生豬養殖龍頭牧原股份又衝擊漲停板了!

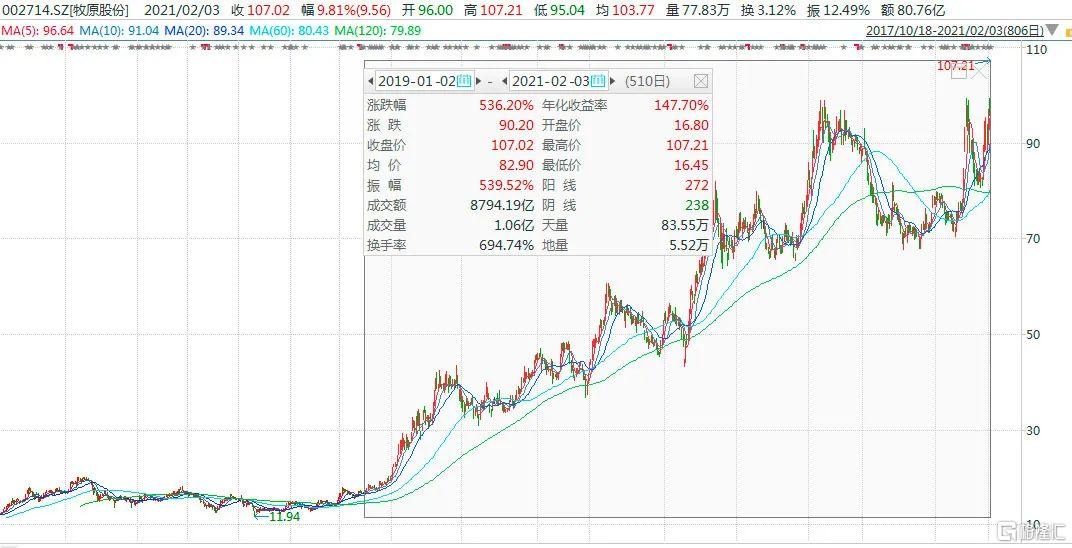

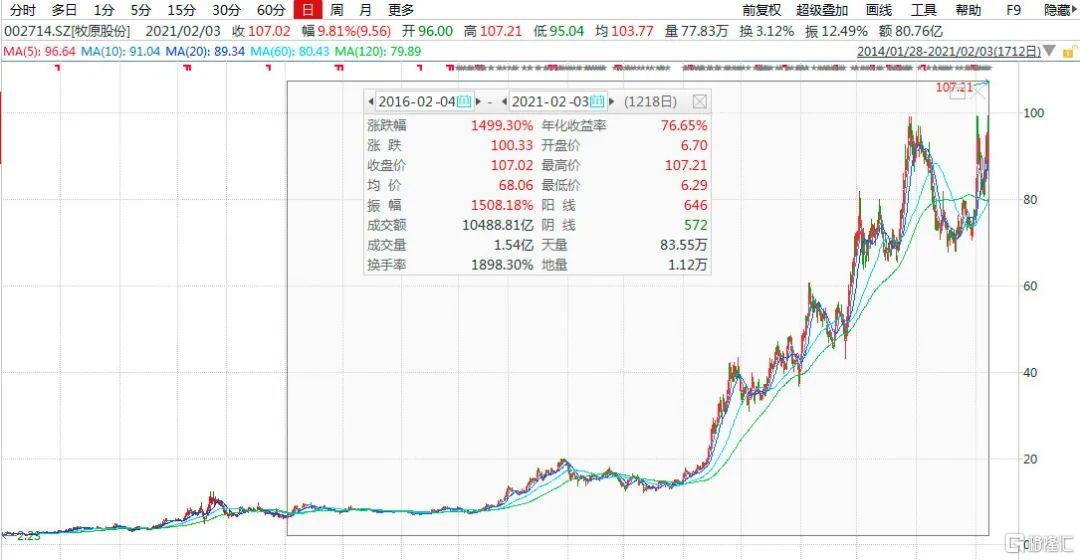

2月3日,牧原股份低開高走,午後直接強勢漲停,股價創出歷史新高,市值更是突破4000億元大關,最終收漲9.81%,市值定格在4023億元,在A股排名第29,力壓萬華化學、三一重工。

在科大訊飛、海康威視等一眾科技股大跌之時,牧原股份為何能夠逆勢大漲?難道是豬價又漲了?

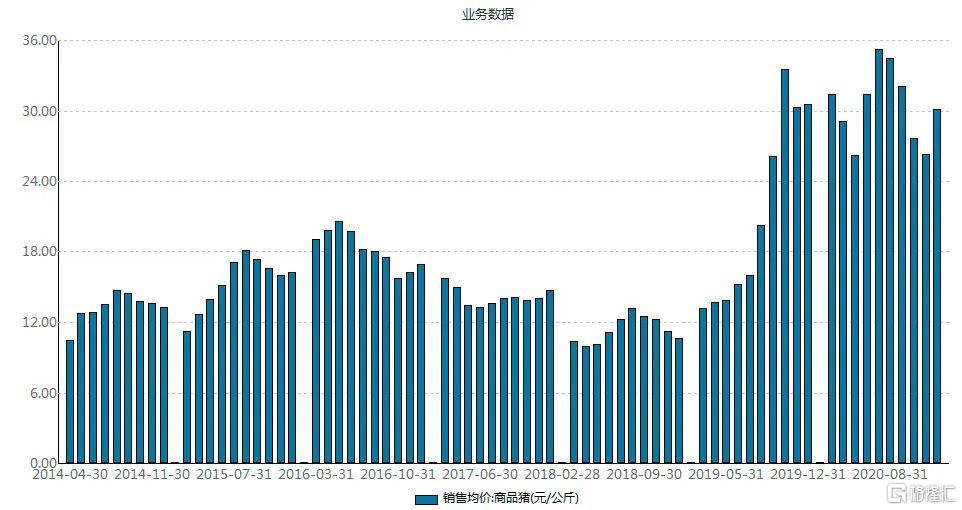

情況並非如此,數據顯示,2月2日,全國生豬均價為32.86元/公斤,豬價較前一日下跌了1.0元/公斤,近期已持續回調。

不僅如此,由於臨近春節,相關部門也在加大豬肉市場投放量。

2月2日晚間,國家發改委宣佈,積極運用儲備調節這一關鍵手段,會同有關部門連續組織開展中央儲備凍豬肉投放。

同日,華商儲備商品管理中心發佈公吿,宣佈將於2月4日(臘月二十三)、2月9日(臘月二十八)進行第8、9批掛牌投放各3萬噸中央儲備凍豬肉。

2020年12月17日,首批2萬噸中央儲備凍豬肉掛牌投放,成交情況良好,隨後保持每週2-3萬噸的投放節奏。截至2021年1月28日(臘月十六),已組織7批中央儲備凍豬肉投放,累計掛牌投放量達18萬噸。

除了儲備肉增加投放,生豬生產也在加速恢復。

1月31日,國務院聯防聯控機制召開新聞發佈會指出,從生豬等畜禽產品看,2020年以來,在市場拉動和政策激勵雙重作用下,生豬生產持續加快恢復,非洲豬瘟疫情得到有效控制,生豬市場供應持續改善。預計今年1-2月份生豬出欄比上年同期增長25%左右,後期供需關係將越來越寬鬆。

現在豬肉價格走低,未來供給無憂,為何牧原股份還能強勢漲停?

券商或許有不同看法。

天風證券認為,在疫情之下,我國生豬產能恢復緩慢,預計2021-2022年豬價均將維持較高水平,成本管理領先的集團企業將處於高盈利階段,其長期成長價值突出,但對應2021年業績,養殖企業估值普遍5-10倍左右,或迎來景氣行情。

從估值來看,牧原股份的估值確實不算高。

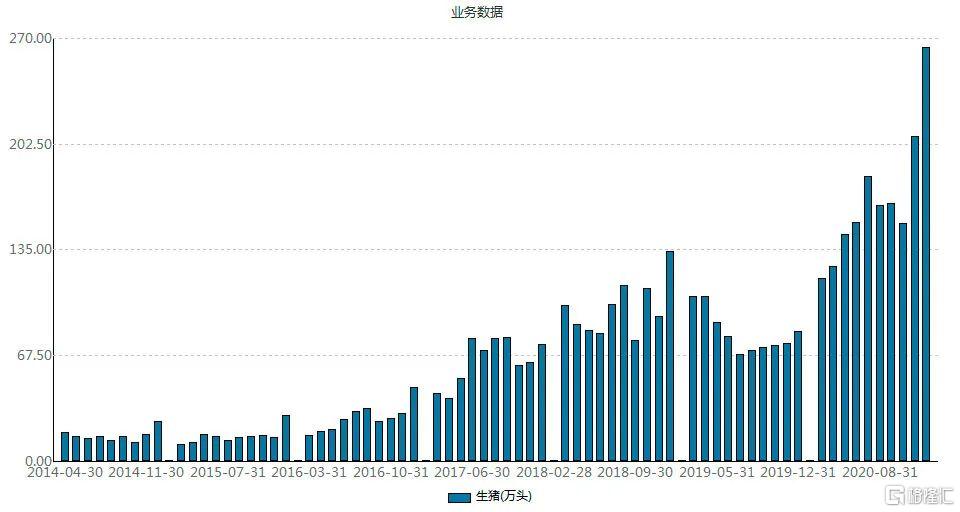

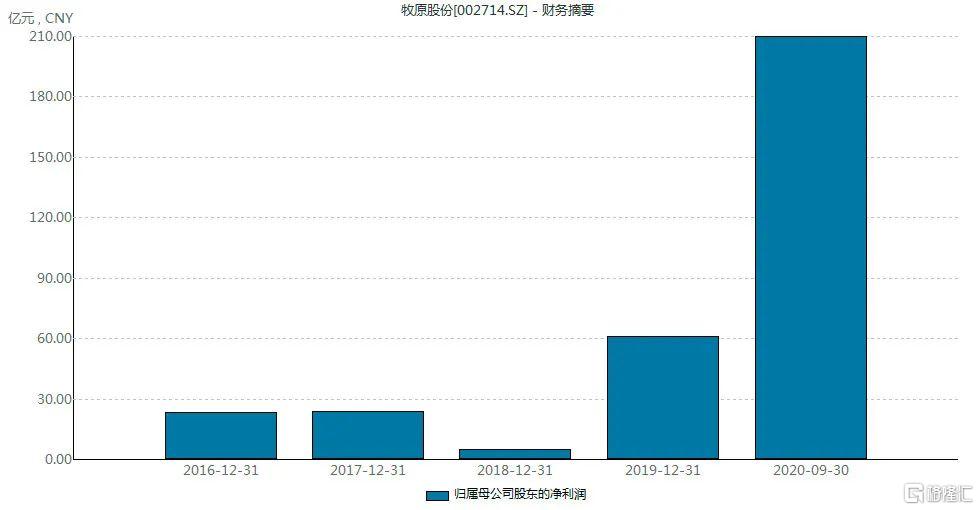

公司預計2020年實現歸母淨利潤270億元至290億元,同比增長341.58%至374.29%。公司表示,2020年公司銷售生豬1811.5萬頭,較上年同期增長76.67%。同時,受國內供需情況影響,生豬價格較上年同期大幅上漲。

以該業績計算,牧原股份現在4000億元的市值,對應約13-14倍的市盈率。

放眼全市場,這個市盈率確實不算高,畢竟現在火熱的新能源、科技等板塊龍頭,市盈率已經動輒百倍了。

只是,較低的市盈率來自較高的豬肉價格,如果豬肉價格在2021年下跌,公司的市盈率也會對應抬高。

從上面數據來看,2020年,生豬價格整體處於高位,給了牧原股份較大的利潤空間。

同時,牧原股份的產量不斷提升(如下圖),使得最近幾個月雖然豬價有所回落,但其整體盈利能力沒有下降。

在業內人士看來,牧原的策略很明顯,就是擴大產能。雖然擴大產能會導致市場上豬肉供給增加,豬肉價格下降,毛利率受積壓,但如果自己不擴產能,而其他公司擴產,豬價同樣會下降,利潤總額還會受影響。

在其看來,類似牧原這樣的公司盈利很容易計算,目前其成本約為14元/kg,目前市場價格是32元/kg,對應的就是18元/kg的毛利。

如果生豬價格降至24元/kg,降幅約為25%,但牧原的毛利就會降至10元/kg,降幅為44%。

可以看出,牧原盈利能力對於生豬價格的彈性很大,如果放在二級市場上,股價所展現出的來的彈性更加明顯。

當然,牧原股份在過去幾年間成長為大牛股也是源於其對生豬價格的超強彈性。

2018年,由於生豬價格下跌,牧原股份當年盈利大幅下降,歸母淨利潤為5.2億元,同比下降78.01%。

2019年,生豬價格開始觸底回升,牧原股份業績大幅攀升。

在業績推動下,牧原股份股價持續上漲,2019年初至今,累計漲幅超過500%,是當之無愧的大牛股。

時間進一步倒推,過去5年間,牧原股份上漲約15倍。

牧原股份董事長秦英林此前接受記者採訪時曾表示,公司在科技養豬上下了很大功夫。

以牧原股份2019年研發的“三防豬舍”為例。彼時,為應對非洲豬瘟,牧原股份在廠區建設上,研發了具有防病、防臭、防非洲豬瘟的“三防豬舍”,實現了對豬舍的全面升級,採用空氣過濾、精準通風、除臭滅菌等技術,預防了疫病的發生。在日常運營上,公司又運用自動飼餵分欄系統、無人送料車、智能化電控設施,實現供水、供料、通風、降温等過程的自動化、智能化。

秦英林説,加大對養殖業引進高科技人才和科技創新的激勵力度,鼓勵畜牧企業探索智能化養殖。對於重複、機械、簡單的養殖環節,完全可以由智能機器代替,不僅可以提高勞動效率,又有利於疫病防控。