作者 | 阿日

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

2月1日,吉比特自研自發的手機遊戲《一念逍遙》正式上線,在開服後迅速佔領ios免費遊戲榜第1位,並在暢銷遊戲榜單上排到第6位。

同一時間,吉比特旗下公司雷霆遊戲代理髮行的pc遊戲《鬼谷八荒》也佔據了steam平台熱銷榜的第一名,成為當下爆款。

在備受市場關注的手遊《摩爾莊園》延期後,市場對於吉比特在短期內已經沒有太多期待,然而這兩款新遊的出色表現,卻大大超乎了市場預期。在今日開盤後,吉比特股價一路上行,收漲+7.57%,迎來去年8月至今的最大單日漲幅。

今夕不同往日,回看去年8月,吉比特的股價曾高達671,而後一路下跌,在上個月殺至最低296,下跌幅度達到55.9%。

作為曾經的“遊戲茅”,吉比特為何會在2020下半年經歷腰斬?隨着新遊戲的火熱表現,吉比特是否正式迎來複蘇?

錯殺的買量

2020年10月初,在一次券商電話會議過後,上半年爆火的遊戲板塊迎來暴跌。在這場電話會議中,一個遊戲行業的核心問題被提及:買量成本上升將使遊戲公司業績承壓。

什麼是買量?為什麼會對股價有這麼大影響?

通俗來説,買量可以理解為廣吿投入,比如在微博、抖音上隨處可見的遊戲推廣視頻、開屏廣吿,均是遊戲公司在買量方面的支出。買量可以為遊戲產品增加曝光,獲取更多的玩家與收入,但若買量成本過高,則會導致利潤率的下降。

券商電話會議所提出的問題很快被驗證,在多個遊戲公司的三季報中,利潤率確實受到了買量成本上升的影響。因此從10月起,多個著名遊戲股紛紛下跌,回撤超過30%。

但如果僅從買量成本上升的邏輯來看,吉比特並不是最該被砸的公司。

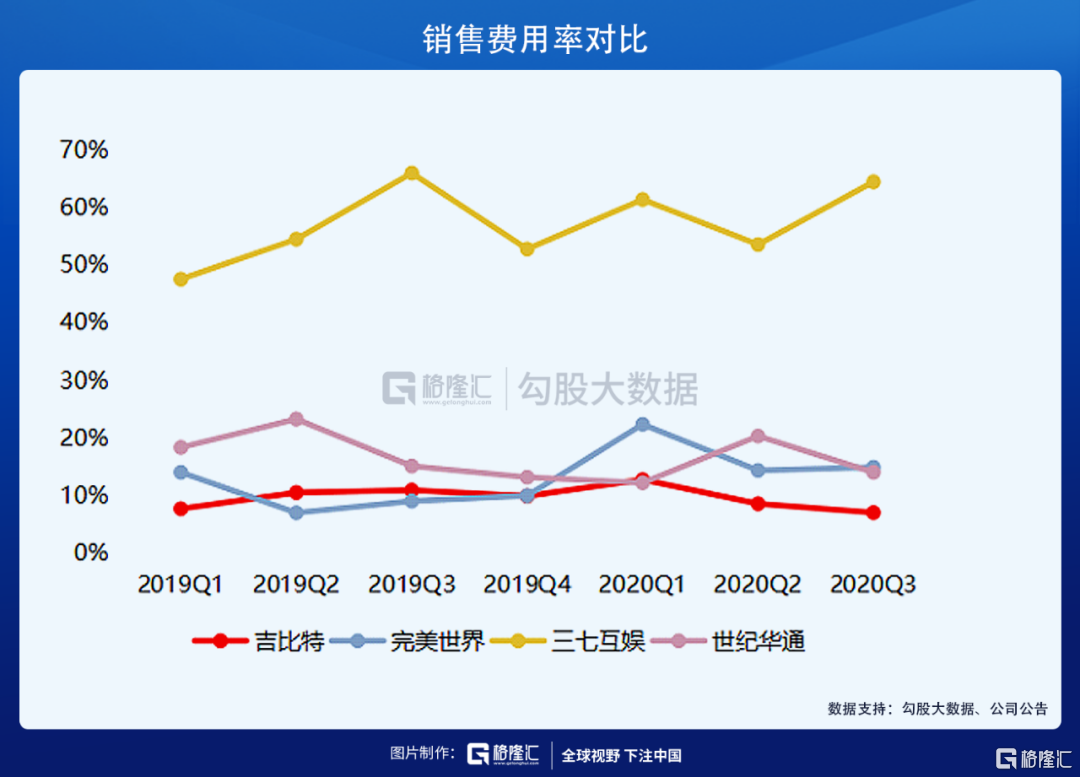

對比市面上幾家主要的遊戲公司,吉比特的銷售費用率並不是最高的。作為買量成本高的代表,三七互娛的銷售費用率要超過40%,而吉比特的銷售費用率長期在10%,反而是最低的。

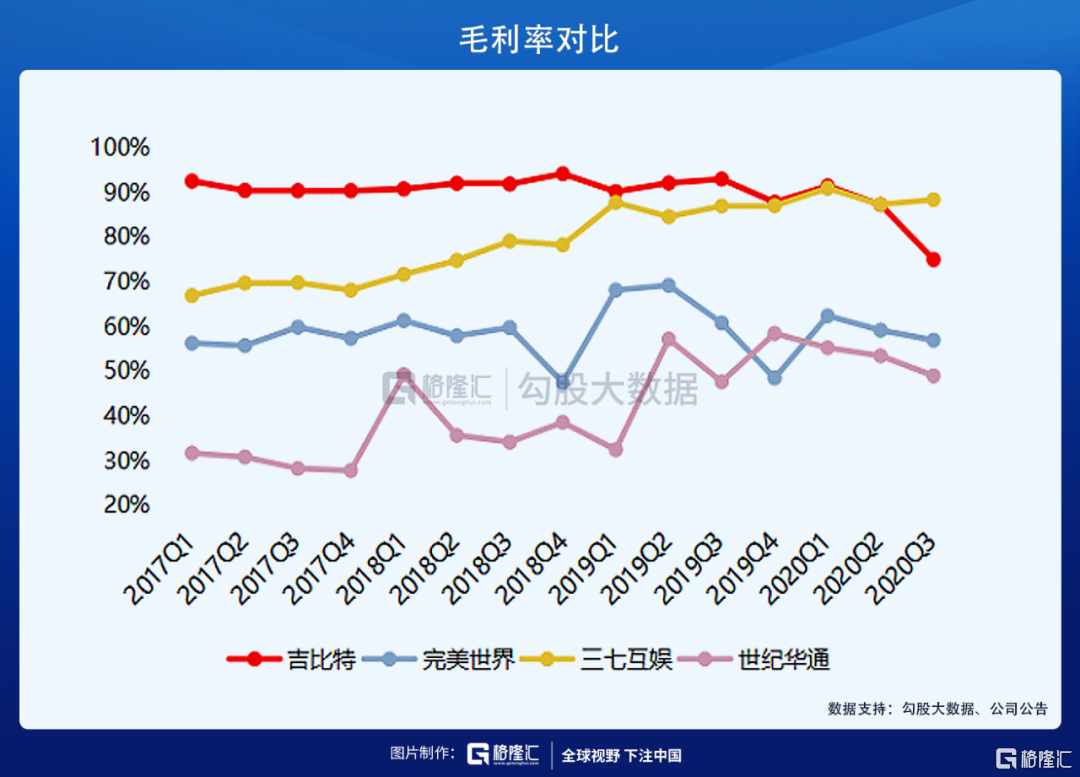

2020年6月中,吉比特推出了爆款遊戲《最強蝸牛》,對於這款代理運營的遊戲,吉比特確實買量上加大了投入,也因此拉低了Q3的毛利率。市場在見到吉比特Q3業績後,發現毛利率下滑,因此推斷出買量成本高、利潤不及預期,而這正是市場正在擔心的問題。因此業績出了之後第二天不留情面,對吉比特跌停伺候。

但是要知道的是,《最強蝸牛》雖是公司爆款,但高買量僅僅是短期集中投入,且這款遊戲也不是公司主要的盈利來源。因此,殺買量的邏輯,在吉比特身上並不完全適用。

穩定的業績

在中國遊戲領域,網易的《夢幻西遊》從誕生到今天,依然可以保持熱度不減,而如果要在行業內找同樣經久不衰的MMORPG遊戲,除了《大話西遊》之外,就是《問道》。

吉比特的主要收入與利潤,就來源於這款《問道》。

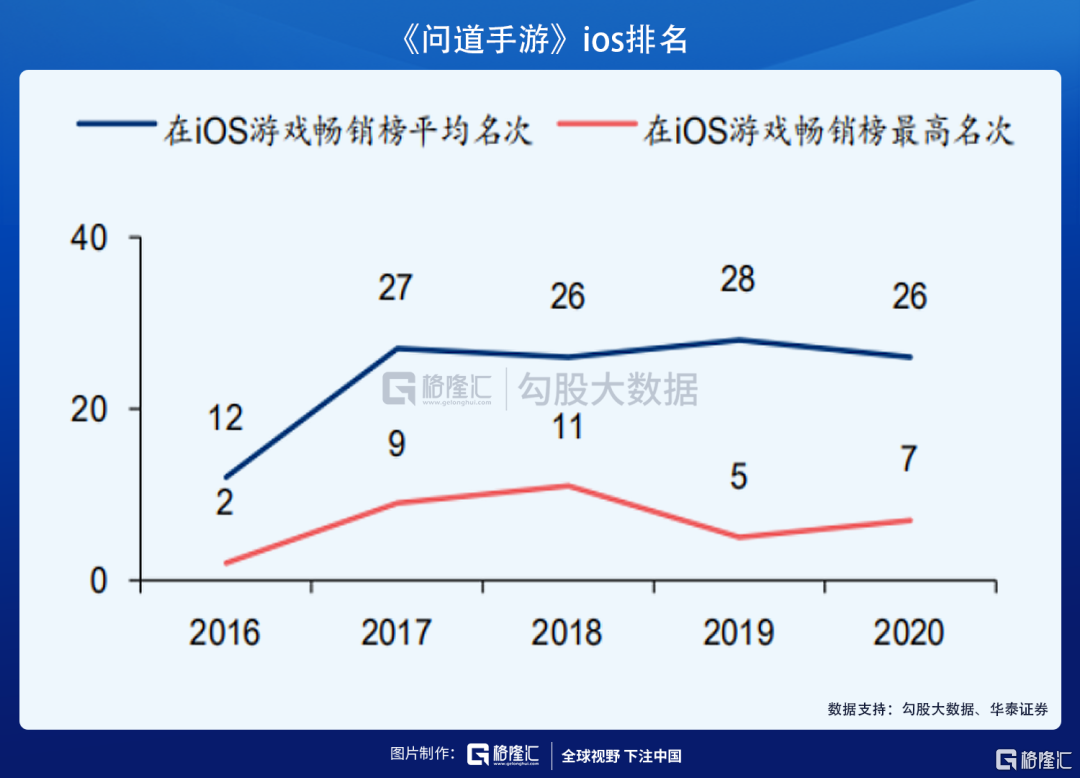

《問道》從誕生到今天已經有十餘年曆史,在2016年,吉比特將《問道》從PC端移植到手機端,煥發了遊戲的第二春。上線4年以來,《問道手遊》業績逐年提升,在公司的精心運營下,其ios排名始終維持在前30名。

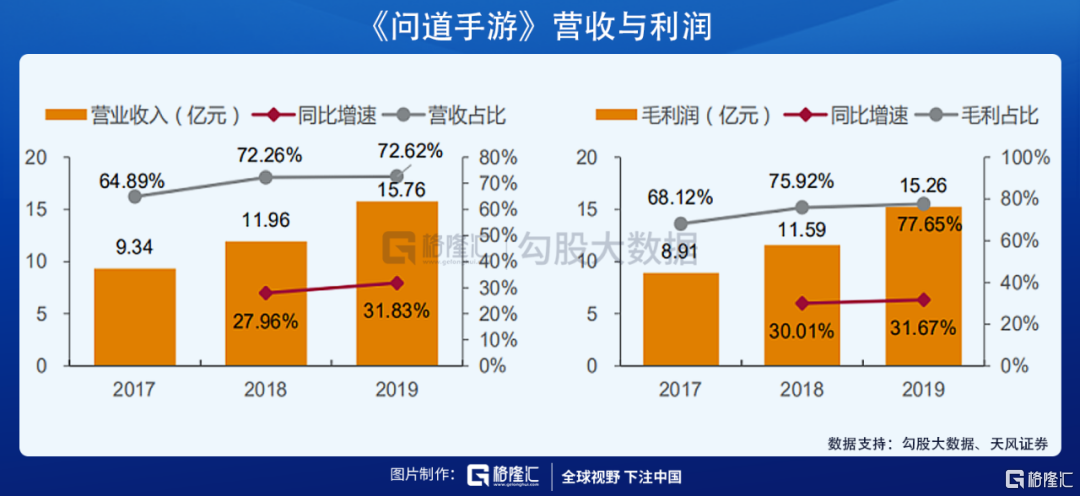

《問道手遊》為吉比特貢獻了超過70%的的營收與利潤,是公司業績保持穩定增長的核心。

吉比特每年會對《問道手遊》進行三次大的版本更新,分別是週年大服(4月開始)、國慶服(9月開始)和新年服(1月開始)。這種每年三次大更新的方式,使玩家可以長期保持粘性,也使遊戲月活數據始終保持穩定並伴有新增長。

長期來看,始終站在暢銷榜上的《問道手遊》使公司業績保持穩定,在這個基礎上,其他新的遊戲則會對公司業績提供增量。

蓄力的新遊

在今年1月,吉比特經歷過一輪機構拋售,主要原因是遊戲《摩爾莊園》從春節延期到今年年中上市。市場對於《摩爾莊園》實際上給予了過多的預期,公司管理層在迴應有關遊戲延期問題時表示《摩爾莊園》遊戲的模式不適合把付費做得很高,因此股價迎來下跌。

實際上,在2021年,吉比特迎來了遊戲上市熱潮。除了《摩爾莊園》,公司還有多個遊戲等待發布。

在春節來臨、疫情居家的背景下,吉比特的兩款遊戲率先成為爆款,後續的新遊還在蟄伏蓄力,這均為吉比特2021業績提供了充足的想象力。

尾聲

在經歷了一輪上漲後,吉比特目前的估值已經逐漸恢復到歷史平均水平。

一月份的下跌,主要來源於市場對吉比特業績的悲觀心態,目前來看,吉比特的兩款遊戲已經在年初殺出開門紅,公司一季度的業績或會有不錯的表現。

在《問道手遊》業績保持穩定的前提下,吉比特眾多的新遊戲有望為公司提供業績增量,隨着悲觀預期漸漸消失,吉比特的復甦之路,也宣佈正式開始。