新能源汽車行業蓬勃發展帶動鋰電池行業景氣上行,雖然有些聲音認為鋰電池行業可能會產能過剩、設備會隨之減少,但是對於鋰電池行業來説,設備折舊一直是高成本的,高性能電池設備沒辦法用於低性能電池生產,隨着技術的進步和成本降低,新設備的更換需求不容忽視。

今天介紹的這家公司是鋰電池設備龍頭——先導智能(300450.SZ)。

公司介紹

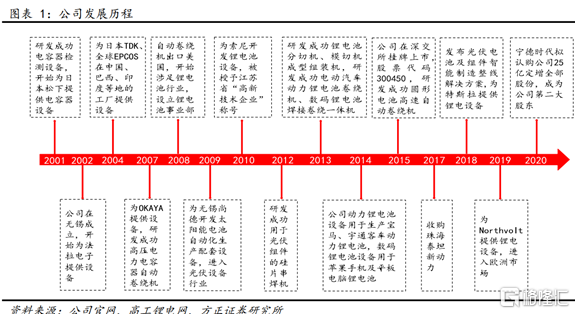

先導智能是國內領先的平台型非標設備企業,從最開始的薄膜電容器設備領域擴展到鋰電設備、光伏設備等領域,尤其在鋰電設備行業,已達到世界領先水平,是全球高端鋰電池設備及整體解決方案的領先者。鋰電設備是先導主要收入支柱,寧德時代、LG、松下、northvolt 等多家知名企業都是先導智能的大客户。

圖表來源:方正證券

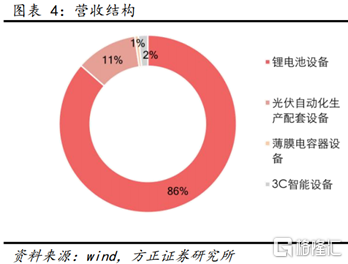

公司營業收入主要源於鋰電池設備、光伏自動化生產配套設備、薄膜電容器設備以及 3C 智能設備。2019 年鋰電設備營收佔比 86%,是公司最大的營收來源,其次是光伏設備,佔比為 11%。

圖表來源:方正證券

2020 年上半年公司鋰電設備毛利率 40.0%,較 2019 年全年提升

0.54%;2020 年上半年公司光伏設備毛利率 26.2%,較 2019 年全年下降 3.40%。2020

年上半年公司營業收入 18.64 億元,同比增長 0.16%;歸屬母公司淨利潤 2.28 億元,同比下滑 41.98%。2020 年上半年受疫情的影響公司營收增速有所下降,研發支出的增加導致公司利潤增速小於營收增速。

營收增長邏輯

1.

擁有技術優勢

先導智能在鋰電池關鍵設備塗布機、卷繞機、化成分容系統上保持領先水平。

塗布機是正負極材料做成完整電池之前的重要一環,塗布機要將正負極材料擠壓或噴塗在集流體上。塗布設備的技術難點在於提升塗布速度和塗布幅寬的同時保障塗布厚度、密度、對齊精度。先導塗布機的塗布方式為狹縫式擠壓塗布。其塗布速度最高能達到 100m/min,塗布寬度最大能達到 1400mm,塗膜重量波動為±1.5%,居於行業領先水平。

圖表來源:方正證券

卷繞機的技術難點在於提升卷繞線速度和生產效率的同時保障卷繞對齊度、張力控制和位置精度。公司卷繞機分為方形鋁殼、圓柱、軟包三種,屬性相對於同行業其他公司同類產品,先導卷繞機速度快,精度高,張力波動小,生產效率優於同行業其他公司同類產品。

2. 覆蓋鋰電生產設備後段,完成整線佈局

公司產品線覆蓋了鋰電前中段設備:塗布機、卷繞機之後,2017 年公司又收購了專注於後段設備的泰坦新動力,形成了鋰電前中後段設備全覆蓋,完成了公司的整線佈局戰略。

泰坦的併購產生了良好的協同效應。在

2017 年 8 月完成收購併表後,公司 2018 年業績增長 36%,泰坦業績增長 169%。在進行收購時,泰坦承諾 2017-2019 年淨利潤分別不低於 1.05、1.25 和 1.45 億元,實際完成

1.2、4.0 和 2.6 億元,大大超過業績承諾。相信協同效應在之後會繼續放大,持續為公司營收續力。

3.

深度綁定大客户,訂單前景良好

公司深度綁定寧德時代,直接受益於其擴產進程。根據寧德時代公吿,CATL擬投入不超過390億用於鋰電池生產與研發項目。寧德時代一直是公司的主要客户,根據公司公吿,2017-2019年來自CATL的收入佔全部收入比重分別為28.32%、12.07%和38.65%,佔比有明顯提高。9月,先導智能公吿25億元定增預案,CATL全額認購成為公司戰略投資者,公司來自CATL訂單的確定性和持續性進一步增強,未來將持續受益其擴產進程。預計未來隨着CATL擴產規劃的落地,公司來自CATL的訂單將維持較快增長。

小結

全球電動化趨勢逐漸深入,先導智能享受行業高景氣度。同時各國新能源汽車的滲透率逐漸提升,根據EV Sales預測,2025年全球新能源汽車的滲透率將達到18%。公司是全球鋰電設備龍頭,中段卷繞機、後段化成分容設備等技術領先、市場佔有率高,並且公司擁有寧德時代、比亞迪等全球大客户,在電動汽車持續增長的背景下,公司鋰電設備業務將持續增長。

預計公司

2020/2021/2022 年實現歸母淨利潤8.91/14.64/19.56 億,對應 PE 為 75.1、45.7、34.2 倍。下游鋰電池擴產計劃或超預期,公司充分受益於全球電動化浪潮,業績拐點或已到來。