2011年7月,上海天氣悶熱,浦東嘉裏大酒店前人頭攢動,他們來此的目的是來參加遊戲界的“華山論劍”:Chinajoy高峯論壇。

丁磊、周鴻禕、熊曉鴿等人紛紛赴會,但在官方的通稿裏,有個人的名字排在了這些大佬前面——池宇峯。池宇峯是個70後,頭戴不少光環,楚商傳奇、完美世界創始人、清華大學校友首富。當天,他穿了黑色短袖便上台演講,一張嘴便語出驚人:中概股名聲不好,有造假的習慣。

很快,池宇峯話鋒一轉,認真地講遊戲公司還未出現這個情況,希望各位同仁不要在海外給中國遊戲抹黑。台下前排坐了不少大領導,自然能聽出這位精明的湖北人話裏有話。果然,池宇峯在“凡爾賽”自己公司的成績單時,完美地貼合了管理層的意圖:中國遊戲出海戰略。

當時的完美世界風頭直逼盛大,其海外收入部分佔了總收入的四分之一,進軍100多個國家的端遊市場,連續5年位居中國網遊海外營收第一。這種盛世掩蓋了很多危機,比如內部鬥爭嚴重,前完美的管培生在知乎上講過,公司分了三個派系。兩年後,池宇峯辭任聯席CEO一職。

這導致從端遊向手遊換代,投入70%重兵的完美世界吃了敗仗。

而池宇峯也似乎把“做世界一流遊戲的夢想”忘記,專職當資本家,開始在二級市場呼風喚雨。先是讓完美影視借殼上市,然後再將華爾街看不懂的完美世界私有化,回到A股講起“遊戲+影視”的故事。前者的故事講完後,完美環球股價在2014年9月股價暴漲163%。

2016年,影視股泡沫破滅之際,池宇峯精準地把遊戲資產裝入完美環球。7月,其股價大漲71%,最大影遊綜合體的概念破空而出,一個100倍市盈率的故事即將開始。但嘴上不管講得多好聽,完美世界也是傳媒股,只能在這幾年的結構性牛市中當氣氛組。

如果遊戲終端不出現革命式的換代,純遊戲股的價值不會得到資本市場認可。但2020年這個歷史的轉折點,從政策、疫情以及宏觀因素將把遊戲公司的價值完全重估。首先連續不斷的版號限量,讓供給側最先出現改革;接着疫情放大了人民的娛樂需求;宏觀環境也不斷促使世界最先進的手遊工業出海搶錢。

所以,恰逢知天命年紀的池宇峯能否再次完美把握住機會?

行路難

很多公司留下的歷史信息只有寥寥幾語,但總是和玄幻小説一樣,各個開掛如“龍傲天”。

2004年左右,完美世界成就了中國網遊的一個時代。成立第二年推出同名遊戲《完美世界》,是中國國際化最成功的PC端遊之一;第三年推出IP大作《武林外傳》,吸粉無數;第四年發行《誅仙》,掀起網絡小説改編的潮流,接着成功赴美上市。

池宇峯這四年時間,完成了絕對大多數國人十輩子都不敢做的夢。用羅永浩的話來説,這就是“彪悍的人生,不需要解釋”。但這四年的成功,池宇峯其實用了八年來鋪墊。早在1996年,還是洪恩教育CEO的他給了幾個學弟20萬元,成立祖龍工作室,其11位成員全是清華高材生。

之後幾年時間,祖龍先是獨立運營自給自足,成立歡樂億派科技有限公司。還做了很多質量上乘的遊戲,比如被譽為“中國人自己的FPS”《大秦悍將》,風靡一時的《抗日:血戰上海灘》。2003年,網絡遊戲如同搶錢,網易搗鼓出了《夢幻西遊》,盛大抱着金雞蛋《傳奇》。

有韓國人拿着網遊來找祖龍做代理,這激怒了高傲的清華系,因為他們的信仰是隻做研發。池宇峯聽到後,發了好大一頓火,罵這羣人腦袋不靈活。2003年,池宇峯帶着人去韓國進行深度調研,看了看韓國人怎麼做網遊,回來後感歎:“世界一流也不過如此。”

之後,祖龍被召回,完美世界成立。

從起名就能看出,這羣人的狂妄。前者要做遊戲界的龍之祖先,後者要成立烏托邦完美世界。所以,他們砸下巨資去研發遊戲引擎——Angelic。遊戲引擎的自給自足,才是完美世界能從單機能邁向網遊的重中之重。當時在韓國,很多公司的引擎是由韓國科技振興院對外收購來的。

2008年,完美世界將業務延展到影視市場,與著名導演趙寶剛、劉江等人建立了長期獨家戰略合作關係,先後參與制作和投資《建黨偉業》《建國大業》及《鋼的琴》《失戀33天》等影片,以及《咱們結婚吧》《老有所依》《楚漢傳奇》《老米家的婚事》《陸貞傳奇》等電視劇。

其中,《失戀33天》是國產小成本電影的里程碑之作,以不到1000萬的製作成本,拿下高達3.5億的票房,成為2011年度電影市場上最大的票房黑馬。

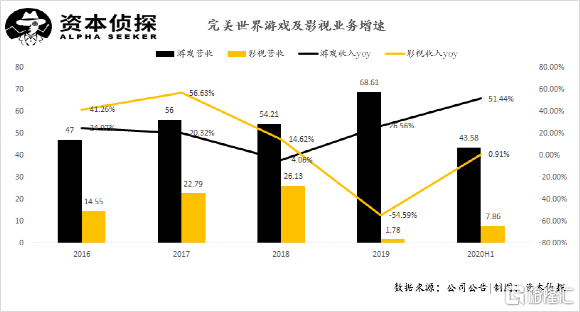

2016年,遊戲業務注入了上市公司完美環球,公司更名為完美世界。影遊合併,當時也受到了資本市場的追捧,在宣佈重組計劃復牌時,完美世界收穫了6個漲停。合併當年,完美世界營業收入61.59億元,淨利潤11.33億元,根據東財行業分類,其營收規模在A股同行業中排名第一。

借殼上市後,完美世界決策出現失誤。

由於看好院線業務未來收益能力,完美世界投入超過20億元通過購買院線的方式改善業務結構:收購多家影視院線,形成20億商譽。然而這種線下的運營方式並不適合一直以線上為主的完美世界,自從入手影院,完美世界表現出水土不服,連年虧損。

2017至2019年,完美世界營業收入從79.3億元增長至80.39億元,年複合增長率僅有0.69%,同期歸母淨利潤從15.05億元下降至15.03億元,不增反降。2019年,公司影視業務收入11.78億元,同比下降55%,嚴重拖了公司整體業務的後腿。2020年的疫情,更是給完美世界影視帶來了沉重的打擊。

1月29日,完美世界放出業績預吿。公司遊戲業務預計實現淨利潤22.7億-22.9億元,同比增長19.62%-20.67%;影視業務受市場及行業整體環境等因素影響,發生存貨減值,影視業務預計虧損5億-5.4億元,商譽減值3.5億元。2020年預計實現淨利潤15.1億-15.7億元,同比增長0.48%-4.47%。

同業績報吿一同出來的,還有完美世界拋出的績效考核標準:以2020年業績數據作為基數,其後四年,營收及淨利潤增長率分別不低於20%、30%、40%、50%。如此大金額的存貨和商譽減值,被投資者“意淫”成刻意做低2020年基數年經營數據,方便日後完成業績承諾。

由此不難看出,市場對大文娛這條路是多麼的失望。畢竟,連“開掛”的男人池宇峯都走不通。

今安在?

意識到發展失速的完美世界,從剝離了完成收購兩年的院線業務開始,走上“自殺”的認錯之路。

2018年1月28日,完美世界發佈公吿,宣佈以約16.65億元人民幣的價格,將院線業務相關資產轉讓給母公司完美世界控股集團有限公司。同時公吿的消息,還有完美世界院線資產商譽減值約1億元人民幣。

2018年,完美世界放棄了剛剛收購兩年的院線業務,虧損金額超過5億元。2019年,與影視業務相關的商譽減值3.51億元,影視存貨計提跌價損失3.56億元,合計虧損7.07億元,佔歸母淨虧損的59%。最大影遊綜合體的概念被證偽。

完美世界現在主要業務是以PC端遊、移動遊戲、主機遊戲三駕馬車多元化發展。它以端遊起家,具備豐富的IP儲備,近年來通過“端轉手”實現《武林外傳》《神鵰俠侶》《新笑傲江湖》《誅仙》《完美世界》等項目的連續爆款。

這其實是在吃老本。因為幸運的是,從2000年代單機轉向端遊,到2010年手遊開始崛起,完美世界積澱下了不少經典IP以及研發能力。其現有手遊中《誅仙》《完美世界》《神鵰俠侶2》及《新笑傲江湖》持續穩定收入。

此外,《CS:GO》《誅仙》經典等端遊產品實現再增長。公司7 月新發手遊《新神魔大陸》表現突出,7-10 月IOS 平均暢銷排名分別 為8.2、10.9、12.4、17.1,根據公司7 月23 日公開調研紀要顯示,《新神魔大陸》7 月流水預估4-5 億。

財報顯示,2019年公司遊戲業務實現收入68.61億,同比增長26.56%;淨利潤18.98億,同比增長38.70%。根據2020年業績預吿,公司遊戲業務預計實現淨利潤22.7億元,預計同比增長19.62%-20.67%。所以,市場對完美世界發力遊戲業務保持了樂觀態度。

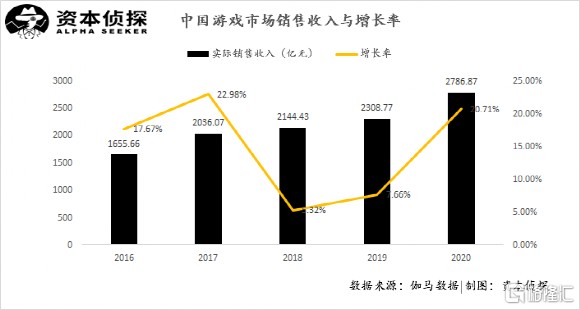

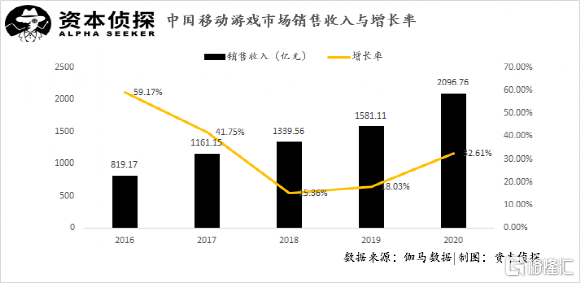

因為在2020年,中國遊戲市場實現實際銷售收入2786.87億元,同比增長率20.7%,行業增速出現明顯回升:移動遊戲市場方面,2020年中國移動遊戲市場實際銷售收入達2096.76億元,同比增長32.61%,手遊行業景氣度進一步提高。

整個遊戲市場被疫情把需求放大,人們在遊戲上花的時間、金錢出現質的飛躍。疫情對於完美世界的影響也很複雜:一方面遊戲業務受益於“宅經濟”增長勢頭良好,整個蛋糕越做越大;另一方面影視項目無法按計劃完成製作損失慘重,中國電影票房從600億元跌至200億元。

而有着最先進工業化水準的中國手遊,也在世界市場愈發重要。

所以,遊戲與電影孰輕孰重,池宇峯自有選擇。正如2019年年報所述“影視業務持續消化庫存,高品質項目謹慎開機,追求穩定性收益。”影視項目是極具不確定性的,穩定性收益幾乎不存在。所以,這句話彷彿就在暗示,雙軌渠道將變回一家獨大。

年邁的完美世界似乎平和地放下了往日野心,重新迴歸遊戲主業。

結語

作為少數受疫情利好的行業,遊戲行業各家公司陸續放出喜人的業績預吿,臨近春節,加之疫情催化“宅娛樂”的火熱,以遊戲為代表的傳媒股重回市場視野。

疫情影響,版號發放常態化疊加強勁需求端,遊戲行業實現高速增長,前三季度行業增速高達36.8%,規模已接近去年全年水平。版號限量背景下,激勵行業內機構深耕新作死磕研發,在定量的版號下,致力延長分賬週期,這意味着更高的研發成本,更長的研發週期,也因此行業將加速向大廠集中。

覆盤動視暴雪股價發現,公司每一次股價上漲都與新游上線密切相關。2021將成為完美世界產品大年,儲備多款重磅手遊新品將在全球市場推出。

《夢幻新誅仙》(經典IP+回合制開放世界+人氣偶像程瀟代言/全平台預約量超477W/已有版號/二測結束/預計2021Q1上線);《戰神遺跡》(20Q4上線海外/已有版號/預計21H1國內上線);《換塔》(開放世界MMORPG/10.29開啟“抑制器·原型測試”玩家反映良好/目前taptap評分9.1/已有版號/預計21H1上線)及ARPG(《龍之谷》研發團隊出品);二次元3D動作RPG《一拳超人》;仙劍奇俠傳IP手遊(回合制/《神鵰俠侶2》《新神魔大陸》研發團隊出品)......

此外,完美世界在雲遊戲方面不斷佈局,還與V社合作推出的中國版Steam即“蒸汽平台”將於2021年登陸中國。它將成為一家設施完整的遊戲公司,既有研發能力,又儲備了大量遊戲,還對出海極具經驗,與世界頭部公司V社關係良好代理了火熱的端遊《DOTA2》等,並且將擁有能分發遊戲的大平台。

2月1日,完美世界放出消息,稱與光線傳媒旗下彩條屋影業達成戰略合作,獲得《哪吒之魔童降世》《西遊記之大聖歸來》《姜子牙》三大國產動畫電影IP遊戲改編授權,雙方將共同攜手打造中國神話IP體系遊戲產品。再加上給出36元的回購上限,管理層對於市值的管理與關注,實在是空前。

如今手握多張王牌的完美世界,走過太多彎路。近日發佈的業績預吿雖不及預期,但更像是一次利空出盡的回答。完美世界看似高開低走的發展,其實如同一個三好學生被花花世界勾引,成績出現下滑,但他念書的能力沒有下降,如果迴歸課堂,還能當學霸嗎?

所以,市場需要思考,如何重新看待完美世界的價值。