核心觀點

板塊情況:各板塊業績同步反彈

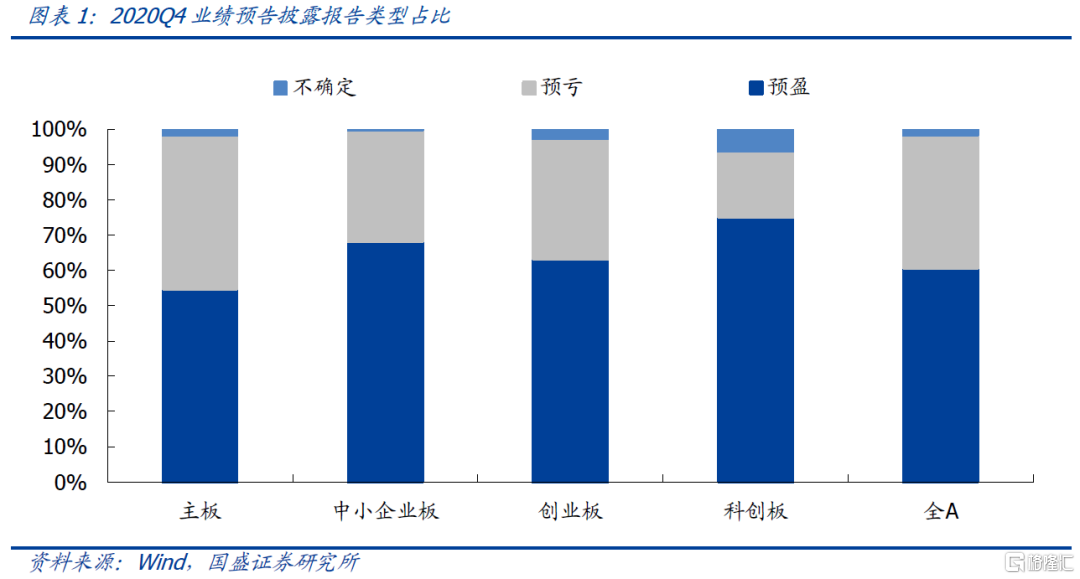

——截至2021年1月30日凌晨,A股整體共1926家上市公司發佈了2020Q4業績預吿及業績快報,實際披露率為49.6%,其中主板、中小企業板、創業板、科創板披露率分別為46.4%、51.2%、56.1%和44.3%。

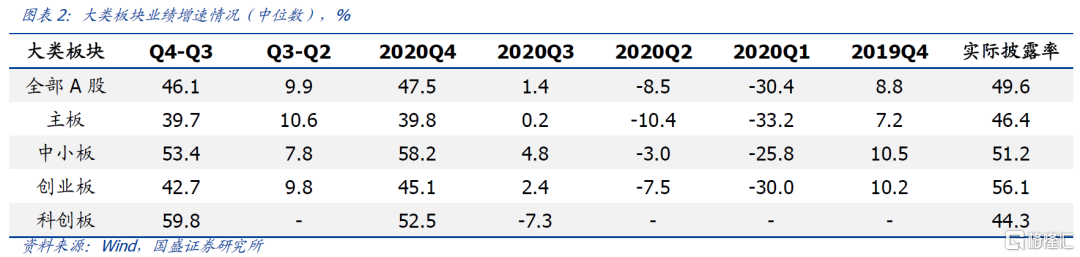

——從中位數的情況來看,2020年疫情衝擊後全A業績在一季度大幅下滑,而後逐季改善,Q4修復最為強勁。2020Q4全A業績增速中位數為47.5%,較2020Q3回升46.1個百分點;主板業績增速中位數為39.8%,回升39.7個百分點;中小板業績增速中位數為58.2%,回升53.4個百分點;創業板業績增速中位數為45.1%,回升42.7個百分點;科創板業績增速中位數為52.5%,回升59.8個百分點。

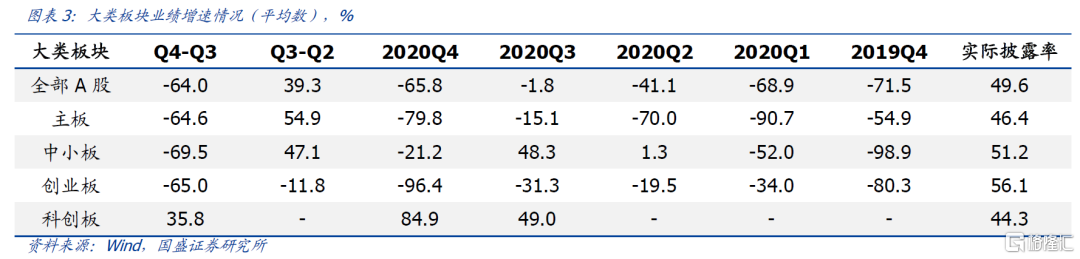

——中位數的結果與實際情況存在偏差,可能導致高估。當前業績預吿非強制披露,即僅業績波動較大的公司必須披露,其他主動披露的公司大部分業績表現較好,因此本次業績披露預盈公司佔比較高,從而導致中位數高估了實際情況,故我們對平均數也進行了統計,供投資者參考。

行業配置:哪些行業業績持續改善?

——披露率大於50%的中信一級行業中,較2020Q3改善較多的行業有有色金屬、農林牧漁、通信、食品飲料以及電力設備及新能源等;石油石化、交通運輸、煤炭、房地產業績下滑較多,其中石油石化連續兩期下滑。

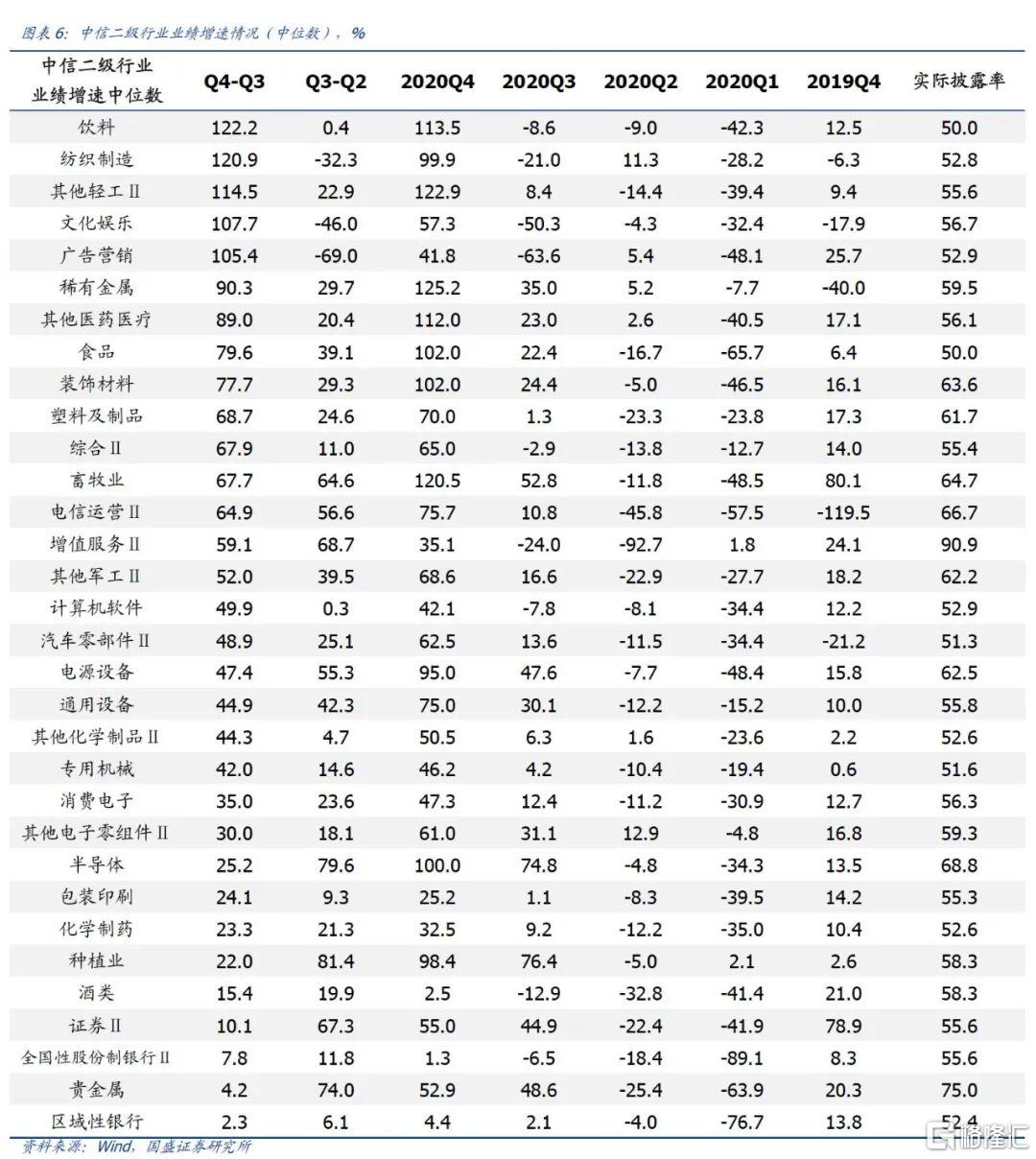

——披露率大於50%的中信二級行業中,較2020Q3改善較多的行業主要有飲料、紡織製造、其他輕工、文化娛樂、廣吿營銷、稀有金屬、其他醫藥醫療、食品等,其中飲料、其他輕工、稀有金屬、其他醫藥醫療、食品兩續兩期改善。

——與板塊情況類似,中位數的結果與實際情況存在偏差,可能導致高估,故統計業績增速均值情況以作參考。

個股景氣:超預期視角篩選優質個股

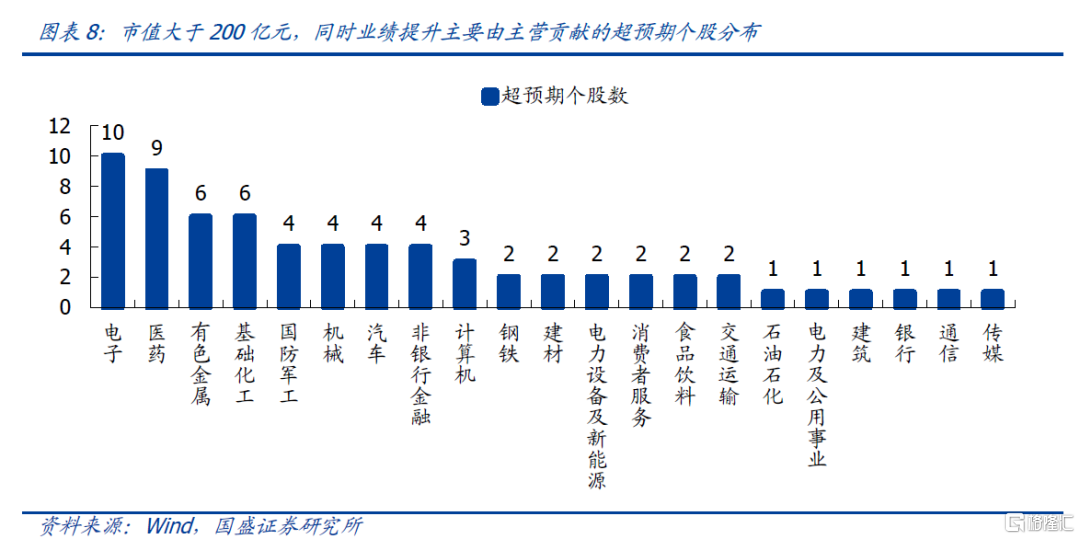

——我們將實際披露情況與截至2020年底市場的一致預期進行對比,增速高出10%定義為超預期。進一步篩選市值大於200億元,同時業績提升由主營貢獻,其中電子、醫藥、有色金屬和基礎化工等行業分佈較多。

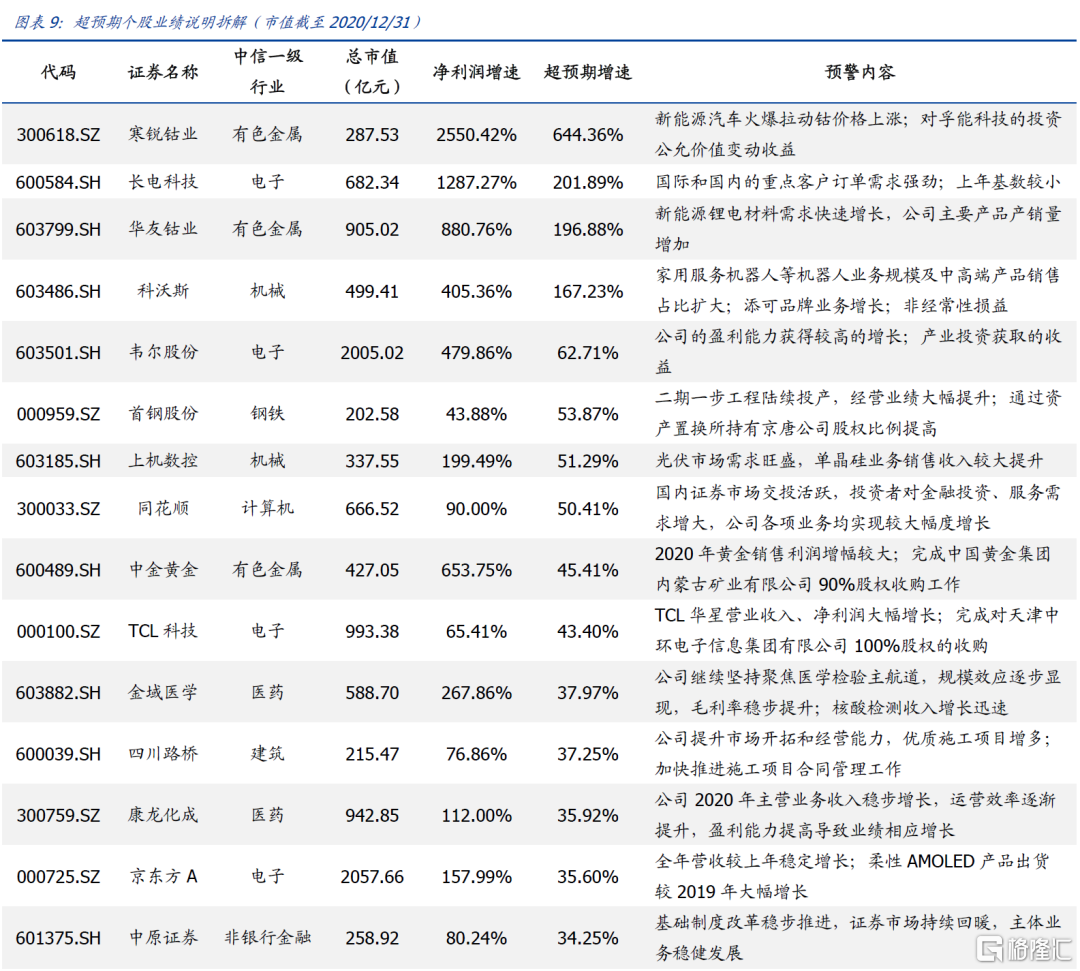

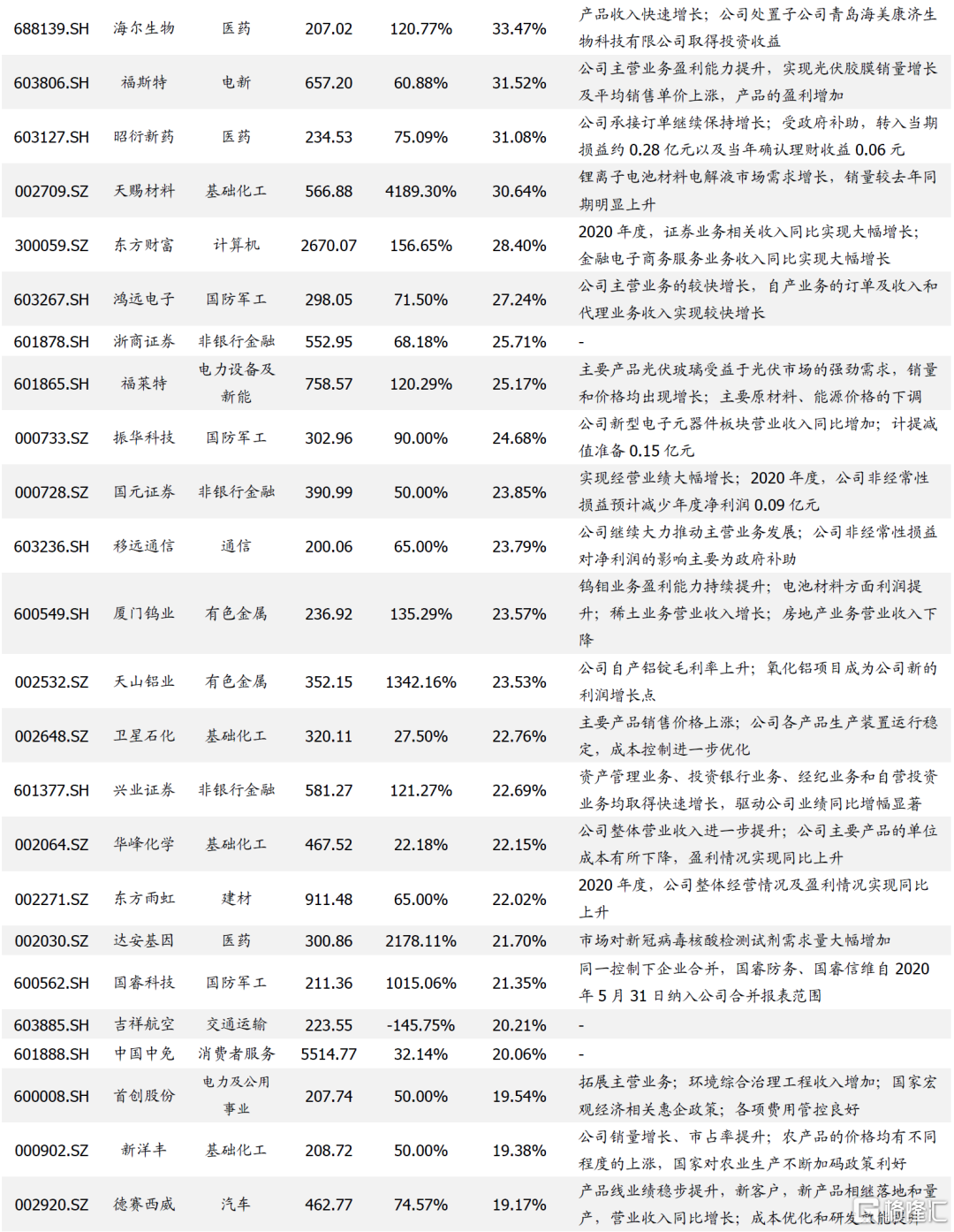

——對市值大於200億元,同時業績提升主要由主營貢獻的超預期個股的業績説明進行了拆解,絕大部分公司業績超預期的原因包括行業的高景氣、產品市佔率提升以及經營效率推升盈利效率等。

風險提示:上市公司業績修正;疫情超預期;宏觀經濟政策超預期變化。

報吿正文

板塊情況:各板塊業績同步反彈

截至2021年1月30日凌晨,A股整體共1926家上市公司發佈了2020Q4業績預吿及業績快報,剔除業績預吿類型為不確定個股後實際披露1856家,實際披露率為49.6%(僅考慮2019年12月31日之前上市的3744家公司),其中:創業板785家上市公司有440家披露完畢,披露率為56.1%,低於往年,主要是由於當前全A業績預吿披露全面實施有條件強制披露,創業板業績預吿披露不再強制要求;中小板940家上市公司有481家上市公司披露,披露率為51.2%,略高於上年;主板1949家上市公司有904家披露,披露率為46.4%,略低於上年;科創板70家公司有34家披露,披露率為44.3%。

我們按照業績預吿的類型,分為三組:預盈(包含略增、扭虧、續盈、預增)、預虧(略減、首虧、續虧、預減)和不確定。已披露業績預吿的1826家上市公司中(部分公司直接披露業績快報與年報,不納入業績預吿統計),共1107家為預盈,佔比達到60.6%;主板、中小板、創業板和科創板的預盈公司佔比分別為54.7%、68.2%、63.3%和75.0%。

我們按照上市公司業績預吿公佈的上下限均值來估算各公司的業績增速,並從中位數和平均數兩個維度來考慮板塊的業績情況。

從中位數的情況來看,2020年疫情衝擊後全A業績在一季度大幅下滑,而後逐季改善,Q4修復最為強勁。從已披露的公司來看,2020Q4全A業績增速中位數為47.5%,較2020Q3的1.4%回升46.1個百分點;2020Q4主板業績增速中位數為39.8%,較2020Q3的0.2%回升39.7個百分點;2020Q4中小板業績增速中位數為58.2%,較2020Q3的4.8%回升53.4個百分點;2020Q4創業板業績增速中位數為45.1%,較2020Q3的2.4%回升42.7個百分點;2020Q4科創板業績增速中位數為52.5%,較2020Q3的-7.3%回升59.8個百分點。

但中位數的結果與實際情況存在偏差,可能導致高估。主要是由於業績預吿披露全面實施有條件強制披露,即僅業績波動較大的公司必須強制披露,其他主動披露的公司大部分為業績表現較好的公司,因此本次業績披露預盈公司佔比較高,從而導致中位數高估了實際業績情況。故我們對業績增速的平均數也進行了統計,供投資者參考,但平均數也存在其侷限性,個別股票業績的大幅波動可能對板塊平均數帶來較大偏差。

行業配置:哪些行業業績持續改善

截至2021年1月30日凌晨,已經披露2020年年報/業績預吿/快報的1926家上市公司中,1856家提供了利潤範圍且存在去年同期利潤數據,我們以此為樣本,進行基於全部A股的行業的業績分析。

本次業績預吿的披露率相對較高,中信一級行業(剔除綜合、綜合金融)中,披露率大於50%的行業中,較2020Q3改善較多的行業有有色金屬、農林牧漁、通信、食品飲料以及電力設備及新能源等;石油石化、交通運輸、煤炭、房地產業績下滑較多,其中石油石化連續兩期下滑。

與板塊情況類似,中位數的結果與實際情況存在偏差,可能導致高估,故統計業績增速均值情況以作參考。披露率大於50%的行業中,較2020Q3改善較多的行業有醫藥、有色金屬、基礎化工,其中有色金屬和基礎化工連續兩期改善。

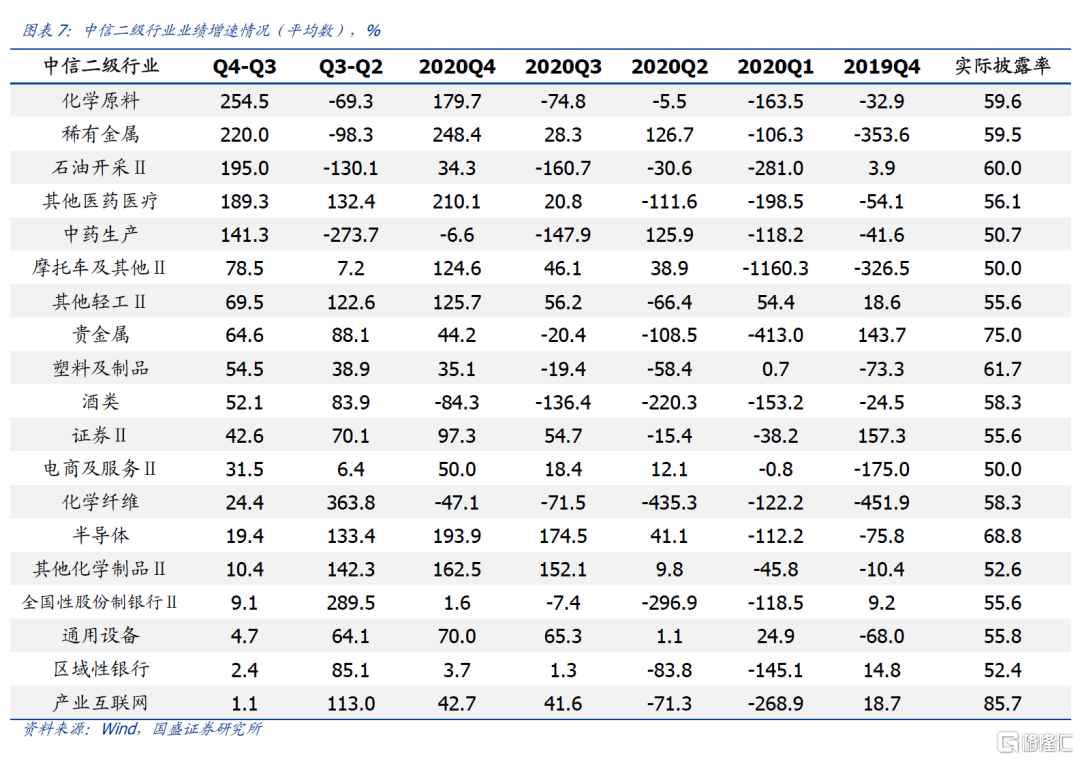

107箇中信二級行業中,披露率大於50%的行業中,較2020Q3改善較多的行業主要有飲料、紡織製造、其他輕工、文化娛樂、廣吿營銷、稀有金屬、其他醫藥醫療、食品等,其中飲料、其他輕工、稀有金屬、其他醫藥醫療、食品兩續兩期改善。

與板塊情況類似,中位數的結果與實際情況存在偏差,可能導致高估,故統計業績增速均值情況以作參考。披露率大於50%的行業中,較2020Q3改善較多的行業有化學原料、稀有金屬、石油開採、其他醫藥醫療、中藥生產、摩托車及其他、其他輕工及貴金屬等,其中其他醫藥醫療、摩托車及其他、其他輕工、貴金屬連續兩期改善。

個股景氣:超預期視角篩選優質個股

年度策略中我們指出,隨着經濟持續L形探底、波動收斂,宏觀政策維持穩健,傳統宏觀經濟以及政策博弈在策略中的地位下降,主導市場的核心矛盾進一步由宏觀層面向微觀層面下沉,基本面上,由博弈宏觀經濟波動,向更微觀的行業、個股景氣度聚焦。(見報吿《從宏觀到微觀,依然機構牛——A股市場2021年度策略》。)

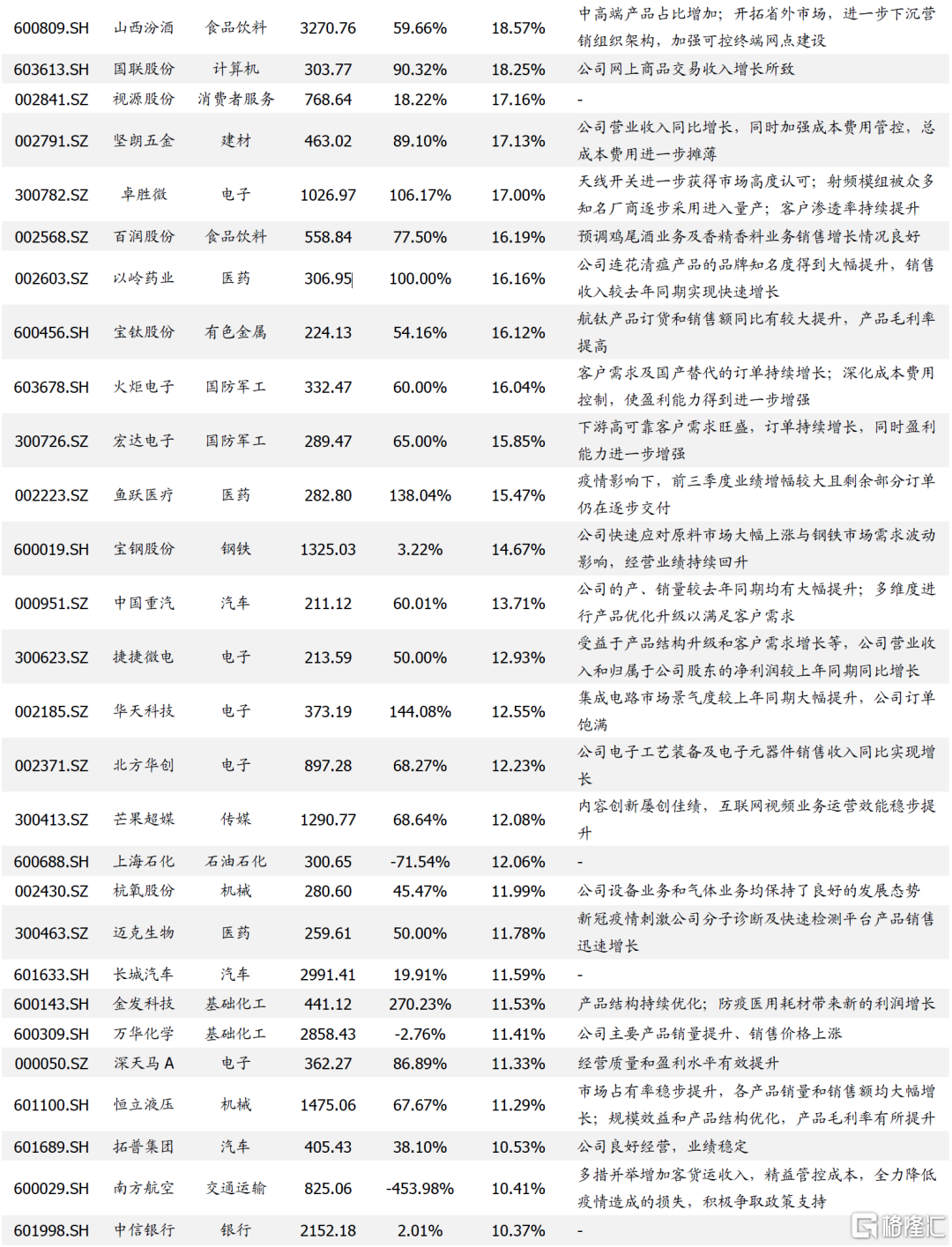

個股景氣度越發重要,本部分從業績超預期視角關注個股景氣。我們將實際披露情況與截至2020年底市場的一致預期進行對比,增速高出10%定義為超預期,顯示共多224個股票業績超預期。進一步的,我們篩選市值大於200億元,同時業績提升主要由主營貢獻的超預期個股,共68個,其中電子、醫藥、有色金屬和基礎化工等行業分佈較多。

同時,我們對市值大於200億元,同時業績提升主要由主營貢獻的超預期個股的業績説明進行了拆解,絕大部分公司業績超預期的原因包括行業的高景氣、產品市佔率提升以及經營效率推升盈利效率等。電子行業尤其是半導體行業受益於行業高景氣以及國產替代趨勢;醫藥行業主要受益於疫情刺激下的防疫用品需求增長;有色金屬受益於新能源汽車產業高景氣、工業金屬量價齊升、貴金屬價格上漲等;基礎化工則受益於化工品需求增加、價格上漲。

風險提示

上市公司業績修正;疫情超預期;宏觀經濟政策超預期變化。