摘 要

信用債跌到90元淨價該止損嗎?違約常態化下國內折價交易的信用債數量大幅增加,中債淨價跌至90元以下的信用債,已由2014年以前的每年不足20只上升至近三年每年超過200只。面對折價交易信用債數量的快速增加,不少基金經理選擇在持倉跌至淨價90元附近及時止損,即所謂的“Sell At 90”策略。本文將揭示“Sell At 90”策略背後的理論機制,並檢驗“Sell At 90”是否是一個好策略。

“Sell At 90”策略在國內適用的理論機制:(1)嚴重摺價往往是發債主體信用基本面惡化的外在體現,債券價格後續可能面臨進一步下跌。(2)二級市場折價交易傳遞負面信號,阻礙發債主體一級市場融資,導致信用基本面進一步惡化。(3)國內信用債違約後回收率很低,違約預期下在90元附近進行邊際博弈的性價比較差。(4)國內缺乏成熟的高收益債市場,高收益債波段交易實踐難度較大。

“Sell At 90”策略回報如何?

(1)整體來看,Sell At 90策略整體表現良好,250個交易日時累計超額收益率達到28%。分年份看,除2014年以外“Sell At 90”策略的各年回報均為正數,尤其是2016年以及近三年收益率明顯更高。分行業看,“Sell At 90”回報:城投<0<地產<產能過剩,反映城投剛兑下90元以下城投持有至到期是躺贏策略,地產尚具有邊際博弈的機會,而產能過剩應當保持謹慎。(2)售出策略關鍵是“押注”債券違約,二級市場折價一定程度上能夠反映違約預期。(3)考慮流動性和價格衝擊後,T=250日策略回報下降至10%左右但仍為正數,表明“Sell At 90”策略在實操中依舊穩健。(4)“Sell At 90”策略並不適用於中資美元債市場,反映美元債高收益市場更為成熟,更貼近有效市場。

核心假設風險。信用風險超預期、高收益債市場流動性不及預期。

信用債跌到90元淨價該止損嗎?

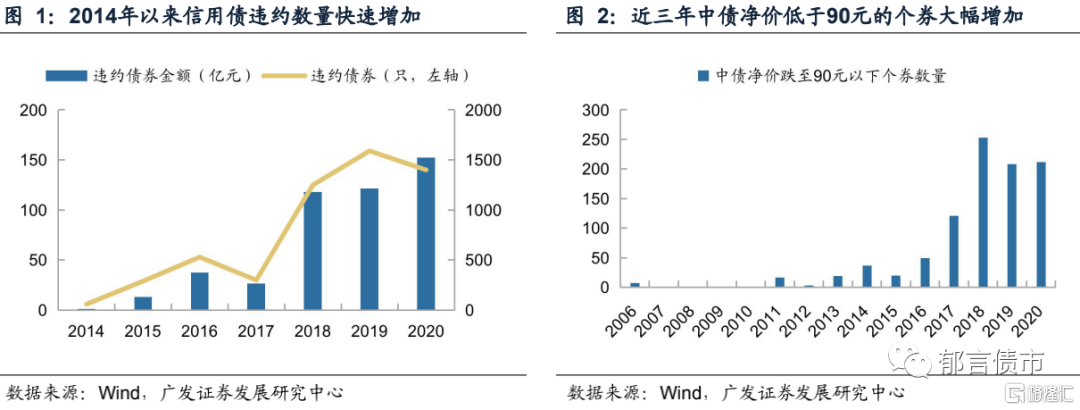

違約常態化下折價交易債券數量快速增加。自2014年“超日債”拉開信用債違約序幕後,國內債券違約呈現常態化。2015-2016年景氣度下行背景下產能過剩行業成為信用債違約“高發區”;2018-2019年違約潮下,弱民企及“偽國企”風險逐步暴露;2020年違約金額進一步抬升,泰禾、華晨、永煤等違約背景下大企業、國企信仰邊際惡化。在國內違約處置機制不健全、信用債違約後償還率較低的背景下,不少債券違約後被以極低價格拋售;而永煤等違約引發的信仰惡化引發流動性踩踏,部分瑕疵個券也遭遇拋盤。整體來看,近年來中債淨價低於90元的債券數量快速增加,已由2014年以前的每年不足20只上升至近三年每年超過200只。

信用債跌到90元淨價該止損嗎?面對折價交易信用債數量的快速增加,我們發現不少基金經理選擇在持倉跌至淨價90元附近及時止損,即所謂的“Sell At 90”策略,其背後反映的是對大幅折價債券進一步下跌、乃至違約的擔憂。但90元出手也相當於放棄了博弈債券價格回升的機會,那麼“Sell At 90”是否是一個好策略?該策略對於不同行業信用債表現是否一致?發達的高收益債市場是否也適用這一策略?本文將揭示“Sell At 90”策略背後的理論機制,並對“Sell At 90”策略進行回測。

“Sell At 90”策略背後的理論機制

(一)嚴重摺價往往是發債主體信用基本面惡化的外在體現,債券價格後續可能面臨進一步下跌

根據我們對2006-2020年間五萬餘隻信用債的梳理,僅有900餘隻債券發生過中債淨價跌至90元以下的情形。由此可見,淨價90元已屬信用債大幅折價的範疇,其背後折射出的是發債主體嚴重惡化的信用基本面,此時若持券觀望,往往將自己暴露於更大的跌價風險甚至違約風險中。此外,對於折價交易的個券投資者情緒較為“脆弱”,發行人若發生負面輿情很有可能引致拋盤。例如近期受“無法完成業績對賭”等負面消息衝擊,華夏幸福債券大跌,“18華夏01”交易所收盤價一度跌至68.15元。

(二)二級市場折價交易傳遞負面信號,阻礙發債主體一級市場融資

國內發債主體大多依賴“借新還舊”實現債務滾續,若發債主體二級市場大幅折價交易,往往傳遞出主體信用資質已嚴重惡化的負面信號,打擊投資者一級市場認購熱情,阻礙主體信用債發行。而新券發行受阻制約企業融資性現金流流入,加劇其現金流枯竭的窘境,信用資質不可避免會進一步惡化,造成違約預期大幅抬升,由此形成“二級市場折價交易—一級市場發行受阻—信用資質惡化—二級市場進一步拋售”的惡性循環。

(三)國內信用債違約後回收率很低,違約預期下在90元附近進行邊際博弈的性價比較差

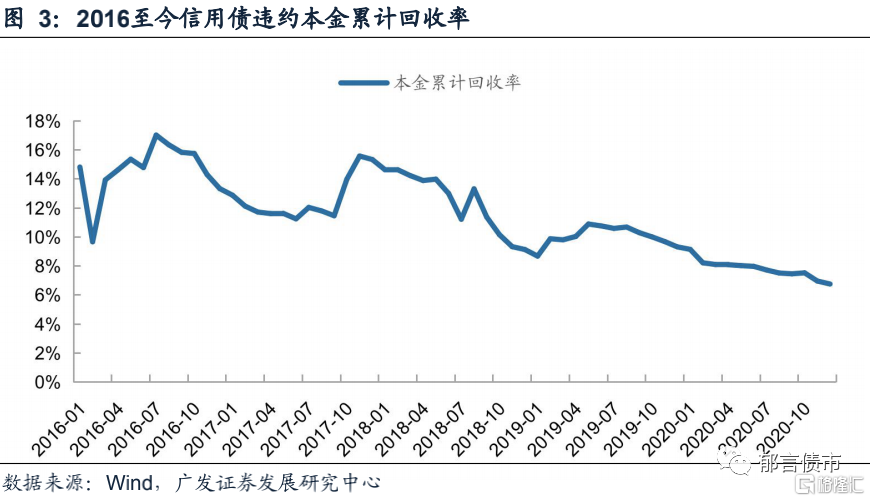

根據我們統計,出現90元以下折價交易的債券中,50%以上最終都以違約收場,表明90元折價交易的債券違約概率已經很高。而國內信用債違約後償還率普遍較低,根據Wind數據,截至2020年底,信用債本金償還率僅有7%。因此對於普通投資者而言,市場對“90元折價券”違約預期較強,債券後續下跌的可能性很高,此時若持券進行邊際博弈往往面臨較大的跌價風險。對於禿鷲投資者而言,其試圖根據清算價值博取債券違約後的償還收益,但鑑於我國信用債違約後償還率很低,因此20-50元的更低價位可能是博弈的較好區間,而在90元買入的性價比很低。

(四)國內缺乏成熟的高收益債市場,高收益債波段交易實踐難度較大。

根據我們統計,五萬餘隻信用債中僅有2%的債券出現過中債淨價低於90元的情況,而同一比例在中資美元債中超過10%,反映出國內高收益債市場相對規模較小。從高收益債價格走勢來看,截至2020年底,國內“90元折價券”半數以上最終面臨違約,違約風險較高因而適合採用“Sell At 90”策略;而“90元折價”的中資美元債僅有10%違約,不少債券成功兑付或者價格回升至100元以上,這為資質下沉以及挖掘個券α機會創造了條件。此外,國內高收益債中間價位存在“斷層”。相比於高收益中資美元債價格變化較為連續,國內高收益債違約前價位密集分佈於90元附近,而一旦違約則面臨斷崖式下跌,導致在國內高收益債市場進行波段交易實操難度較大。

“Sell At 90”策略回測

對於國內信用債“Sell At 90”策略的回測,我們選取了2006-2020年短融、中票、企業債、公司債共52675只,剔除其中提前償還債券,考察當債券中債淨價跌至90元以下的即售出策略表現。

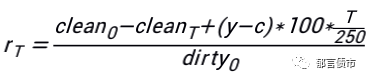

我們採用事件分析法進行策略回測。將信用債中債淨價跌至90元以下的時刻設置為T=0時刻,採用等權重法構造投資組合,並計算其後每一交易日較T=0時的累計收益率,取各只債券累計超額收益率的平均值得到Sell At 90策略的回報。具體來看,T時刻策略的累計超額收益率為:

其中,clean0和cleanT 分別為債券在0時刻和T時刻的淨價,dirtyT 為債券在T時刻的全價,c為債券的票面利率,y為售出債券所得的再投資收益率。clean0 - cleanT為售出策略能夠規避的債券價格下跌帶來的資本利得損失,-c*100*T/250 為售出債券減少的票息收入,y*100*T/250 為售出債券後得到現金的再投資收益率,再投資收益率y以國內純債基金近三年年化收益率的中位數計算(4.5%)。

此外,為模擬基金經理持倉淨值的表現,若債券到期兑付,則設定其到期日後中債淨價為100元;若債券違約,考慮到國內違約債券本金償還率僅有7%,我們設定違約日後債券淨價為10元。

(一)Sell At 90策略總體表現如何?

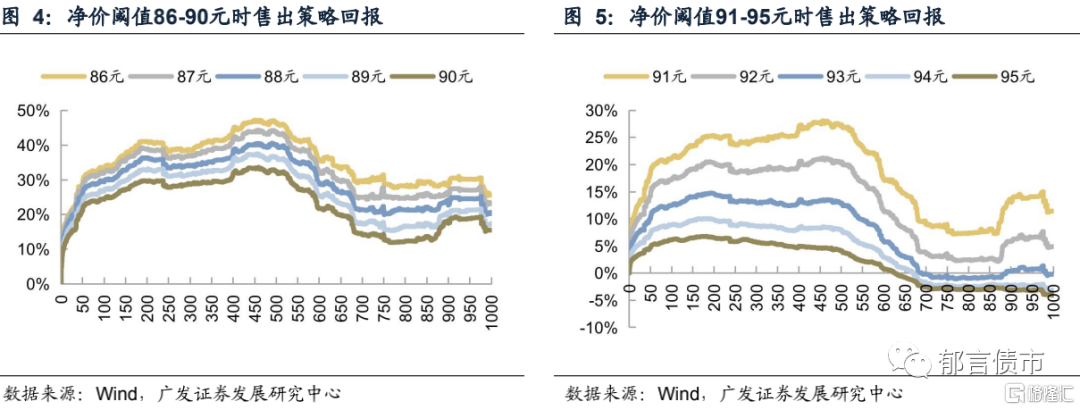

Sell At 90策略整體表現良好,250個交易日時累計超額收益率達到28%。圖4和圖5分別描繪了不同價位售出策略下,T=0時刻(信用債中債淨價首次跌至目標價位以下)之後每一交易日的累計收益率曲線。可以看出國內信用債投資採用“Sell At 90”策略表現良好,250個交易日時累計收益率達到28%,1000個交易日內收益率也基本在10%以上。這説明債券淨價跌至90元后,價格進一步下跌甚至債券違約風險較高,與其在90元附近持券觀望,不如儘快售出及時止損。值得注意的是,在淨價跌至90元以後的第5個交易日,策略累計收益率即達到10%,也印證了國內高收益債存在中間價位的“斷層”,一旦發生違約債券價格將遭遇“斷崖式”下跌;在實踐中,違約債券可能無法及時出手,導致前5個交易日10%的收益率較難捕捉,策略真實回報會下降至15%-20%。

當淨價閾值選擇不同值時策略回報仍為正數,反映出策略具有穩健性。為考察在其它價位售出時策略是否仍有類似規律,我們測算了淨價閾值設定為86-95元時售出策略的表現,從中可以看出250個交易日內策略回報均為正數,反映出策略具有穩健性;若以1000個交易日內策略回報恆為正數來衡量,售出策略的中債淨價閾值應當在93-94元之間。對於機構投資者而言,回測結果表明93元以下債券後續價格進一步下跌的概率已經較高。這裏的啟示在於:國內信用債資質下沉更適合攤餘成本法債基,市值法債基若採用資質下沉策略可能因高收益債價格後續下跌遭遇浮虧。此外,策略回報隨着淨價閾值的降低而升高,也體現出債券下跌具有慣性。一方面價格更低的債券後續違約風險更高,另一方面也更容易受負面消息衝擊遭遇踩踏。

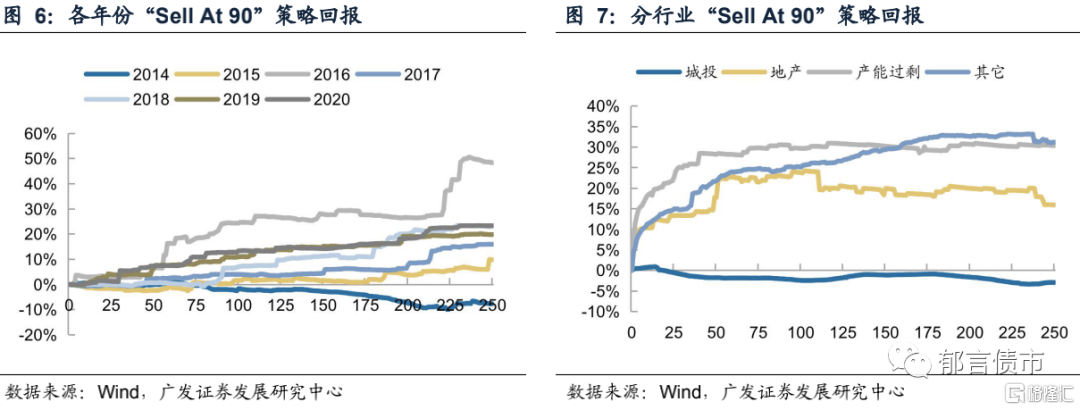

分年份看,除2014年以外“Sell At 90”策略的各年回報均為正數,尤其是2016年以及近三年收益率明顯更高。原因可能有兩點:(1)“Sell At 90”本質是規避信用債違約導致的價格暴跌,違約率不高的年份往往表現較弱,例如2014、2017年;而違約率較高的年份策略回報明顯上升,例如2016年產能過剩行業發行主體集中違約,2018-2019民企違約潮,2020年國企違約導致的信仰衝擊和流動性踩踏。(2)國內債券市場逐步成熟帶動折價債券數量、折價程度近幾年都有顯著提升,2015年之前每年90元折價樣本數不足40例,而2018年以來90元折價樣本數均在200例以上,高收益債市場擴容帶動策略回報在近幾年顯著上升。

分行業看,“Sell At 90”策略回報:城投<0<地產<產能過剩。城投行業“Sell At 90”策略收益為負,本質還是在於“城投信仰”加持下,城投行業信用債尚未發生實質性違約,低於90元的城投債仍可考慮參與以博取超額收益。地產行業違約率相對較低,“Sell At 90”策略收益較全樣本低10%左右,邊際博弈尚有一定性價比。對產能過剩行業而言,供給側結構性改革更多利好行業龍頭,部分弱資質主體債務負擔仍然較重,疊加永煤違約事件進一步衝擊國企信仰,因而對嚴重摺價的產能過剩行業信用債應保持謹慎。

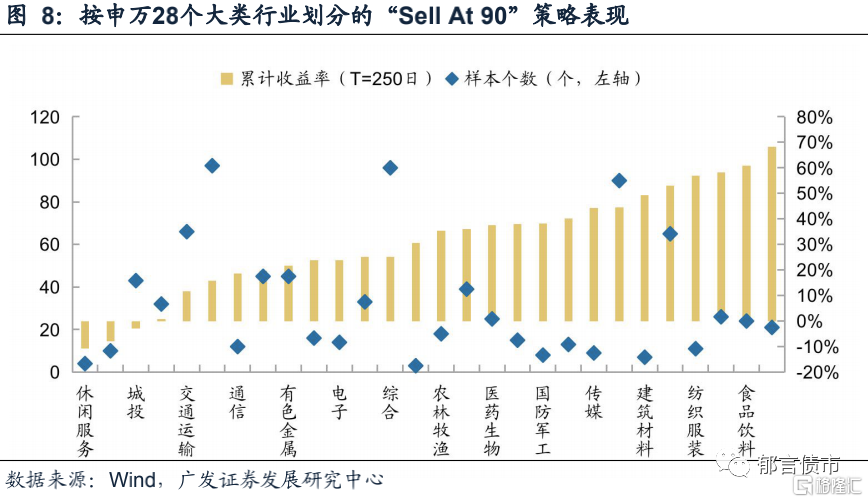

若按照申萬28個大類行業劃分,“Sell At 90”策略對其中80%的行業都較為有效,T=250日累計收益率均在20%以上,其中,汽車、食品飲料、計算機、紡織服裝等行業累計收益率均超過60%,而休閒服務、電氣設備、城投收益為負。對於休閒服務、電氣設備行業而言,“90元折價券”樣本較少,一定程度上影響了回測結果;而信仰加持下城投債尚未發生實質性違約,導致售出90元城投債並非最優策略。此外,交通運輸、房地產行業策略回報為正數但相對較低,反映此類行業“90折價券”尚有一定的邊際博弈價值。

(二)“Sell At 90”策略收益來源於哪裏?

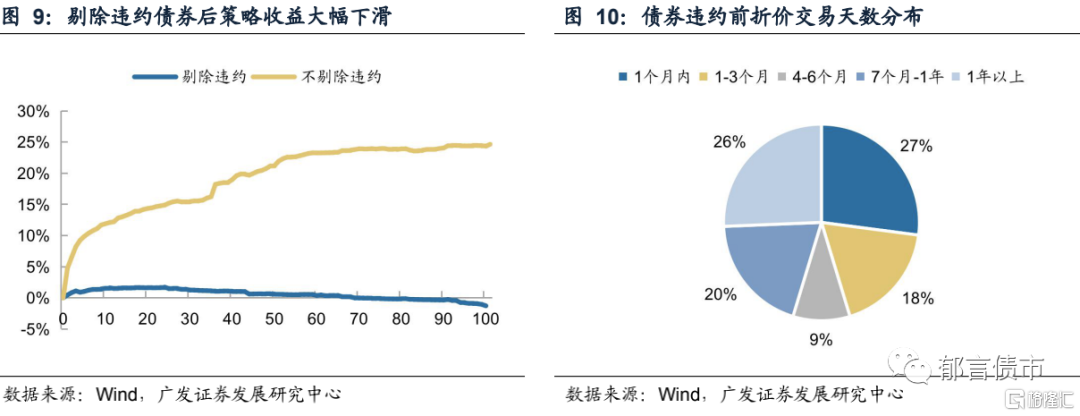

售出策略有效的關鍵在於“押注”債券違約大概率會發生。以Sell At 90策略為例,938個樣本有475個樣本涉及違約,佔比達到50.6%。若剔除違約債券,策略收益將由原先20%左右下降至不到2%,並在100個交易日後由正轉負,反映出“Sell At 90”策略表現較好主要是成功規避了債券後續違約帶來的損失,尤其在當前信用債回收率較低的背景下,及時售出大幅折價的債券更有必要。

折價交易一定程度上可以反映違約預期。“90元折價券”樣本中共有475只違約信用債,其中351只債券違約前曾折價至90元以下,折價天數的中位數為134天。在違約前折價的351只債券中,27%折價出現在一個月以內,45%折價出現在三個月以內,表明如果主體淨價跌至90以下,市場價格一定程度上已經傳遞發債主體信用基本面惡化的事實,折價交易的債券後續違約風險較高。

(三)考慮流動性和價格衝擊後的策略表現

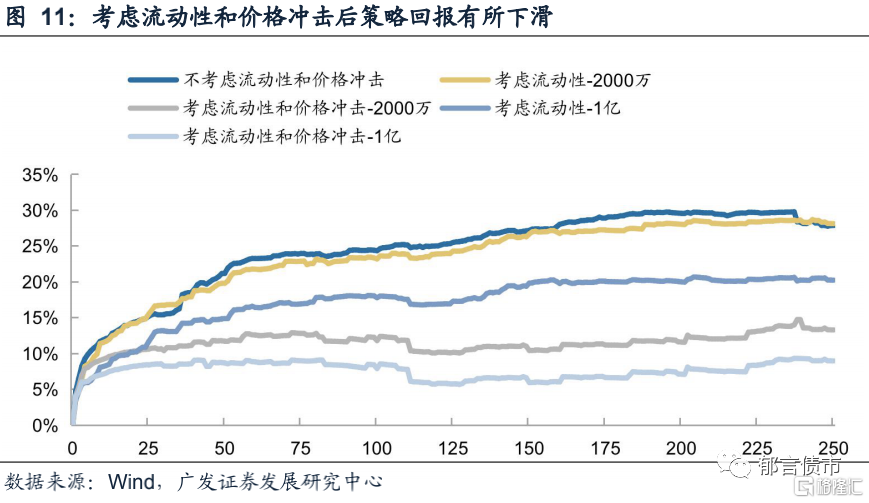

現實中信用債流動性往往較差,當賣單較大時基金經理往往無法在90元附近的價位出售,部分違約債券甚至沒有成交。因而這一部分我們考慮了兩個問題:(1)債券流動性較差,市場上理想價位的tkn不足導致成交量小,大額賣單必須分多個交易日逐筆賣出,因此加權平均售價往往低於90元。(2)新增大額賣單會引發衝擊,導致債券價格進一步下跌。針對這兩種情況,我們在回測中考慮以下兩種情境:

(1)只考慮流動性:假定市場上真實成交的賣單即為自身提交的賣單,即每筆交易可以以中債淨價且在不超過當日成交額的限額內成交,因而最後賣出價格應當是多日中債淨價的加權平均。

(2)考慮流動性和價格衝擊:假定以新進入者身份尋求成交,則根據下一有成交日的中債淨價和成交量為基準估計當前交易帶來的價格衝擊。即當日成交額不超過下一有成交日的交易額,成交價也相應參考下一有成交日的成交價。

考慮流動性和價格衝擊後,T=250日策略回報下降至10%左右但仍為正數,表明“Sell At 90”策略依舊穩健。我們分別考察了交易規模為2000萬及1億時,債券流動性和價格衝擊對策略回報的影響。整體來看,流動性不足以及價格衝擊一定程度上削弱了策略的表現。進一步來看,賣單為2000萬時策略回報變化不大,但當賣單為1億時策略回報下滑8%,表明流動性不足導致大單成交須在價格上做出更大讓步;而與僅考慮流動相比,考慮流動性和價格衝擊將導致回報下滑10%-15%,説明新增賣單一定程度上加速價格下跌。

(四)主體因素還是市場因素?——來自中資美元債市場的對比研究

我國高收益債市場還不成熟,一定程度上遏制了高收益債波段交易的可行性,從而“90元及時售出”在國內信用債市場是較好的策略。但也有市場聲音指出,國內信用債市場主體的“特殊性”(違約通常違反常規經驗)也可能是導致該策略有效的原因。為了進一步研究“Sell At 90”策略在國內有效,到底是源於市場制度因素還是源於國內信用主體的“獨特性”,我們選取了一個對照樣本——中資美元債進行對比研究。由於研究對象均為境內發行主體,一定程度上可以排除掉主體的影響。具體而言,樣本上我們選取了2012-2020年共3509只中資美元債,測算其“Sell At 90”策略的回報。

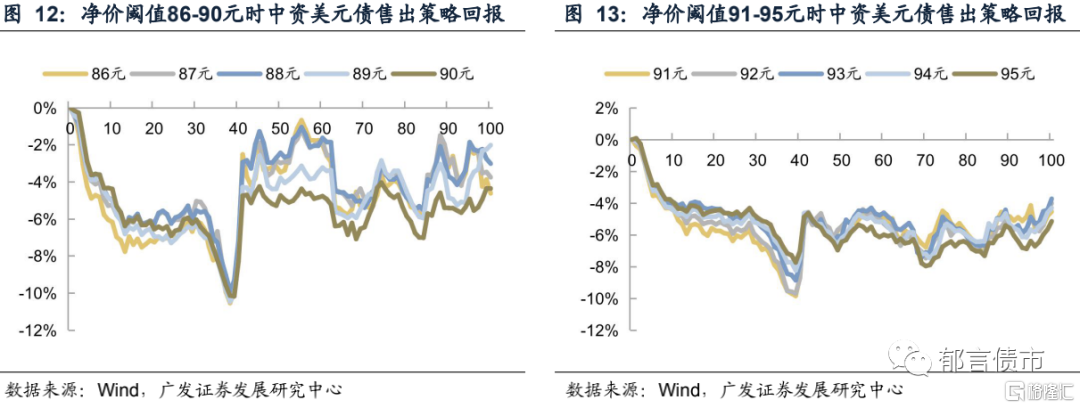

結果顯示,“Sell At 90”策略不適用於中資美元債,印證國內信用債市場環境的不完善才是策略有效的根本原因。我們考察了價格閾值在86-95元時中資美元債“售出策略”的累計收益率,從中可以看出各價格閾值下策略回報均為負數,表明“Sell At 90”策略並不適用於成熟的高收益債市場。原因可能在於兩點:(1)成熟高收益債市場價格發現機制比較完善,貼近“有效市場”,即便違約債券也有合理報價,債券價格變動較為平滑為波段交易創造了條件;而國內高收益債價位分佈存在“斷層”,違約前密集分佈於90元附近,而違約後呈現“斷崖式”下跌,波段交易操作難度很高。(2)國內缺乏真正的高收益債市場,淨價跌至90元以下的個券50%以上面臨違約,較高的違約風險迫使基金經理採取及時售出的策略;而價格在90元以下的中資美元債僅有10%違約,很多債券成功兑付或後期價格回升至100元以上,進行波段交易以博取超額收益的性價比較高。

風險提示:

信用風險超預期、高收益債市場流動性不及預期。