2021年新年伊始,外資機構便馬不停蹄地開啟了A股調研之旅。

據統計,1月份以來,摩根士丹利公司、富達基金、安聯環球、霸菱資產、瀚亞投資等多家知名QFII合計調研了25家上市公司。值得注意的是,海爾生物和埃夫特這兩家科創板公司獲得多家外資關注。

在外資看來,如果投資者希望獲得更高的阿爾法收益,中國股票市場是首選。不過當前市場的性價比正在變差,需要積極尋找結構性機會,一些“不那麼熱門”的領域值得挖掘。

這些公司獲QFII組團調研

東方財富Choice數據顯示,截至1月27日,今年以來QFII合計調研了25家A股上市公司,其中,海爾生物、偉星新材、埃夫特、華陽集團、石基信息等公司均獲得了兩家或兩家以上外資的組團調研。

在今年以來所有獲得QFII調研的上市公司中,科創板上市公司海爾生物最受關注。1月15日,公司接受了華夏基金(香港)有限公司、國泰君安資產管理(亞洲)有限公司、東亞聯豐投資和安聯環球等四家QFII的組團調研。

安信證券研報表示,2020年四季度以來,全球新冠疫苗接種設備訂單開始加速放量。疫苗存儲與接種業務有望打開公司中期成長空間。根據海爾生物的業績預吿,公司預計2020年全年實現歸屬母公司淨利潤3.79億元-4.25億元,同比增長108%-133%。

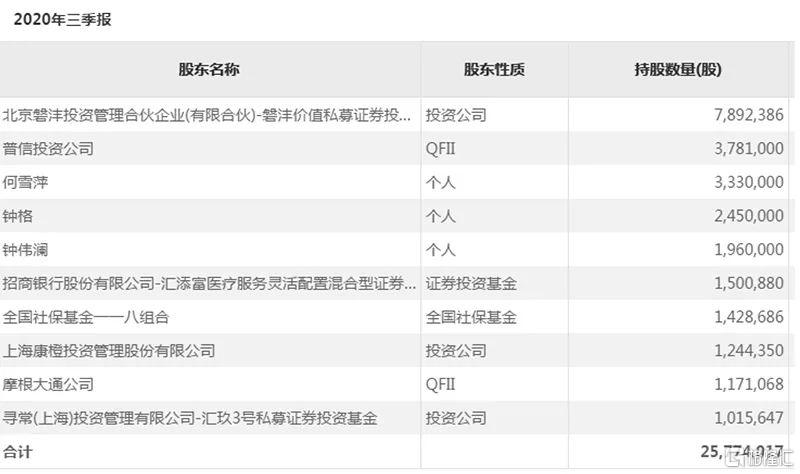

從上市公司定期報吿披露的情況來看,海爾生物早已獲得外資關注。截至去年三季度末,普信投資公司和摩根大通公司分別持有378萬股、117萬股股份,分列第二和第九大流通股股東。

另一家科創板公司埃夫特在1月22日接受了泰康資產管理(香港)有限公司和安聯環球投資兩家QFII的調研。券商研報顯示,埃夫特是國內工業機器人第一梯隊企業,業務覆蓋工業機器人核心零部件、機器人本體和系統集成三大核心環節。

截至去年三季度末,公司前十大流通股股東名單上也出現了QFII的身影,瑞士信貸(香港)有限公司持有32.3萬股股份,位居第九大流通股股東。

從今年以來的QFII調研名單可以看出,在公募 “抱團”持有消費、醫藥、科技等行業龍頭的情況下,不少外資正積極拓展研究範圍,將目光放到一些新興領域的細分行業龍頭上。

尋找“不那麼熱門”的結構性機會

近段時間以來,A股市場部分板塊是否估值過高,已經成為市場熱議的話題。公募基金經理也普遍認為,當下正面臨着優質資產“又好又貴”的窘境。不過,在瑞銀資產管理中國股票主管施斌看來,投資者應該繼續對A股保持投資。

“目前整個市場的估值僅略高於十年曆史平均水平,因此從這個角度看,市場還沒有過熱。在A股市場上板塊要麼是非常受追捧,要麼是無人問津。一些板塊非常熱,但其他板塊的活躍度並不高。我們相信在其他不那麼熱門的板塊,我們仍然可以找到長期機會。因此我們目前正在積極將資金投放到A股市場。”施斌稱。

瑞銀資產管理對沖基金解決方案亞太區投資主管Adolfo Oliete認為,中國是為對沖基金提供最佳阿爾法機會的市場之一。對此,他給出了三點理由。

第一,從自上而下的角度來看,中國提供了許多長期增長的機會,這為投資者提供了機會來找到市場中的贏家。第二,從自下而上的角度來看,投資者對中國市場的研究不足,且股票分散度較高。第三,中國市場集中度較低,外資機構和對沖基金的參與程度較低,這有利於產生阿爾法收益。

不過,惠理投資董事兼中國區總裁餘小波承認,整體而言,當前市場的收益風險性價比正在變差,其中有兩個結構性風險。

餘小波表示,一方面,優質公司估值持續擴張,隱含了市場投資人對其遠期業績極高的確定性預期。在較高估值下,一旦業績不及預期,很可能發生估值與業績預期的雙殺。另一方面,註冊制帶來上市公司數量的增加,許多基本面不佳的中小公司未來還有進一步下跌的空間。可以看到,目前產業資本大股東正在不斷減持股票,這應該是一種明顯的信號。

“一些結構性機會主要集中在低估值的偏週期類的行業和一些細分行業的優質公司中。這些公司之所以一直估值較低,是因為投資者對其業務的持續性沒有信心,同時市場熱點也不在這裏。但其中有些企業的業務穩定性和現金流情況遠比市場想的要好,較低的價格又提供了比較高的安全邊際。如果相信中國經濟的韌性和復甦,這其中會有比較好的機會。”餘小波稱。