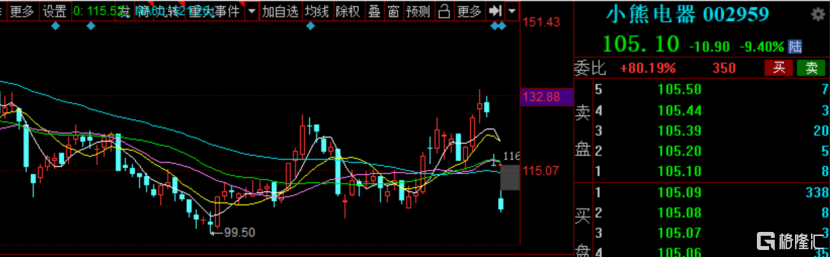

小熊電器繼昨日跌停之後,今日開盤繼續暴跌,收盤時下跌9.4%,短短三個交易日,其股價已經大幅下跌近20%。

小熊電器這幾日暴跌的原因主要是四季度業績不及預期。

公司發佈2020年度業績預吿,預計實現歸母淨利潤4.02~4.56億元,同比增長50%~70%;扣非歸母淨利潤3.87~4.40億元,同比增長45%~65%;實現營業收入同比增長30%~40%。

也就是説,單四季度收入為9.96~12.65億元左右,同比增長約3%~31%;歸母淨利潤0.80~1.34億元,同比-20%~+33%,不及之前市場的預期。

四季度利潤下降的主要原因是,四季度為終端銷售旺季,由於經銷商提前備貨,預計部分收入可能提前轉移至Q3,導致Q4收入增速或略低於終端零售增速。另外,預計受原材料漲價影響,Q4毛利率有所下降。

小熊電器於2006年成立於廣東省佛山市,從事創意小家電研發、設計、生產與銷售,運營“小熊”自主品牌,主打“萌系”小家電形象。公司創立之初避開已經相對成熟的電飯煲、電磁爐等大單品,反而切入酸奶機細分領域,並且不斷的拓展品類,逐步發展出“創意小家電+互聯網”的商業模式。

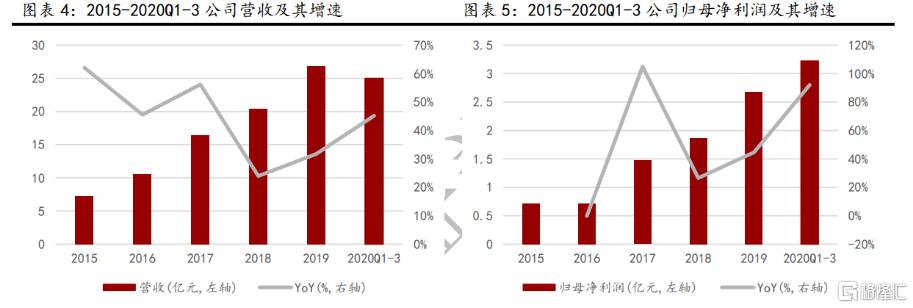

近幾年,小熊電器由於互聯網電商平台的紅利,業績也實現了高速發展。15年到19年營收復合增速率達到了38.76%,歸母淨利潤的複合增長率達到了38.9%。去年上半年,受到疫情影響,帶動了小家電的線上消費,公司業績收入得到大幅增長,營業總收入和歸母淨利潤分別同比增長44.51%和98.93%。

(數據來源:萬聯證券研究所)

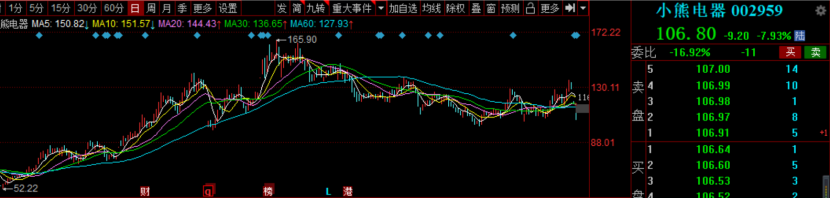

受益於業績高速增長,其股價表現也相當亮眼,從去年2月份,一路上漲,到8月創出新高,漲幅高達近150%。但之後便一路走低,截止目前股價已經高位跌去近40%。

從受到資本市場追捧的“創意小家電”第一股,再到跌幅約四成,2020年對於小熊電器來説,究竟是突圍之年,還是曇花一現?

擁抱電商,發展長尾市場

長尾效應簡單來講,是指那些原來不受到重視,銷量小但種類多的產品或服務,由於總量巨大,累積起來的總收益超過主流產品的現象。而這部分產品的市場也是巨頭懶得管,也顧及不來的市場。

由於產品的銷量小,那麼線下鋪展渠道成本很高,用來做長尾市場很不划算,而且當時家電類的渠道市場又被幾個頭部企業牢牢掌控着。因此小熊電器選擇了線上為主,線下為輔的全渠道運營模式,而當時正是互聯網購物興起之時。

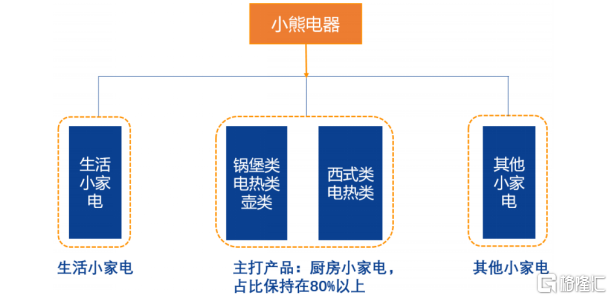

從產品上看,公司主營業務包括廚房小家電、生活小家電和其他小家電。公司聚焦廚房小家電(佔比80%以上),細分為電動類、電熱類、鍋煲類、壺類、西式類,同時向生活以及其他小家電等賽道拓展。

(數據來源:萬聯證券研究所)

渠道上,小熊電器最初主要以線上電商平台作為銷售主戰場,持續深耕線上經銷(直髮,代發)、電商平台入倉和線上直銷(自營,代運營)等多種渠道,覆蓋小紅書、唯品會、拼多多等社羣電商流量入口。近年來也逐步加大線下渠道開發,形成線上線下融合發展格局。

此外,公司還建立了用户社區,利用品牌IP運營與有獎活動,與消費者形成了良好的互動關係,鞏固消費者品牌忠誠度,並且及時獲得消費者的體驗反饋信息,實現了研發-生產-銷售-服務的閉環。

小家電的增長快速

今年由於疫情和居家辦公的影響,宅經濟開始興起,小家電迅速走紅。根據各個市場的情況來看,小家電的市場規模雖不及主要家電,但未來幾年其複合增速大於主要家電和精選廚房家電。預計2018年至2023年的年複合增長率為8.0%,其中美國和中國是最大的兩個市場,按2018年零售額計的市場份額分別為25.5%及24.1%。

(數據來源,安信國際研究所)

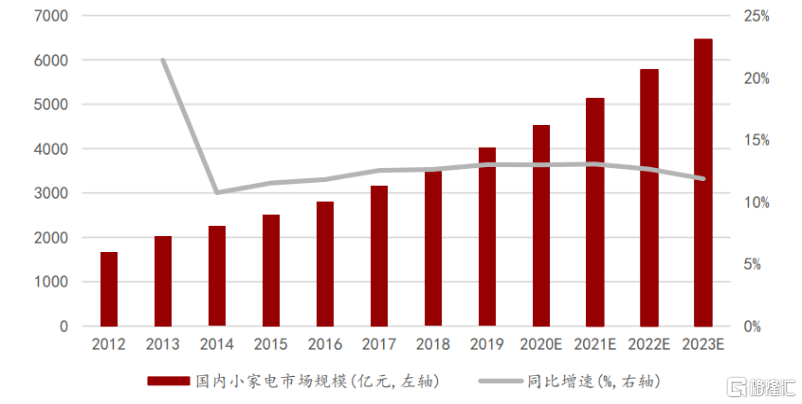

中國小家電市場增速快於全球市場,市場規模從2014年的162億美元增長至2018年的237億美元,年複合增長率為10.0%,且預計2018年至2023年的年複合增長率為11.6%,整體增速高於全球市場,也説明中國小家電市場尚處於快速發展的階段。

(數據來源:萬聯證券研究所)

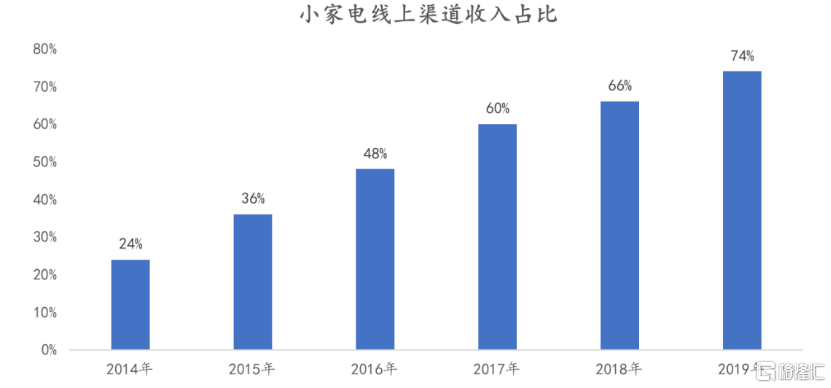

另外,由於電商和物流高速發展,線上購物變得更快速便捷,小家電的線上銷售也快速增長,線上渠道收入佔比從2014年的24%快速提升至2019年的74%。而小熊電器在傳統電商和社交電商中都佔據較大的優勢,將會進一步享受網絡銷售渠道的紅利。

(數據來源,安信國際研究所)

未來高增速或難以保持

小熊電器在今年的成功既有自身因素,也有行業變革的因素,但未來面臨的挑戰非常大。畢竟其行業未來的長期增長空間僅在10%左右,暴增恐怕只是短期現象,超額利潤的可持續性不強。

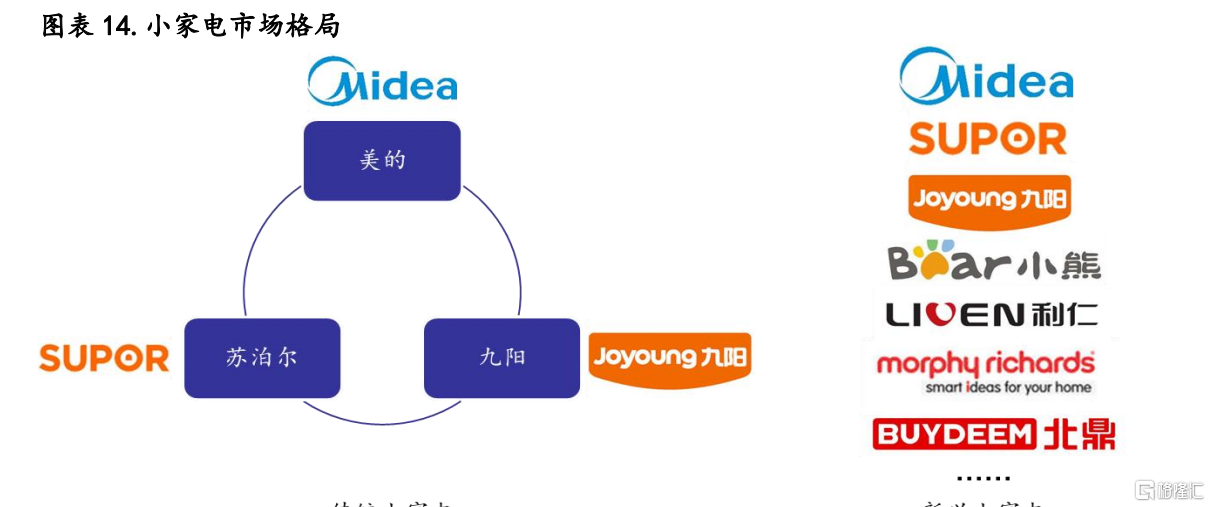

除此之外,從行業競爭格局看,小家電賽道的競爭也日趨激烈。由於行業壁壘較低,同質化嚴重,一般情況下新品經過紅利期後,有可能將面對全方位的價格戰。

目前,傳統小家電主要市場還是被美的,九陽,蘇泊爾等大企業佔據。而美的、蘇泊爾及九陽小家電的營收,基本都在一兩百億元之間,小熊電器與他們相比,無論是營收、淨利潤,還是產品競爭力、品牌影響力,及市場營銷等方面,都不是一個量級。

如果未來,小熊電器不在產品研發,產品質量等方面升級,而是過度的依靠價格和電商紅利,可能將難以保持高增速發展。