機構:東吳證券

評級:買入

收入端Q2同比+13%,整體符合公司預期: 公司於1月22日晚公佈2021財年Q2業績,Q2實現收入8.9億美元,同比+13.1%,整體符合公司預期,主要因 K12課外培訓的學生人數有所增長,報吿期內學生總人次達到 418.3萬人,同比+10.4%。 FY21H1 實現收入18.7億美元,同比+0.9%,公司預計Q3將實現收入11-11.4 億美元,同比+19%至+24%。

國內 K12 培訓疫情後恢復迅速,海外相關備考留學業務受疫情影響較大:K12培訓同比+26%,其中優能中學同比+27%,泡泡少兒英語同比+24%,海外相關的業務受疫情影響仍然較大,出國備考同比-29%,留學諮詢+6%。就平均價格而言,優能中學ASP 同比+8%,優能VIP ASP同比+5%,泡泡少兒英語ASP 同比+0.3%。

成本費用支出相對剛性,營業利潤承壓:Q2公司營業成本 4.5億美元,同比+26.4%,毛利率49%,同比下降 5.4pct,部分因為教師有所提薪,銷售費用和管理費用分別為 1.3 億/3.3 億美元,同比+23.9%/13.5%,銷售費用率和管理費用率分別 15%和37.5%。因為成本和費用支出相對比較剛性,公司營業利潤受影響較大,Q2公司Non-GAAP 營業損失 0.14億美元,歸母淨利潤0.54億美元,同比+0.9%,Non-GAAP 歸母淨利潤0.69 億美元,同比+21.3%。

線下網點擴張持續推進,疫情後新開網點恢復較快:網點下沉依舊為公司的主要戰略,21 財年 H1 末公司學校網點(學習中心)達 1518 所,同比增加了 241 所,季度環比增加了 46 所。學校 117 所,本季度新開了 5所新的學校。Q2公司入學人次達 418萬人,同比10.4%,其中K12學生人次同比+15%。疫情期間許多中小培訓機構面臨出清,給行業龍頭帶來更多發展機遇,未來公司還將加大三四線城市的網點擴張力度。

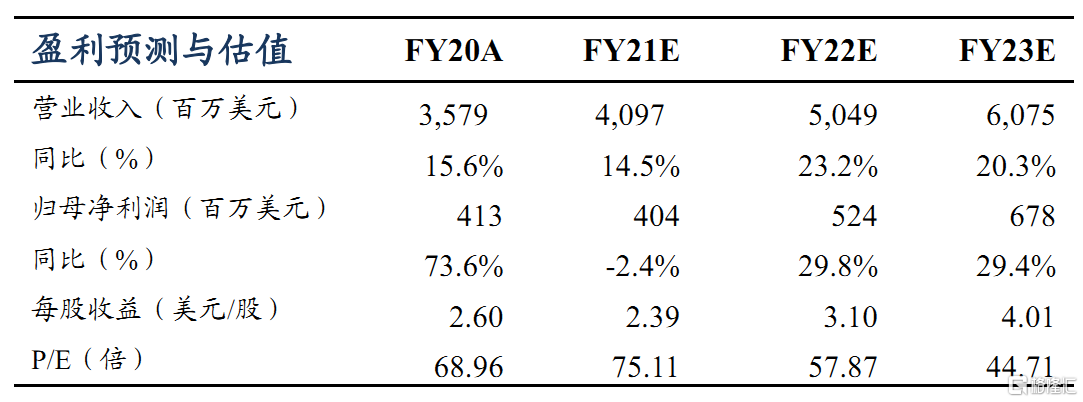

盈利預測與投資評級:雖然疫情令公司的出國業務面臨較大壓力,但公司主營業務已經轉移到 K12培訓為主,該板塊疫情後持續恢復。目前網點下沉依舊為公司的主要戰略,未來三四線城市的網點擴張將加大力度。此外新東方作為我國K12 培訓的頭部企業,有較強的品牌優勢和拓展能力,疫情期間許多中小培訓機構面臨出清,給行業龍頭帶來更多發展機遇。我們預測2021-23財年公司歸母淨利潤為 4.04/5.2/6.8億美元,同比增速為-2.4%/29.8%/29.4%, 22日收盤價對應PE分別為 75/ 58/ 45倍,首次覆蓋,給予“買入”評級。

風險提示:網點下沉推廣不及預期,疫情反覆影響開班等。