機構:東吳證券

評級:買入

投資邏輯: 公司是介入醫療器械領域創新型企業,研發能力突出, 核心產品第一代 TAVR 已經報批, 2021 上半年有望實現商業化, 公司同時佈局了二尖瓣和三尖瓣治療, 在研管線豐富, 未來成長空間廣闊;子公司加奇醫療深耕神經介入行業多年,產品線不斷豐富, 銷售收入有望快速增長。

TAVR 市場處於爆發前期,公司產品即將商業化: 相對於 SAVR 手術,TAVR 手術創傷小,風險小,術後恢復快,正逐步替代傳統的外科手術。2019 年全球 TAVR 市場達到 48 億美元, 2015-2019 年複合增長率達到25.1%。中國 2017 年首次批准 TAVR 手術, 2019 年中國全年完成 2400例手術,實現翻倍增長,市場規模達到 3.9 億元,同比增長 99%。 目前國內 TAVR 手術滲透率不到 1%,距離世界其他地區平均 5%的滲透率還有較大差距,未來隨着能夠實施 TAVR 手術的醫院數量增長,中國TAVR 手術滲透率有望快速提升,另外國內 TAVR 手術適應症有望進一步放開,提升潛在市場空間, 根據弗若斯特沙利文預測, 2019-2025 年中國 TAVR 市場將以 53.1%的年複合增長率快速擴容, 2025 年市場規模有望達到 50.6 億元。 公司的第一代 TAVR 產品 TaurusOne?已經提交註冊,預計 2021 年上半年有望上市。二代 TAVR 產品 TaurusElite?臨牀試驗順利推進,預計 2021 年年中有望上市,三代 TAVR 產品也在研發推進中。 公司產品性能優異,梯隊佈局合理,有望充分受益於 TAVR 行業的高速增長,預計 2025 年收入有望達到 13 億元,手術數量佔比達到30%。

神經介入市場進口替代空間廣闊, 公司全產品線佈局構建核心競爭力。神經介入市場目前主要由外資壟斷,市場集中度較高。 公司的子公司加奇醫療十多年一直致力於神經介入器械的研發,也是國內第一家將栓塞彈簧圈商業化的企業, 2018 年在國內栓塞彈簧圈市場排名國產第二名。目前公司共擁有 8 個獲批產品以及多個在研項目, 涵蓋出血類、缺血類和通路類三條產品線, 主要在研產品支架取栓器臨牀順利推進中。 同時公司積極擴張銷售團隊,未來有望憑藉不斷豐富的產品線, 加快進口替代趨勢,實現神經介入業務快速增長,預計 2025 年收入有望達到 4 億元。

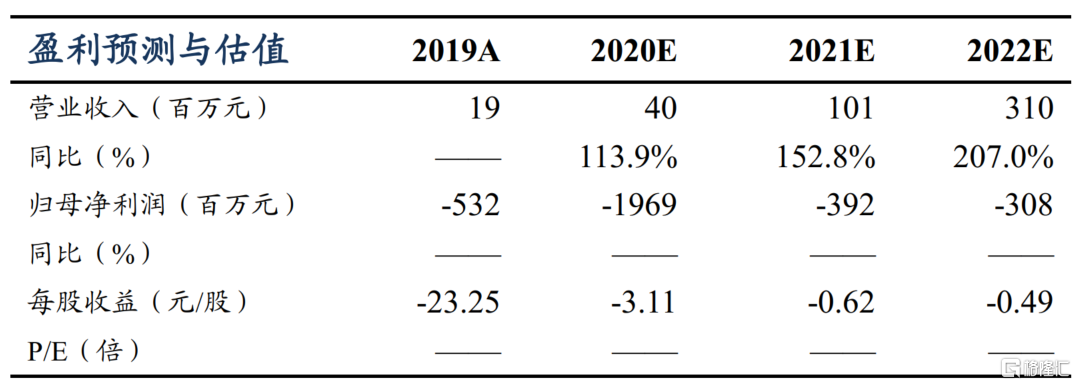

盈利預測與投資評級: 我們預計公司 2020-2025 年收入分別為 0.4 億、1.01 億、 3.10 億、 7.30 億、 11.68 億和 17 億元,並在 2024 年實現盈利。考慮到 1、 TAVR 手術滲透率仍低,潛在市場空間廣闊; 2、同時公司佈局了二尖瓣和三尖瓣治療領域,有望在 2025 年後貢獻收入; 3、神經介入市場持續擴容和進口替代,公司業績 2025 年後有望繼續保持高速增長。首次覆蓋,給予“買入”評級。

風險提示: 公司重大經營虧損持續的風險; 產品開發不及預期的風險;產品商業化不及預期的風險; 政策風險。