机构:国信证券

评级:买入

业绩稳步增长超预期

2021Q1实现营收2.44亿元(+15.6%),毛利率49.9%(+0.4%)。收入增长一方面来自学生人数增加,公司四所学校在校生人数共38784人(+10.1%);另一方面,公司两所国内学校平均学费均有提升。本科学校华商学院平均学费26603元(+7.8%),专科学校华商职业学院平均学费16355元(+4.7%)。

内生增长稳健,新校区建设顺利推进

华商学院和华商职业学院于2020/2021学年的在校学生人数、报到率、分数线及平均学费均创下历史新高。海外学校GBCA和EIS均处于在线上课状态,授课进程顺利。EIA已于2020年9月成功注册招收留学生资质并于2020年11月底开授本科课程,海内外学校形成良好的协同效应。新建的肇庆四会校区和江门新会校区分别于本学年和下一学年投入使用,与老校区增城校区合计可容纳8万名以上学生。

并购、转设落地,业绩增厚可期

公司于2020年12月连续公告两则喜讯。一是完成上市后的首个并购,以7.50亿元人民币收购四川城市职业学院和四川技师学院,将大幅增厚公司未来业绩。二是旗下华商学院成功转设,FY2022-2025年预计公司分别节省管理费0.35/0.74/1.00/1.50亿元,利润率将进一步提升。?上调盈利预测和合理估值区间,维持“买入”评级

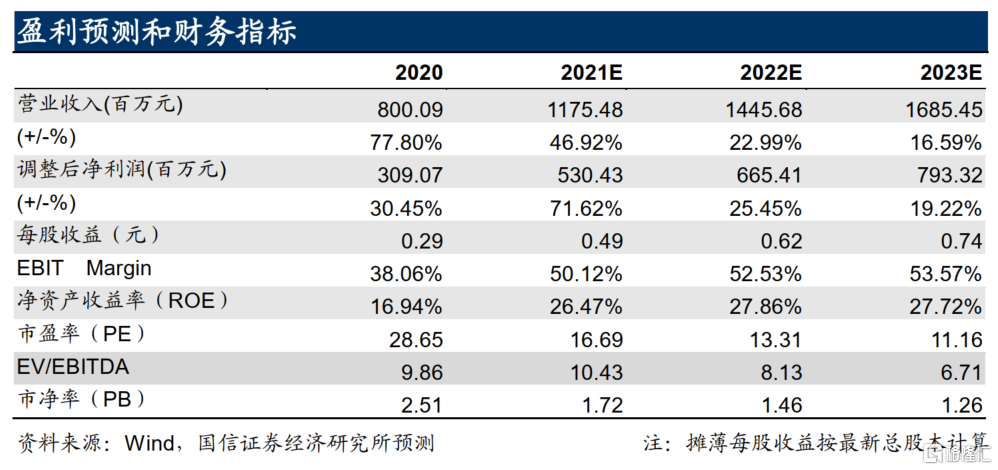

考虑并购对业绩的增厚,上调对公司的盈利预测。预计FY2021-2022的收入分别为11.75和14.46亿元(前值为9.40和10.50亿元),FY2023的收入为16.85亿元;调整后核心净利润分别为5.30和6.65亿元(前值为3.02、3.29亿元),FY2023的调整后核心净利润7.93亿元。公司1月20日的收盘价9.90港元对应2021-2023年预测PE分别为16.69、13.31和11.16倍。维持对公司的“买入”评级并上调合理估值区间至11.14~11.86港元(前值6.71~7.13港元)。

风险提示

学校业绩增长情况不及预期;法律政策落地情况不及预期。