1月20日,衞健委網站發佈了《冬春季農村地區新冠肺炎疫情防控工作方案》,方案中提到“返鄉人員需持7天內有效新冠病毒核酸檢測陰性結果返鄉,返鄉後實行14天居家健康監測,期間不聚集、不流動,每7天開展一次核酸檢測。”

同日,國務院聯防聯控機制新聞發佈會上,國家衞生健康委疾控局監察專員王斌再次強調:“在我們的相關要求裏面,如果説一定要返鄉,這些返鄉人員要拿着7日以內的核酸陰性檢測證明才能夠返鄉,同時這些返鄉人員回去以後,當地的基層政府要對這些人進行網格化管理。”

華安證券預測2021年春運返鄉,國內核酸檢測產品的總規模有望達到150億元—300億元;核酸檢測服務的規模約為600億元—1200億元!

這項政策的後續實行,對於核酸檢測產品的生產廠商來説,提供了百億的新增市場,對於檢測服務提供商來説,有千億級別的市場增量!核酸檢測方向今天直接高開收漲5.1%,凱普生物漲超15%,迪安診斷、華大基因、金域醫學等大漲!

2020年不少核酸檢測股票走出了大行情,利潤翻倍甚至翻好幾倍的比比皆是!由於核酸檢測具有早期診斷、靈敏度和特異性高等特點,目前是新型冠狀病毒檢測的“金標準”,這波返鄉檢測浪潮之下,檢測行業有望持續去年的高景氣!

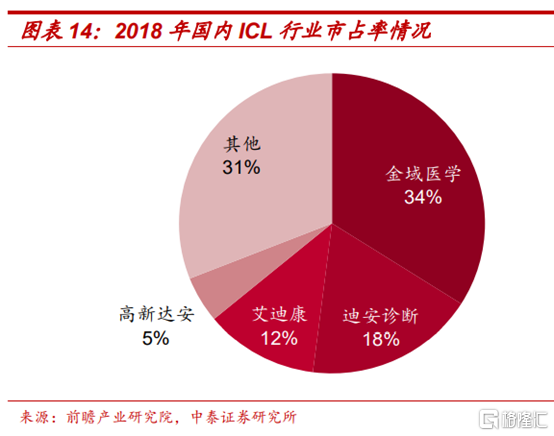

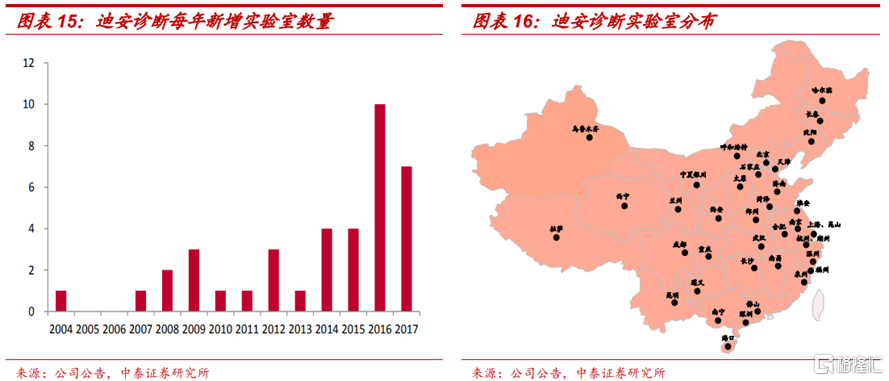

迪安診斷在2017年順利完成全國38家綜合實驗室的佈局,成為僅次於金域的獨立醫學實驗室領先企業!

目前ICL(獨立三方實驗室)行業國內滲透率近5%,與發達國家44-67%的水平有很大差異,ICL行業進入壁壘相對不高,但持續盈利能力要求高,國內前幾年的行業出清持續進行,目前已經強者恆強發展階段,龍頭企業進入盈利能力上升的轉折點!

2020年新冠疫情爆發,公司作為ICL龍頭之一,承擔了國內幾乎1/10的新冠檢測量,帶來業績的大幅增長,考慮到新冠檢測常態化,疊加多數實驗室進入盈利階段,公司業績有望實現向上的質的飛躍。

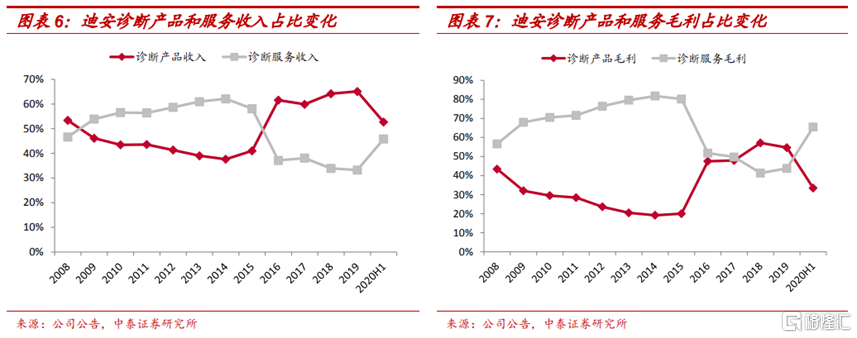

公司2019年產品收入佔比約65%,毛利佔比約55%,在沒有疫情的情況下,預計未來渠道代理整體增速有望保持在5-10%,實驗室收入增速有望保持在25%以上,因此服務收入佔比有望持續提高並超過產品收入。

服務毛利率一般在40%左右,產品毛利率在25%左右,隨着服務收入佔比的提升,公司的毛利率水平、服務利潤佔比均有望持續提升。

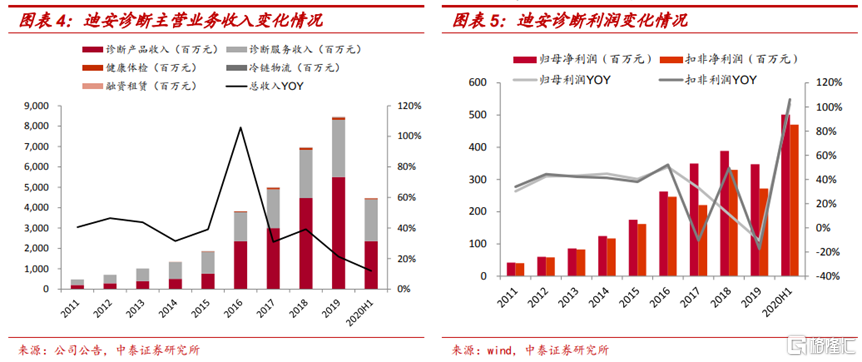

公司在2016年以前,基本是以2-4家/年的速度新建實驗室,新建速度平緩主要是由於實驗室通常需要3年左右才能盈利,新實驗室前期對公司利潤有負面影響,2015年公司開始戰略投資經銷商,在有渠道並表利潤的增厚下,公司於2016-2017年新設近20家實驗室子公司,加速擴張下完成了全國共計38家綜合實驗室的佈局,基本覆蓋了國內除港澳台地區的所有省份和直轄市。

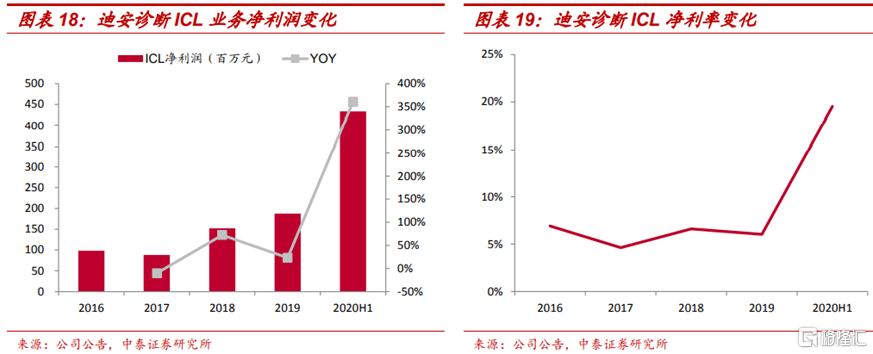

多數實驗室已實現盈利,公司進入投入期後的收穫階段。截至2020年前三季度,公司38家綜合實驗室已有32家實現盈利,若按實驗室正式營業時間來劃分,未盈利實驗室主要集中在16-17年新開業的,參考目前行業平均3-5年左右的盈虧平衡週期,2021年即使新冠檢測量大幅下降,但常規外包業務恢復下公司大部分實驗室依然有望扭虧為盈(可能會存在部分區域因為競爭等原因導致盈虧週期拉長的情況)。

2016-2017年在新開實驗室大幅增加下,實驗室利潤同比出現下降,2018年由於全國佈局完成,實驗室逐步扭虧下,實現了50%左右的服務利潤增長,淨利率也從2017年底部的4.5%提升到了6.6%,2020年新冠疫情爆發下新冠病毒檢測量大幅提升,帶來公司各地實驗室加速進入盈利期,由於新冠檢測淨利率較高,公司整體實驗室淨利率達到近20%。考慮到常態下成熟實驗室的淨利率水平在15%左右,預計即使未來新冠檢測量大幅下降,公司整體實驗室淨利率水平有望穩定在15%左右。