在存量競爭的建材行業中,行業集中度越高,頭部盈利能力越強。在建材上市公司中,中國巨石、中材科技、北新建材等公司,都是細分行業內響噹噹的龍頭,佔據絕對的競爭優勢。

而在這些龍頭公司背後,有着一家港股上市公司的影子,這就是中國建材(3323..HK)。

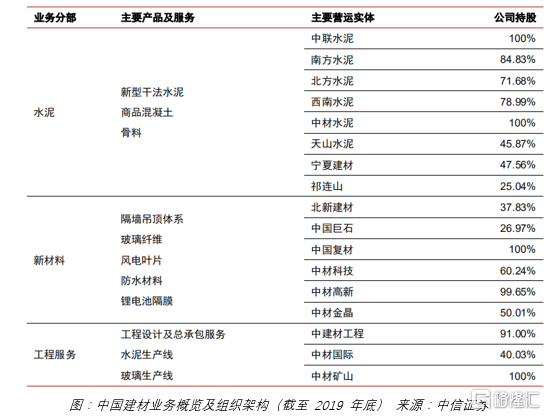

中國建材集團是全球最大的綜合性建材產業集團,是由國資委直接管理的央企平台,集團採取母子公司管理制度,目前旗下有 18 家建材子公司,其中 13 家為上市公司。

截至2019年末,公司水泥產能約5.21億噸,位居世界第一;商品混凝土產能約4.60億立方米,位居世界第一;石膏板產能24.70億平方米,位居世界第一;風機葉片產能15.85GW,位居世界第一;玻璃纖維產能249.7萬噸,位居世界第一。

旗下擁有這麼多龍頭公司,然而中國建材目前的pe僅有6倍,是否有些估值較低呢?

港股市場的看法

港股市場主要由外資主導,外資不喜歡高負債企業,中國建材正好是負債高達2000億以上的這類企業,在這種情況下估值難以得到提升;另一方面,中國建材大量收購全國範圍內的中小落後產能的中小水泥廠,幾乎等同於以市場規則代行了國家整合水泥行業產能的職能,在這個過程中雖然為行業帶來了巨大的紅利,但也帶來了明顯的後遺症,付出巨大的短期經濟代價,包括但不限於:巨量負債、不少高成本的中小型水泥產能、形成鉅額商譽等等。

以上這種情況使得中國建材的價值一直不被香港市場的外資認可,股價也數年不漲,相當低迷。

行業集中度提升帶來估值修復機會

目前來看,中國建材估值修復有以下契機:

一、 行業供給側改革背景下,必須用超出的一定比例的淘汰產能才能置換出新建產能的指標,產能增長受控,而環保錯峯生產下,產量也受控,使得最近兩三年水泥行業效率顯著提升,利潤持續增長。行業另一龍頭海螺水泥因高ROE、低PE、利潤持續增長, 更是持續數年走出了大牛行情。

二、 行業競爭格局極其優良,中國巨大的水泥市場基本上由海螺水泥和中國建材兩家包攬,真正的雙寡頭競爭格局。

三、 水泥行業具有天然的地域壟斷性質,由於高重量低價格、不易儲存現產現銷的產品特質,水泥產品基本上不適合長途運輸遠程販賣(不經濟),具有比較小的銷售半徑,所以提前佈局的企業具有先佔碼頭就有先發壟斷的顯著優勢。

四、 環保加強的大背景下,全國範圍內濫挖河砂受控,且實行許可證制度,河砂產量不斷萎縮,這使得以砂石為原料的水泥骨料市場快速擴張,掌握了天量骨料資料的中國建材成了稀缺壟斷性資源企業,接下來在滑料市場將具有極強的盈力能力和成長潛力。

因此,隨着中國建材旗下企業盈利能力提升,將帶來中國建材盈利能力提升,中國建材的價值重估有望實現。