機構:中信證券

評級:買入

目標價:39.70 港元

公司聚焦一二線城市,地產開發經營穩健。持有運營核心商業資產,空間運營開發經驗持續提升。

▍銷售成果亮眼,全年同比增長 17.5%。2020 年,公司全年實現簽約銷售金額 2850億元,同比+17.5%,超額完成了年初的 2620 億元目標,銷售排名亦更進一步至第 9 名。公司在 2020 年的銷售均價達到了 20090 元/平方米,同比+11.4%,再創新高。公司開發物業定位高端,聚焦高能級城市的優勢,轉化為了銷售的強確定性,銷售增速在行業 TOP10 中排名第二。

▍拿地繼續聚焦一二線,權益比明顯提高。2020 年,公司新增權益土儲 1196 萬方,同比-18.8%;權益金額 1024.4 億元,同比+3.6%,權益比提升至 80.2%。平均地價 8563 元/平,同比+27.5%。公司繼續高能級的城市佈局策略,我們按權益金額口徑算,共有 82.1%的新增土儲佈局於一二線,新增的土儲權重較大的有深圳、北京、武漢等城市。

▍運營得當的核心商業資產,對外輸出潛力十足。公司租金收入(投資物業及酒店收入)在 2020 年保持正增長,合計達到 130.4 億元,同比+8.7%。其中我們預計約有百億由購物中心貢獻,公司是中國品牌影響力最強的、最高端的購物中心運營商,在疫情影響之下,仍在消費升級和奢侈品消費結構性迴流拱衞之下,保持堅挺的收入增長。紮實的業績,無疑再度印證核心資產的高度穩定性。公司子公司華潤萬象生活也在年內成功於港交所掛牌上市,商業運營管理輸出蓄勢待發。我們認為,公司長期積累的管理能力和品牌口碑,也將進一步擴大影響,轉化為穩定的現金流收入。

▍資產負債表健康,高信用能力護航。公司在三道紅線指標評估之下均處於綠檔。2020 年中期,淨負債率僅 45.9%,剔除預售款的資產負債率僅 59.7%,平均融資成本僅 4.36%。公司良好的信用記錄,一二線為主的項目佈局,不僅有利於提升公司安全邊際,也有利於降低資本化利息的負擔,維持較高的利潤率。

▍風險提示:一二線城市項目限價影響公司利潤率的風險,公司非標準化拿地項目開發週期不明朗的風險。

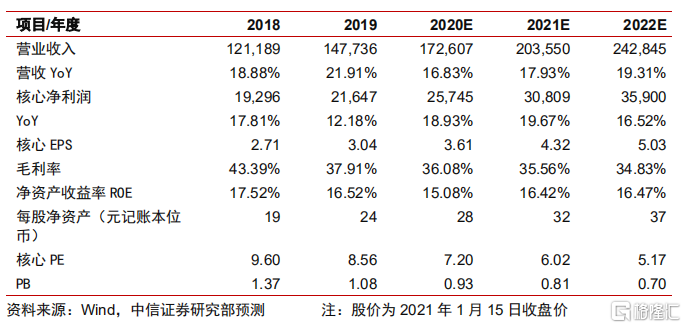

▍房產開發增長較為確定,空間運營第二成長曲線。我們認為,依託公司很低的資金成本,高能級城市綜合體開發的經驗,公司開發業務增長較為確定。而公司在空間運營方面的正確定位,也使得公司成為第二成長曲線最為清晰的房地產開發企業。我們維持公司 2020/2021/2022 年 EPS 預測 3.61/4.32/5.03 元,根據分部估值法,維持公司 39.70 港元/股的目標價,維持公司“買入”的投資評級。