作者 | 熊大

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

鋰電池的四大關鍵材料包括了正極、負極、隔膜、電解液,在電解液中,又以六氟磷酸鋰為核心,六氟磷酸鋰在電解液成本中佔比約為44%,目前A股生產六氟磷酸鋰的上市公司主要有天賜材料、多氟多、天際股份(新泰材料)、延安必康(九九久)等。

二級市場鋰電池火爆,而一家來自汕頭的鋰電池材料上市公司天際股份的股價同樣也漲上了天際,從2020年9月至今天收盤,公司股價漲幅接近280%。

天際股份是有什麼不尋常之處嗎?探雷哥好奇地去翻了翻這家公司的財報,發現這家公司財務噪點真是不少。

一、商譽減值風險

天際股份本來是做小家電的,2016年,公司用27億收購新三板掛牌公司江蘇新泰材料科技有限公司(以下簡稱“新泰材料”),就這樣生猛殺進了鋰電池材料領域。通過收購新泰材料,天際股份形成了“家電+鋰離子電池材料”雙主業發展模式。

新泰材料主要經營六氟磷酸鋰產品,目前的設計產能約為8,160噸。天際股份收購新泰材料溢價率特別高,27億的對價收購最終帶來高達23.19億的商譽。

在所有鋰電池同行中,商譽佔比最為扎眼的,首推天際股份,天際股份商譽佔比高高位列第一位。儘管天際股份分別在2017年、2018年及2019年對新泰材料計提商譽減值1.50億、3.86億及3.38億,但截止到2020年9月底,天際股份剩餘商譽的賬面價值仍高達14.44億,佔到資產總額的45.45%。

由於新能源汽車的景氣度,上游電解液的需求出現增長,這也導致六氟磷酸鋰在本輪行情中出現漲價。從2020年7月開始,動力電池及鋰電池需求回暖,六氟磷酸鋰價格開始出現反彈,截止到2021 年1 月13 日,六氟磷酸鋰報價11.50 萬元/噸。但實際上,相對下游的鋰電企業,六氟磷酸鋰生產商議價能力有限,持續漲價很難具備持續性。

價格關係到新泰材料六氟磷酸鋰產品的盈利能力,而商譽是否減值與新泰材料盈利能力及業績表現關係很大。

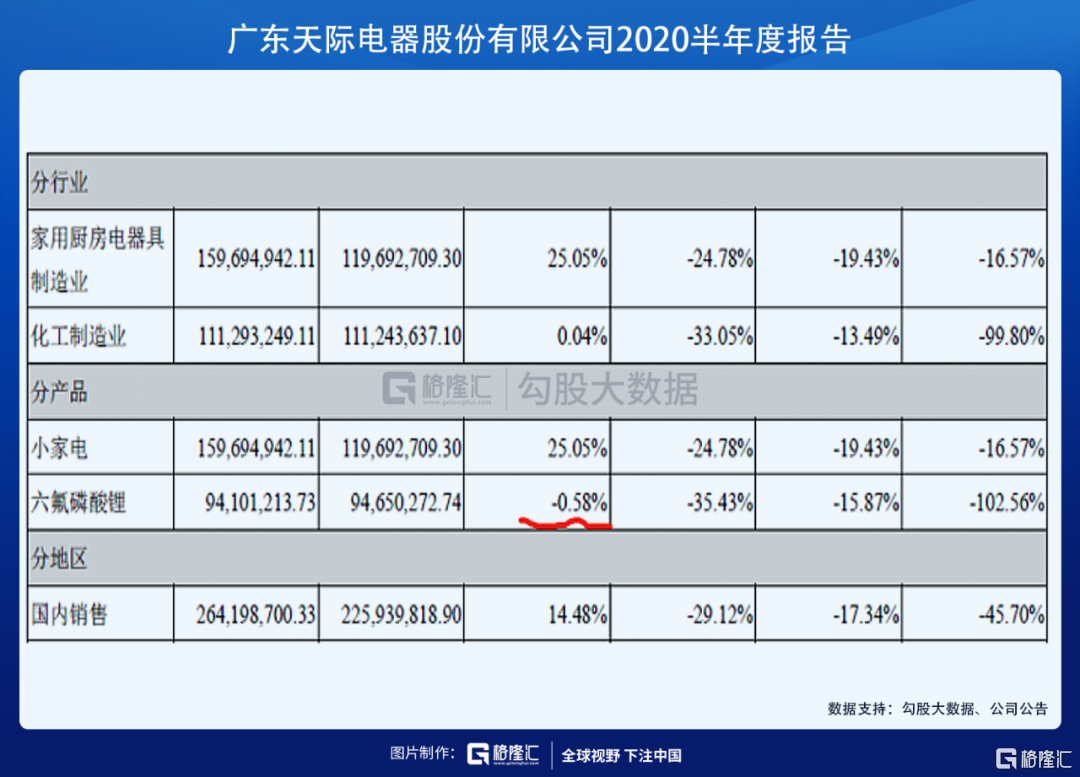

2020年上半年,新泰材料營收1.11億,淨利潤虧損1,720.27萬,其中六氟磷酸鋰的收入為9,410.12萬,同比下降43.44%,銷售毛利率更出現負數,為負的0.58%,反觀同行業的天賜材料,2020年上半年鋰離子電池材料產品同比增長了10.31%,銷售毛利率29.54%。

新泰材料本身業績及盈利能力不怎麼樣,商譽金額及佔比又非常高,隨着2020年年報行情的到來,我們需要警惕天際股份年報中可能出現的商譽減值“灰犀牛”。

收購新泰材料產生鉅額商譽存在的減值風險是比較明顯的,在高商譽背後,我們發現新泰材料的毛利率存在重大疑問,下面進一步來分析。

二、毛利率畸高

天際股份2016年收購新泰材料,根據約定的業績承諾,新泰材料2016年至2018年扣除非經常損益後的淨利潤應分別不低於1.87億、2.4億、2.48億,累計承諾淨利潤為6.75億元。實際上,新泰材料2016年至2018年度累計實現的扣除非經常性損益的淨利潤總額為5.15億,僅完成承諾淨利潤數的76.26%。

雖然最終未完成業績承諾,但新泰材料2017年的銷售毛利率仍然存在疑問。

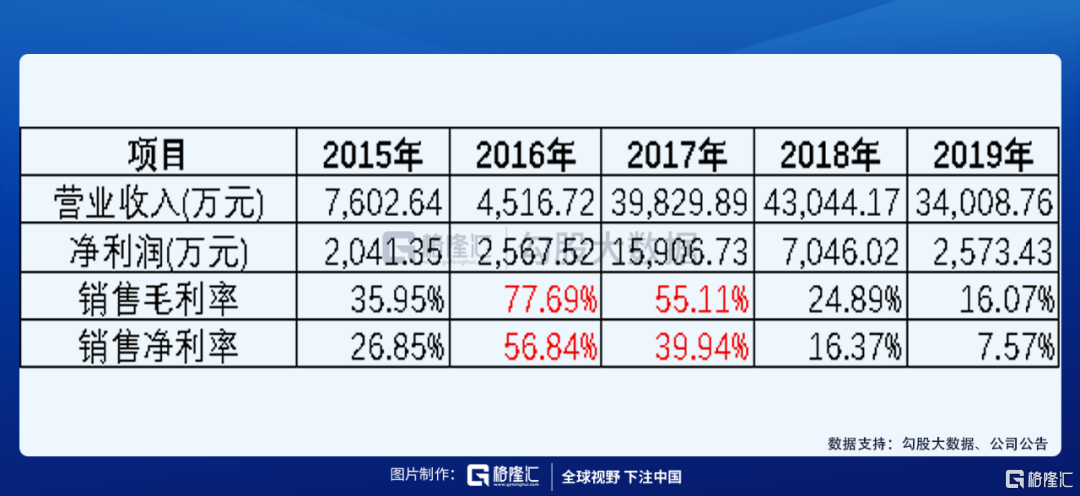

下表是新泰材料2015年至2019年的銷售毛利率及銷售淨利率情況:

新泰材料2016年的銷售毛利率最高達到77.69%,2017年下降到55.11%,此後一路下滑,這個下滑趨勢與六氟磷酸鋰價格走勢一致,六氟磷酸鋰的價格在2016年達到頂峯後也是一路向下。天際股份2016年12月並表,我們主要關注並表後2017年的毛利率是否存在異常。

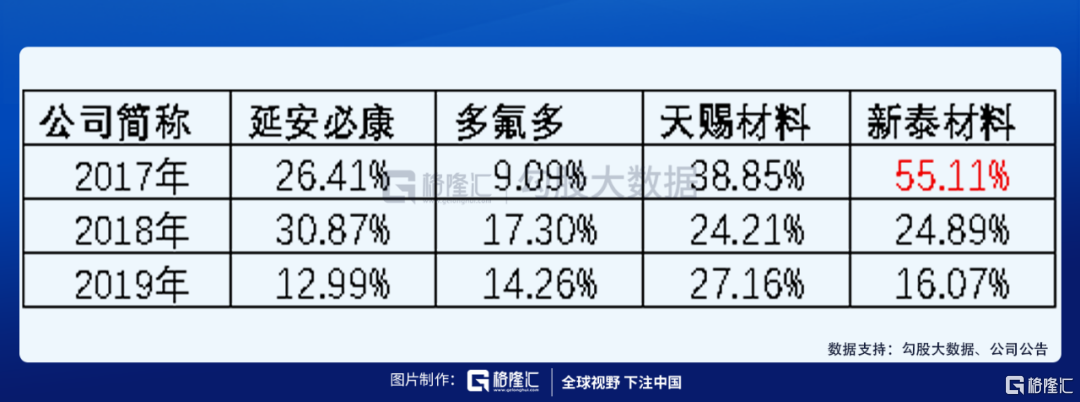

下面我們找來了延安必康、多氟多、天賜材料對應業務毛利率跟新泰材料進行比較。

下表為各家公司的銷售毛利率對比情況。其中,延安必康使用年報披露的六氟磷酸鋰毛利率數據、多氟多使用年報披露的鋰電池及核心材料毛利率數據、天賜材料使用年報披露的鋰離子電池材料毛利率數據。

可以看到,新泰材料2017的毛利率是同行中最高的。作為行業龍頭的天賜材料2017年鋰離子電池材料的毛利率也比較高,但是仍然不敵新泰材料。

為什麼與同行相比,新泰材料2017年六氟磷酸鋰毛利率要高出不少,而其後年份與同行的毛利率又相對一致呢?這是疑點之一。

下面我們再換個角度來論證新泰材料2017年六氟磷酸鋰毛利率是否存在異常。

新泰材料的主要客户是電動汽車電池電解液生產廠家(或電池生產廠家),從併購草案可以看到,東莞市杉杉電池材料有限公司、深圳新宙邦都是新泰材料的大客户,新泰材料的主要供應商是氟化鋰、氟化氫、五氯化磷生產廠家,主要有江西東鵬和贛鋒鋰業等。

那麼,2017年新泰材料直接的上游供應商及下游客户的毛利率又是什麼情況?

在上游供應商方面,贛鋒鋰業為A股上游鋰資源上市公司,屬於家裏有礦的,贛鋒鋰業2016年至2019年的綜合銷售毛利率分別為34.57%、40.47%、36.10%、23.50%。

在下游客户方面,東莞市杉杉電池材料有限公司是A股上市公司杉杉股份的子公司,杉杉股份2016年至2019年電解液的銷售毛利率分別為12.56%、14.69%、14.76%、14.40%,另一下游客户新宙邦2016年至2019年鋰離子電池電解液的銷售毛利率分別為32.11%、32.48%、27.52%、25.47%。

不管是比較產業鏈上的上游供應商還是下游客户對應的銷售毛利率,新泰材料2017年的銷售毛利率同樣鶴立雞羣,顯得超出上下游太多。這是疑點之二。

所以,無論是對比同行還是上下游企業,新泰材料2017年的毛利率都顯得畸高,我們懷疑公司可能通過調節毛利率調節了新泰材料當年的利潤,而利潤情況同樣影響商譽減值的計提。

三、股票質押風險

天際股份的股價如日中天,似乎沒停下來的意思,另一方面,公司的股票質押率與股價齊飛。

截止到2020年12月5日,天際股份控股股東汕頭天際持有天際股份股份總數的26.19%,累計質押股份數量9,277.87萬股,佔其所持公司股份數量比例接近90%,控股股東汕頭天際的一致行動人星嘉國際持股比7.67%,累計質押股數量3,012.70萬股,累計質押數量佔其持股比例高達97.73%。

天際股份控股股東股份質押率過高,這種投資風險顯而易見。從2020年7月份開始,天際股份控股股東汕頭天際及一致行動人星嘉國際已經出現了多次質押股份被強制平倉從而被動減持股份的情況。

結尾:稀爛的業績

從營收看,天際股份因為2016年11月完成對新泰材料的收購,2016年12月新泰材料並表,所以2017年的營收規模出現了很大的提高,但是之後的2018年營收並沒有出現多少增長,到了2019年營收同比直接下降10%,2020年前三季度頹勢擴大同比更下降21%。

天際股份的業績更是稀爛,公司扣非歸母淨利潤自2016年開始就持續下降,2018年虧損3.16億,2019年虧損3.25億,2020年前三季度仍然虧損5,147.34萬。

另外,天際股份2015年上市以來募資3次共計30.23億,累計向股東派現5次共7,434.05萬,就這樣的表現,公司股價卻能蹭蹭蹭炒上天際,你們説,牛氣不牛氣?