作者:星空哥

來源: 詩與星空

蘋果供應鏈裏有一句話,叫做“伴君如伴虎”。

什麼意思呢?

今天是你的明星供應商,明天就有可能是路人。

當然了,這句話是我編的,但道理沒錯。蘋果每次更新手機款式,都會有大量的新技術出現。無論是方便快捷識別不出口罩的Face ID,還是跑步帶身上重如磚頭的OLED屏,蘋果的每一項創新,都能讓果粉們歡呼。

由來只有新人笑,有誰聽到舊人哭。

每一項新技術的出現,都意味着至少一項舊技術的淘汰。

2011年,喬布斯推出了紅極一時的iPhone4,這款手機也是大部分中國果粉第一次直面的蘋果手機。以至於喬布斯走了很久,江湖裏都是關於iPhone4是最好的蘋果手機的傳説。

幾家歡喜幾家愁,此時的欣旺達正躲在角落裏淚流滿面。

作為iPhone3GS的御用電池供應商,欣旺達剛剛借了錢擴張了生產線,躍躍欲試。然而,iPhone4卻拋棄了欣旺達,轉而寵幸了德賽電池。

幸運的是,因為蘋果的銷量實在太大,不久以後,蘋果又和欣旺達開展了合作。但從此欣旺達長了個心眼,把雞蛋裝到多個籃子裏,開始搞多元化發展,涉足筆記本電池、動力電池。還順利的和小米結緣,如今成為米家產業鏈的代工商。

iPhone X開始,放棄了指紋識別,對於星空君來説,只是戴着頭盔面罩騎車刷不開手機的時候抱怨一句;但對於匯頂科技來説,幾乎是滅頂之災,被公司最大的客户拋棄了。

這樣的悲情故事,幾乎每年都在上演。

A股差不多有幾十家蘋果產業鏈企業,2018年以來,這些企業都甚至不肯在年報中披露“蘋果”二字,都用國際大客户等字樣代替。

以前當蘋果的供應商,意味着臉上貼金;如今當蘋果的供應商,意味着風險比較大。

所以打開藍思科技的財報,會發現滿篇都是“下游優質客户”。

其實大家心知肚明,作為蘋果的屏幕玻璃御用供應商,這家“下游優質客户”,就是蘋果。

1

奇奇怪怪的業績波動

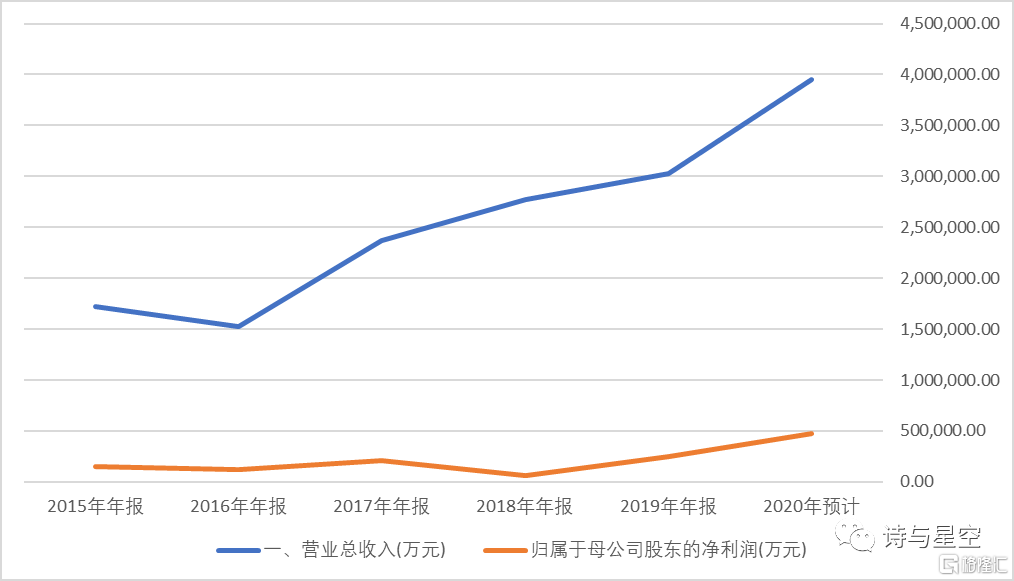

數據來源:同花順iFind,製圖:星空數據

把藍思科技的業績按照時間尺度拉的長一些,會發現公司的營收和淨利潤有一些很奇怪的波動。

比如,2016年營收比2015年下滑,2018年淨利潤比2017年淨利潤下滑… …

這背後的主要原因,是和蘋果手機的更新換代以及受歡迎程度有關。

蘋果手機越來越貴,甚至iPhone11以來,高配版賣到了上萬元的價格,要知道,這個價格,長期以來是8848鈦合金手機的區間。

但從蘋果的財報可以發現,iPhone的型號雖然推陳出新,銷量卻是不斷下滑的。因為在平均單價大幅上漲的情況下,蘋果的營收規模基本保持不變。

話又説回來,這種毫無成長性的企業,放在A股就被人唾棄了,在美股竟然漲個不停。原因就是蘋果的毛利率保持的很穩定,現金流也非常優秀,公司賺錢賺到富可敵國。

作為藍思科技這種蘋果的供應商,產能受到蘋果銷量的約束,營收規模和利潤變動就再正常不過了。

2

蘋果優質供應商的代價

蘋果作為全球最領先的手機廠商,對供應商的產品質量、技術創新等方面都非常苛刻。這是一把雙刃劍,一方面倒逼供應商在成本可控的情況下,不斷的技術創新,另一方面,也導致供應商的技術迭代升級帶來的苦不堪言—設備淘汰過快,對資金鍊壓力巨大。

表面上蘋果給了供應鏈企業相對豐厚的毛利率,部分產品能超過30%甚至更高的毛利率,但是這些看似充裕的利潤後面,是公司不得不投入鉅額資本開支,購入更加先進的資產設備,而這些設備的更新頻率非常快,有些激光設備甚至兩三年就要全面換新。

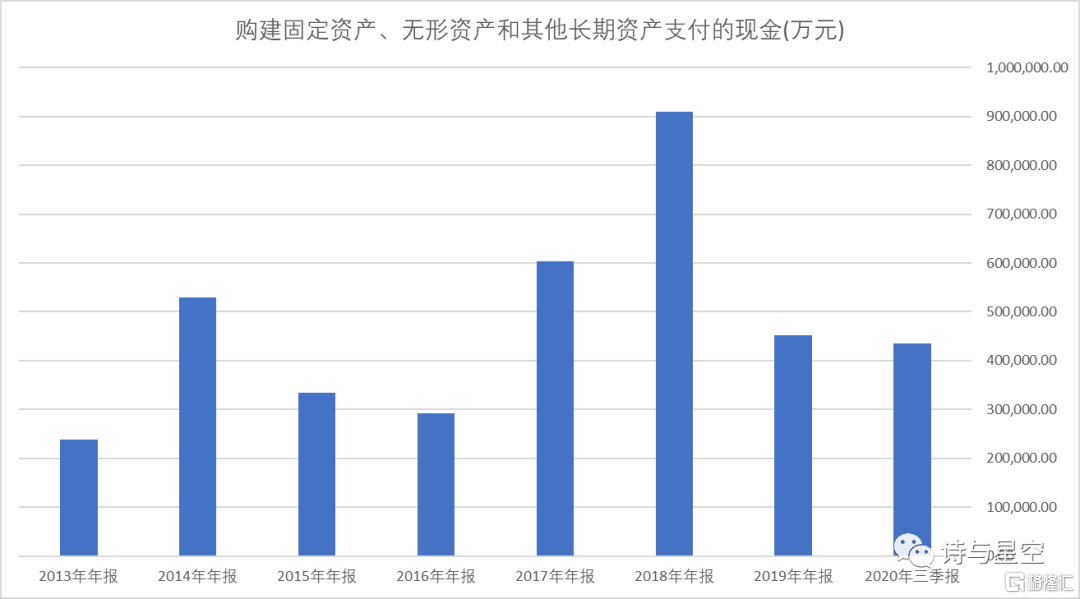

公司現金流量表裏,可以窺探出公司的“間隔年”。

數據來源:同花順iFind,製圖:星空數據

每隔兩三年,公司的購建固定資產的現金流出就會大規模增加一下。

這意味着公司需要大規模的淘汰原有設備,更新生產線。隨着科技的進步,公司購建固定資產花費的金額越來越大。

目前看,2017年和2018年,公司進行了較大幅度的設備更新,從數據趨勢看,隨着設備的老化,2021年將迎來新的固定資產重金投入年份。

不僅如此,公司每年的資產減值損失金額非常巨大。以近幾年為例,2018年資產減值損失高達8.32億,2019年資產減值損失4.08億,2020年三季度的季報中,已經發生了1.7億,預計年報還會出現較大的資產減值損失。

3

重資產必然資金鍊高度緊張

幾乎所有的重資產企業都有一個共同點,那就是資金鍊非常緊張。

藍思科技長短期借款超過150億,還從關聯方借了15億。公司全年營收不過300億,超高額的借款給公司帶來了沉重的利息負擔,2019年全年利息支出超過7.4億。

公司淪為銀行打工人。

在公司資金週轉極為緊張的同時,公司2020年前三季度進行了分紅,分紅額高達14.4億,這讓星空君感到匪夷所思。

實事求是的講,監管層是鼓勵上市公司分紅的,這樣有利於投資者進行價值投資,有利於公司健康發展。

但是還是要具體情況具體分析,當年茅台五糧液鐵公雞一毛不拔,現如今藍思科技借錢分紅。

藍思科技的財務狀況實在太難了,前三季度的利息費用接近4個億,有這分紅的錢,拿去還債不香嘛?

4

總結

作為蘋果的長期供應商,藍思科技的業績是靠譜的,但是公司存在着兩個方面的風險甚至是隱患。

一是公司的營收過度依賴蘋果,蘋果的風吹草動,對公司的業績影響非常大;二是公司的資金比較緊張,卻硬着頭皮分紅,受益的當然以大股東為主,但隨後即將到來的設備更新,估計又要大規模借錢,從而增加公司的資金使用成本。