2020年是中國醫改進入新十年的重要時間點,伴隨着重磅政策的密集出台,對於行業的疊加影響也越來越顯著。撥開政策的迷霧,背後的核心邏輯在於鼓勵藥企不斷創新研發。那麼過去的一年中,哪些創新藥企值得關注?又有哪些企業在加大創新研發投入之後,被市場低估?

2020醫藥生物板塊漲幅34.85%,創新研發成為關鍵詞

覆盤2020年,A股市場行業整體上漲,但細分到各板塊卻出現兩級分化局面。

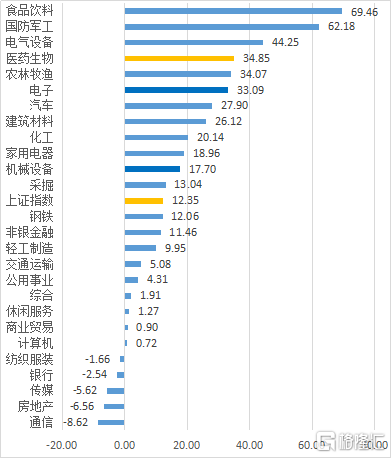

根據WIND數據統計顯示,2020全年上證指數上漲12.35%,其中2020年新冠疫情使各行各業都面臨巨大挑戰,市場不確定性增加,醫藥板塊相對優勢顯著,性價比突出,取得了良好的收益。

醫藥生物指數2020年全年漲幅達到34.85%,漲幅排在申萬子行業中第四位,跑贏大盤漲幅22.5%。

圖表一:2020年A股行業板塊區間收益率(%)

數據來源:WIND,格隆彙整理

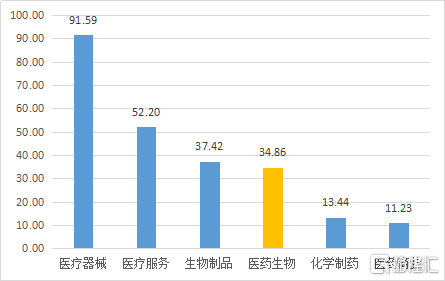

從醫藥生物細分板塊來看,2020年以來受益於疫情帶來的正面影響或受到負面影響程度較低,醫療器械、醫療服務、生物製品板塊在醫藥細分板塊中漲幅排名靠前,分別實現91.59%、52.20%以及37.42%的漲幅,超於板塊整體表現情況。

圖表二:2020年醫藥子版塊區間漲跌幅(%)

數據來源:WIND,格隆彙整理

從估值的角度來看,2020年醫藥生物板塊從開年的37倍PE一路攀升,在2020年7月末達到接近67倍PE。從過往的估值角度來看,醫藥生物估值處於歷史相對中高位,相對A股溢價大幅度提升。伴隨着疫情逐漸走向常態化管理,8月以來醫藥生物板塊開始回落,估值開始得以回落,維持在50倍PE水平,基於醫藥行業的成長性,未來有望通過業績增長來陸續消化估值。

圖表三:2020年初至今醫藥生物指數PE(TTM)下跌提升配置性價比

數據來源:WIND,格隆彙整理 數據截止2021年1月11日收盤

圖片中黑色為醫藥生物指數,紅色為萬得全A指數,藍色為醫藥生物PE(TTM)

那麼,在醫藥生物板塊回調之下,有哪些配置的機會?

首先,從政策面上來看,在醫改進入新週期之際,創新研發成為核心競爭力和投資主線。自從2018年成立醫保局以來,醫保大一統時代開啟,通過帶量採購、醫保支付改革等手段正在倒逼醫療、醫藥企業進行改革,推動三醫聯動持續突破深水區,未來創新研發成為衡量企業的關鍵點。

其次,從市場空間來看,國內創新藥領域有望成為十年十倍的黃金賽道。相較於歐美等發達國家,我國的創新藥佔比較低,提升空間較大。根據米內網數據統計顯示,2019年我國藥品終端市場整體規模約2萬億,其中創新藥佔比約5%,按照年複合增速28.2%計算,2029年中國創新藥市場空間將存在十年十倍的空間。

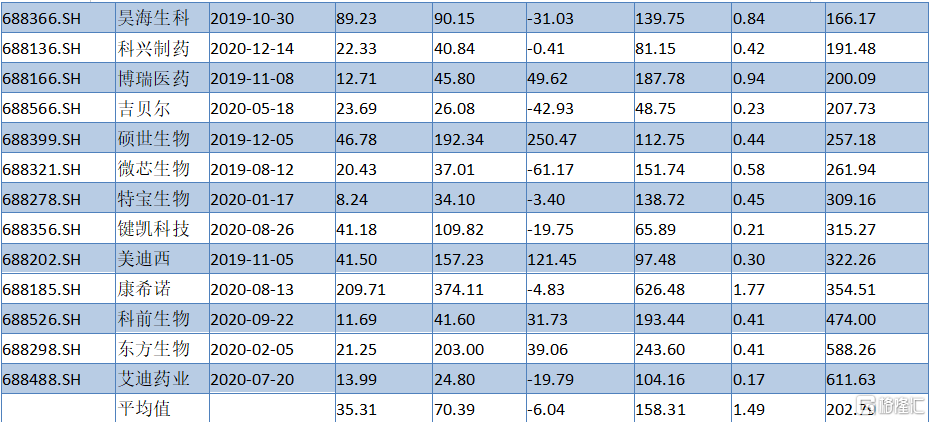

最後,在科創板中尋找低估值,含“研”量高的企業。自從設立第五套上市標準以來,科創板上湧來了許多帶有科技創新因素的生物科技企業。根據WIND數據統計顯示,以2020年第三季報數據統計為統一口徑進行篩選,在26家生物科技公司中,研發費用平均1.49億元,其中超過2億元共計5家,分別是君實生物(688180.SH)12.1億元,神州細胞(688520.SH)4.53億元,百奧泰(688177.SH)3.97億元,三生國健(688336.SH)2.38億元以及澤璟製藥(688266.SH)2.22億元。

作為科創板中研發費用最高的前5家企業之一,三生國健總市值/研發費用佔比為63.81倍,處於估值較低的水平。那麼,三生國健是否符合在行業景氣程度高之下,被低估的創新研發企業?我們從其業務情況以及未來看點兩部分來進行解讀。

圖表三:科創板生物醫藥公司情況

數據來源:WIND,格隆彙整理

數據截止2020年12月31日收盤,研發費用選自公司2020年第三季報

業務情況解讀

賽普汀:首個國產HER2單抗成功納入醫保,先發優勢助力業績增長

伊尼妥單抗(賽普汀)在2020年6月19日正式獲得國家藥品監督管理局(NMPA)批准,是中國第一個Fc段修飾,生產工藝優化,具有更強ADCC效應的創新型抗HER2單抗,與化療藥物聯合,已被證明可以延緩HER2陽性的轉移性乳腺癌患者病情進展。2020年12月28日,伊尼妥單抗(賽普汀)通過了醫保談判,首次被納入《國家醫保目錄(2020年版)》。

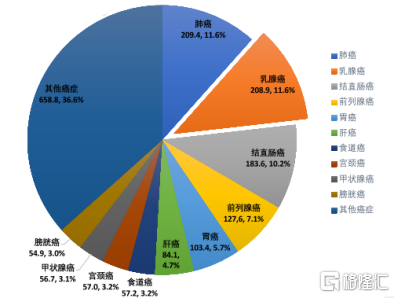

從市場規模上來看,乳腺癌已經成為全球第二高發癌症,女性癌症之首。根據Globocan 2018數據統計顯示,全球乳腺癌新發患者人數為208.9萬人,成為僅次於肺癌的發病率第二的腫瘤種類。根據國家癌症中心2019年發佈的數據統計顯示,我國女性乳腺癌發病數佔全球發病人數的11.2%,僅次於美國,並且發病增速更是以3%位列世界首位。

圖表四:2018年全球新發癌症患者人數TOP10分佈圖

數據來源:a cancer journal for clinicians,格隆彙整理

賽普汀針對的靶點HER2為全球重磅靶點。根據Frost&Sullivan數據統計顯示,全球首個抗HER2單抗藥物2019年市場規模超百億美金,中國市場銷售超60億元。然而伴隨着重磅產品的原研藥廠的專利到期,國產抗HER2單抗賽普汀順利進入醫保,有望在未來上市帶來新的業績增長動力,並憑藉着先發優勢,獲取較大的市場優勢。

益賽普:重磅靶點以價換量,深耕市場穩固領導地位

益賽普是腫瘤壞死因子α抑制劑產品,是國內最早上市的TNF-α抑制劑。2005年益賽普以適應症為類風濕性關節炎的生物製劑產品在國內上市,2007年適應症擴大至強直性脊柱炎及銀屑病。

從滲透率上來看,根據DRG Epidemiology Database數據統計顯示,相較於歐美地區在類風濕關節炎滲透率高達20-30%,強直性脊柱炎滲透率約在10%,我國生物製品在類風濕性關節炎滲透率不到1%,強直性脊柱炎滲透率約在1-2%,未來有望伴隨着醫保覆蓋範圍擴大以及居民自費能力提升增強支付能力,滲透率有望繼續提升。

2020年新一輪醫保談判中,修美樂、類克登競品降價進入醫保,益賽普作為唯一國產TNF-α抑制劑品種,主動採取以價換量的銷售策略進一步提高市佔率。與此同時,公司採取下沉市場的方式,加速擴展患者普及率,有望進一步穩固中國市場領導地位。

值得關注的是,2021年益賽普預充針注射劑型即將獲批上市,市場份額有望繼續提升,為公司帶來新的業績增長動力。

未來看點在哪裏?

除了公司的已經獲批上市的重磅產品外,公司未來的看點主要在於公司的創新研發逐步落地,有望持續為公司貢獻超高體量收入。

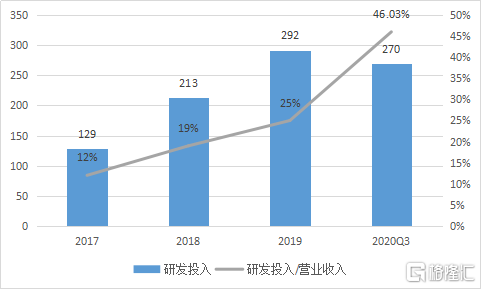

從研發情況來看,公司在近四年的研發投入比重逐年增加。根據WIND數據統計顯示,2017年至2019年研發投入分別為1.29、2.13、2.92億元,研發投入佔營業收入比例分別為12%、19%、28%。2020年前三季度公司研發投入已經達到2.7億元,研發投入佔營業收入比例更是達到了46.03%。

圖表五:三生國健研發投入情況

數據來源:WIND,格隆彙整理 單位:百萬元

在公司研發投入不斷加大的背後,正是公司研發佈局豐富的體現,有望十大核心產品未來十年將貢獻超過百億以上體量的收入(數據來源:華泰證券)。

從在研產品佈局上來看,公司研發主要在腫瘤、自身免疫性疾病以及眼科等疾病領域進行佈局。目前,公司共計擁有17個處於不同開發階段(包括9個處於臨牀及新藥註冊階段的在研藥物、8個處於臨牀前階段的在研藥物),部分在研藥物為中美雙報。

從靶點佈局上來看,三生國健研發的靶點均是熱門靶點,包括CD20、EGFR、PD-1、VEGF、IL-17A等核心靶點藥物,有望在2023-2025進行密集兑現。除了單抗產品外,公司還在雙抗上進行產品佈局,2021年開始有望進入IND申報,這將助力公司成長為品種齊全的中國抗體藥領軍企業。

圖表六:公司在研產品情況

數據來源:2020中報公吿,格隆彙整理

不容忽視的是,在藥企創新研發的比拼中,生產銷售實力也正在成為企業能否突出重圍的關鍵之處。研發與商業化可謂是缺一不可,而在這一點上,三生國健擁有先天優勢。

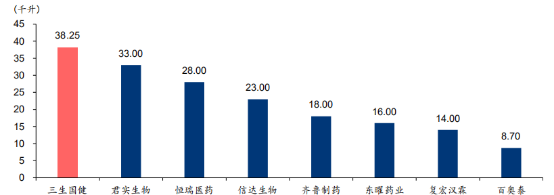

從生產情況上來看,三生國健是國內製藥企業中抗體藥物產能的龍頭企業。與市場上的18A公司以及其他通過第五套標準上科創板的Biotech公司不同,三生國健自身擁有超過15年的抗體生產經驗,生產產能不僅能夠很好的完成當前重磅產品的銷售供給,甚至能夠擔當CXO類公司的角色,助力其他藥企生產。換言之,未來公司的在研產品逐步兑現之時,公司的生產能夠得到有力保障,並且成為其一體化競爭中的關鍵性的先發優勢。

圖表七:國內製藥企業抗體藥物產能情況(2019年)

數據來源:各公司年報,格隆彙整理

此外,公司的銷售團隊也不容小覷。相較於前幾年對於創新藥企投資主要看在研產品管線,在新一輪醫保以及集採當中,銷售能力的高低逐漸成為投資者關心的重點領域。在這一點上,與同業Biotech企業還在組建銷售團隊或者尋求外包機構進行合作銷售不同,三生國健的銷售團隊有顯著優勢。根據公司披露,公司在2016年至2019年已經覆蓋終端超過5500家,這將為公司商業化產品提升滲透率打下鑑定的基礎。

小結

總體來看,2020年是醫藥板塊的大年。新冠疫情將醫藥板塊推到聚光燈之下,整體板塊估值上升至新的階段。伴隨着後疫情時代之下,如何在醫藥板塊中尋找合適的機會成為新的課題,此時選擇被低估但卻具有前景的創新藥企或許是個不錯的選擇。

作為科創板上的新秀,從短期來看,三生國健雖然受到新冠疫情影響,外加研發投入加大雙重因素,存在短期業績壓力。而從長期來看,公司自上市以來已經迎來了重磅產品賽普汀獲批上市,這將為公司在2021年的業績帶來新的增長動力。從更長遠來看,公司的在研產品也將在未來幾年迎來新的收穫期。

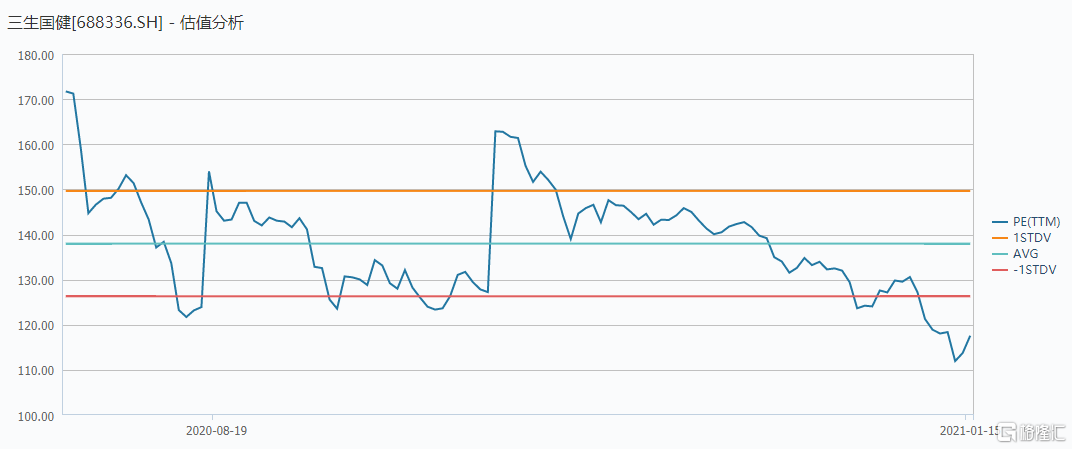

從估值上的角度看,公司總體的市值還處於被低估狀態,研發比例超高,而此時的估值處於同期低於平均值狀態。值得注意的是,券商也在看好公司未來表現,其中華泰證券認為公司是中國抗體藥物的領導者,給予的“增持”評級,目標價為32.5元,值得長期關注與期待。

圖表八:三生國健估值情況

數據來源:WIND,格隆彙整理 數據截止2021年1月18日中午收盤