機構:中信證券

評級:強於大市

核心觀點

本報吿為我們玻璃纖維行業系列分析報吿的第一篇,聚焦市場普遍關心的玻纖行業需求。歷史上,受益於玻纖價格的下降及性能的提升,在風電、汽車輕量化等領域使用滲透率不斷提升;未來看,我國人均玻纖需求量與國外仍有差距,具備提升空間,同時由於技術的不斷積累,高端產品的下游客户黏性不斷提升,龍頭企業具備高競爭壁壘。我們推薦中國巨石、中材科技、長海股份。

▍玻璃纖維的材料本質:複合材料中的增強材料,理化性能優異,通過對其他材料替代實現滲透率提升。玻纖材料具備強度高、質量輕、耐高温腐蝕等優異性能,通過與其他材料複合,改善材料性能,可以實現對金屬、木材等其他材料的替代,下游應用廣泛且滲透率不斷提升。據歐文斯科寧統計,玻纖需求增速一般為當年工業增加值增速的1.6倍。Lucintel預測,全球玻纖行業市場容量有望由2019年的88億美元增長至2025年的103億美元,年複合增速2.7%。

▍玻纖行業的需求本質:技術創造型需求。一方面,技術進步使玻璃纖維紗生產成本降低,因此替代其他材料的性價比更高;典型例子如在汽車輕量化趨勢中替代金屬材料。另一方面,技術進步使玻璃纖維紗性能提升,進而在高端領域可實現的應用場景拓展,典型例子如玻纖在大葉片中對碳纖維的替代。

▍我國玻纖市場仍處滲透率提升期。我國玻纖行業需求近年來經歷了高速增長,2019年人均玻纖消費量已較2011年翻了一番。對比海外,2011-2019年,我國玻纖表觀消費量CAGR達到10.3%,較全球需求量CAGR3.5%更高。但是,我國玻纖市場應用較國外仍有較大差距,具備滲透率進一步提升空間。以最早發明並工業化應用的美國市場為例,玻纖下游應用種類超過60,000種,而我國成熟並廣泛應用的下游領域僅有美國的十分之一。2018年我國人均玻纖消費量為2.4kg/人,美國為5.2kg/人。

▍玻纖行業趨勢:高端化、智能化,龍頭企業產品結構優化、競爭壁壘增強、週期屬性弱化。1)下游應用來看,我國玻纖高端需求的應用比例較國外仍有差距,加上勞動力成本的提升,未來行業高端化、智能化、競爭格局優化成為趨勢。2)高端產品渠道黏性更強,且部分品類具備進入壁壘,近年來隨着高端產品應用的持續推廣,我國玻纖龍頭企業的產品結構優化,盈利穩定性更高。綜合來看,龍頭企業具備成本進一步節約及產品結構優化空間,週期屬性弱化。

▍風險因素:匯率波動風險,海外疫情嚴重風險,解決同業競爭不及預期風險。

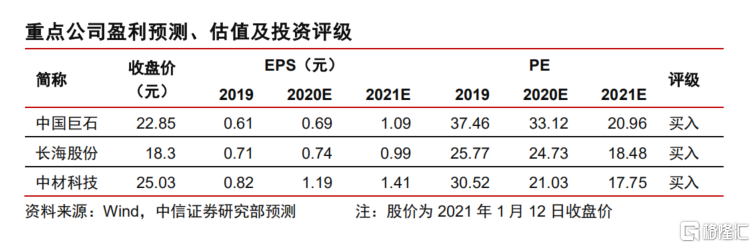

▍投資建議:需求端看,玻纖行業為技術創造型需求,長期具備成長空間。考慮到玻纖行業供需情況有望繼續優化,當前行業庫存偏低,行業仍處景氣上行期,龍頭企業具備利潤彈性。推薦中國巨石、中材科技、長海股份。