11日早盤,週末被曝出買基金精準踩雷的中來股份大跌近20%,暫成交6.42億元,總市值74.25億元。

昨日晚間,中來股份發佈公吿,預計2020年實現的淨利潤為9000萬元-1.15億元,同比下降52.71%-62.99%。根據公司的説法,主要是因為購買的委託理財(認購私募基金)在報吿期內大額虧損,對淨利潤影響-1.68億元。若扣除這類非經常性損益,歸母淨利潤則為2.15億元-2.40億元,同比增長13.34%-26.53%。

數據顯示,2020年全年基金投資者的平均收益超14%,中來股份買私募基金竟然虧損如此之大,不免讓人好奇。

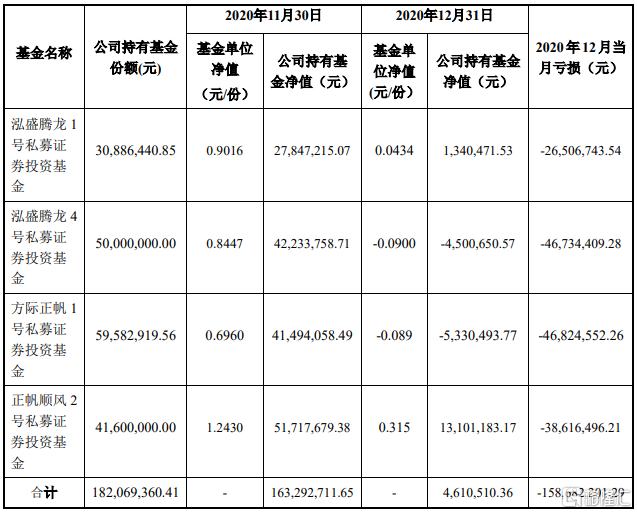

據悉,中來股份於2019年11月至2020年1月,先後分四筆進行了閒置自有資金認購私募基金,合計認購總額為2億元。但是,中來持有的四個基金產品淨值在12月均出現急劇下降,當月合計虧損1.587億元,環比虧損97.18%。其中,騰龍4號、正帆1號基金的單位份額淨值,已經跌成了負值,分別為-0.09元、-0.089元。

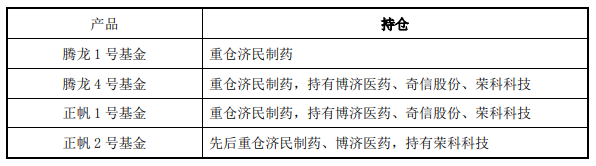

而這4只基金,不約而同地踩中了地雷:濟民製藥、博濟醫藥、奇信股份、榮科科技。

其中,上述基金產品的重倉股濟民製藥從12月16日連吃10個跌停板,當月跌幅近70%;奇信股份也在同一天開始連吃跌停,停牌近半個月,加上今日的跌停,已經8連板。據股吧評論,這兩隻股票大跌前均有問微信羣、QQ羣及直播間幫忙喊票,而公司本身業績平平,去年還有所下滑,也不具備熱點炒作概念,屬於典型的“殺豬盤”。此外,博濟醫藥同月累跌超12%,榮科科技跌超36%。

尤其是濟民製藥,6月份已經發生過一次暴雷,劍走偏鋒的基金不是沒有,但離譜到這種程度,着實罕見。有意思的是,正帆基金系列對濟民製藥似乎“情有獨鍾”,濟民製藥去年三季報顯示,“正帆敏行4號”基金產品持有1.09%濟民製藥的股份,位列第七大股東。

後者於2019年三季度首次買入濟民製藥,彼此其股票均價約為45.62元/股,以當前收盤價11.07元/股粗略計算,該基金產品在濟民製藥上浮虧超1.2億元。同時,“正帆敏行3號”於2019年二季度首次買入280萬股濟民製藥,並於三季度加倉,不過目前已退出濟民製藥前十大股東之列,虧損估計也不少。要知道,正帆私募的規模還不足10億元,這種投資實力還有人敢買,不得不説心是真的大。

此外,上述基金產品在投資過程中使用了槓桿工具,使得虧損被進一步擴大。因此,投資者不能理解的是,私募基金的水平就這?很難讓人相信其中沒有什麼貓膩,深交所也不信。

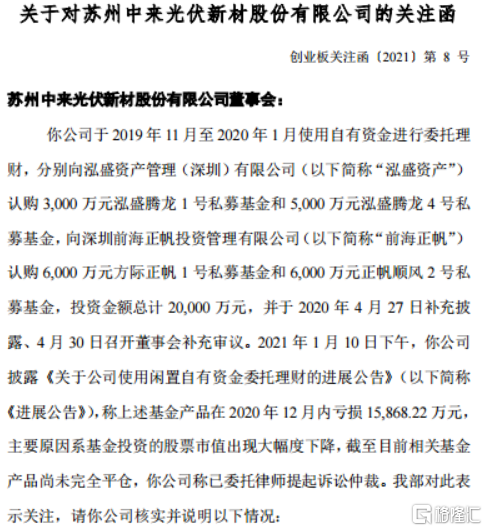

今日深交所對中來股份下發關注函,要求後者回答6大靈魂質問:泓盛資產與前海正帆是否存在關聯關係、公司控股股東與基金負責人是否存在資金往來等關係、為什麼不要求基金管理人立刻平倉的原因、延期6天才對外披露基金淨值變動情況的原因……

如果拋開理財踩雷這事,單看這家公司,還是挺有賣點的。

中來股份主營業務為太陽能電池背膜、N型單晶高效電池和組件的研發、生產與銷售,以及分佈式光伏應用系統的設計、開發、銷售與運維。公司2020年前三季度營業收入36.2億元,同比增長44.85%;歸母淨利潤2.63億元,同比增長15.73%。

去年光伏概念迎來大爆發,相關股票趁勢飆漲,比如隆基股份大漲172%,陽光電源漲幅近5倍,中來股份股價也是一路上行,下半年最高漲幅接近80%。

但需要注意的是,2020年中來股份多次讓渡控制權,從烏江能源到杭鍋股份,皆以失敗收場。11月,泰州姜堰道得新材料通過股權轉讓,成為中來股份第三大股東,未來或將實際取得中來股份的控制權。