作者 | cyy

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

11月底,北新建材創下股價新高,之後便走出跌跌不休的趨勢。在經歷了15個點的調整後,公司股價終於在上週三止跌,開啟反彈趨勢。

作為消費建材的一員猛將,北新建材這一次的調整算是結束了嗎?現在的估值是否合理?在明年又會給投資者怎樣的期待呢?

防水行業的攪局者

北新建材在2021年最具想象力的業務並不是主營的石膏板業務,而是防水業務。

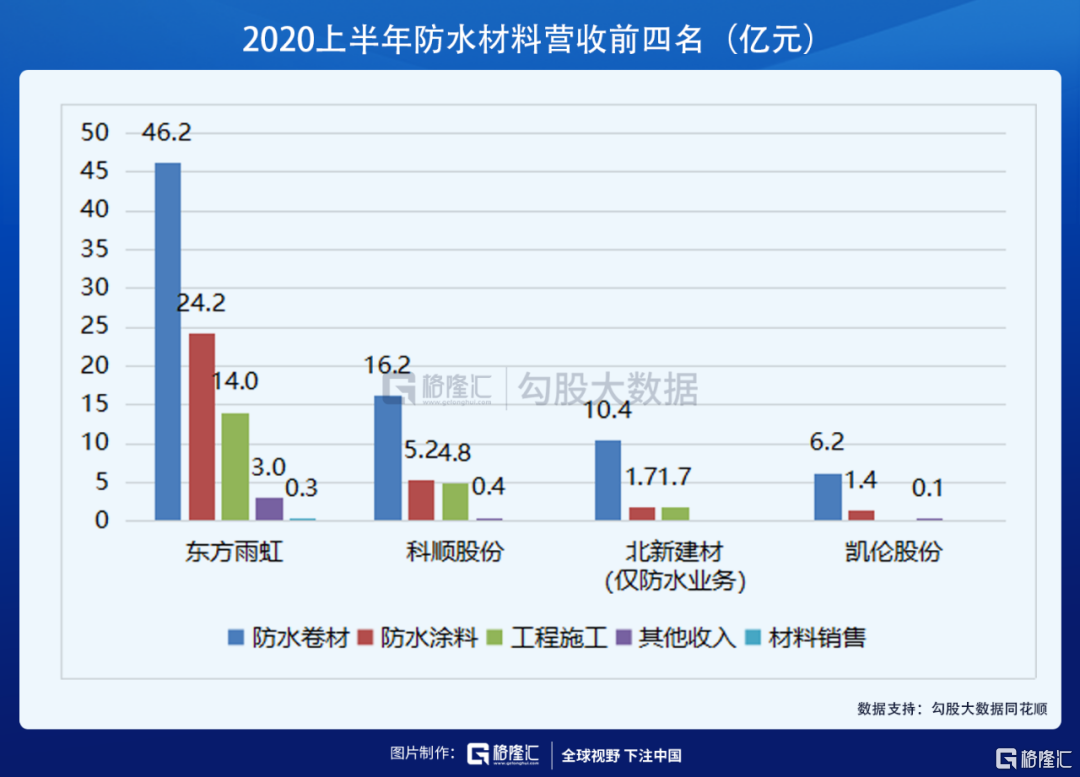

在消費建材中,防水是一條競爭優勢較好的賽道(行業邏輯見《大幅跳水,這個行業被錯殺了嗎?》。以2019年的營收來算,行業前三大龍頭分別是東方雨虹、科順股份和凱倫股份。

然而,這個排名僅僅過了半年,就被新攪局者改寫。

2019年下半年,北新建材陸續收購四川蜀羊、盤錦禹王和河南金拇指三家防水公司,大舉殺入防水行業,並宣佈要在三年內殺進行業前三。結果,僅僅半年後,北新的防水業務營收已經超越行業第三名凱倫股份,離第二名科順股份也已經不遠,立下的目標已經提前完成。

問:為什麼一家新進入的公司,可以這麼快的邁進行業前列?

答:這主要來源於北新的品牌、渠道和資金優勢。

首先,公司在19年收購的三家防水企業, 均是行業內具備一定規模及品牌優勢的公司。三家公司合體,讓北新的防水業務基本完成全國產能佈局。由於有運輸條件與運輸成本方面的考慮,防水材料也如同水泥一樣擁有“運輸半徑”。目前東方雨虹具備全國佈局,北新也完成了全國佈局。全國佈局使北新覆蓋大部分市場,提升產品市佔率,而市佔率提升則是防水行業目前的主要增長邏輯。

渠道優勢也好理解,北新建材原本主營石膏板業務,客户羣體為地產公司,同樣,防水材料的絕大多數客户也是地產公司。北新手上原本就具備地產的客户,使他們在拓展防水材料客户時具備銷售渠道優勢。

資金優勢也好理解,防水材料行業應收賬款佔比較重,現金流一直是市場擔憂的風險點。而北新並非只經營防水業務,其應收賬款/票據的佔比遠遠小於幾大防水材料公司,因此經營風險更小。作為行業內唯一一家央企,其借款利率也低於行業內其他公司,良好的現金流及低利率幫助北新在市場擴張時競爭力遠強於其他公司。

集齊這三件法寶,北新的防水業務擴張極快,也因此迅速殺入行業前三。

對於北新自己來説,進入防水材料行業也不是沒有理由的。

我國防水材料行業規模接近2000億,而石膏板行業規模約300億元,防水材料的行業上限相對更高。從市佔率來看,防水行業CR4佔比約20%,龍頭東方雨虹遙遙領先,但市佔率也是僅12%左右,行業集中度較低,龍頭企業市場空間極大。

因此,北新的優勢將使其在防水行業中走的更遠,公司的天花板也比之前有極大提升,目前公司防水仍在快速增長期,2021年有望帶給投資者新的驚喜。

石膏板的王者

從營收結構來看,北新建材的三大業務分別為石膏板、龍骨及防水材料(防水材料在2020上半年逆襲龍骨成為第二大業務)。

公司石膏板業務在我國市佔率約60%,是行業的絕對龍頭。目前,我國石膏板行業增速已經逐步放緩,主要原因是行業的供給側改革及地產增長放緩,行業需求增長來源於地產回暖、存量房翻新、滲透率增長等。

石膏板產品分為低端與高端,低端產品在市場主要依靠成本優勢來競爭。北新依靠多地域佈局、集採等方式佔據成本優勢,使中小企業無法與之競爭。而目前國家逐步淘汰落後產能,行業門檻升級,利好北新在低端市場進一步提高市佔率。高端市場上,北新已經佔據60%以上高端市場份額,競爭格局優勢極大,因此在整個石膏板行業,北新基本難有對手。

龍骨業務市場空間超300億,但對比北新在石膏板行業的一家獨秀,公司在龍骨業務的產能市佔率僅5%左右。龍骨是石膏板使用時也要用到的配套材料,因此與石膏板的銷售具有協同效應。按公司2019年龍骨銷量來算,對應石膏板的配套率僅10%不到,公司2019年定下了輕鋼龍骨配套率80%的目標,對比現在的配套率有巨大增長空間。北新由於在石膏板行業競爭優勢明顯,具備渠道優勢,因此配套帶動龍骨銷量的難度不會特別大,有望實現公司定下的目標。

新業務防水材料快速增長,石膏板行業第一,龍骨有望逐步提升,這三點使北新建材未來業績兼具穩健性與成長性。

北新建材的合理估值是多少

由於在北新的業務中,石膏板的佔比依然較大,因此公司整體難以給到雨虹30倍pe的估值。如果按可比公司平均水平來看,公司21年的平均估值在22-24倍左右,目前公司在估值上並沒有太多向上的空間,北新前一階段的調整也是到這一估值區間為止。

但公司的業績是頗具想象力的,分單個季度來看,北新2020年Q1-Q3營收增速分別為-14.3%、+34.1%、+36.4%,扣非歸母淨利潤增速分別為-90.8%、+10.1%、+46.0%。可以看出,隨着疫情影響減小,公司三個季度扣非的增速均在大幅提升,步入防水材料行業對公司利潤貢獻巨大,21年有望繼續保持高增速。

綜合來看,北新目前的估值處於合理區間,不高不低,未來防水業務如能繼續保持目前的高增速,業績增長所帶來的股價提升還是很值得期待的。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。