機構:興業證券

評級:審慎增持

目標價:98.95 港元

投資要點

運營規模翻倍擴張站穩國內數據中心龍頭,未來交付機櫃份額持續擴大,短期雲廠商 capex 增加驅動需求。截至 2020 年 Q3 公司運營 IDC 面積 28 萬 m2,規模居國內運營商中立 IDC 首位,近 4 年公司運營面積增長 CAGR為 54.7%。在建 IDC 13 萬 m2,交付計劃約為國內同業 2 倍左右,公司運 營市場份額將持續擴大。2019 全球雲服務市場增速 23%,同期國內市場增速為 57%,伴隨國內雲服務商資本開支回暖,利好上游數據中心行業需求,公司短期業績增長將由市場份額擴大和雲廠商資本開支增加拉動。

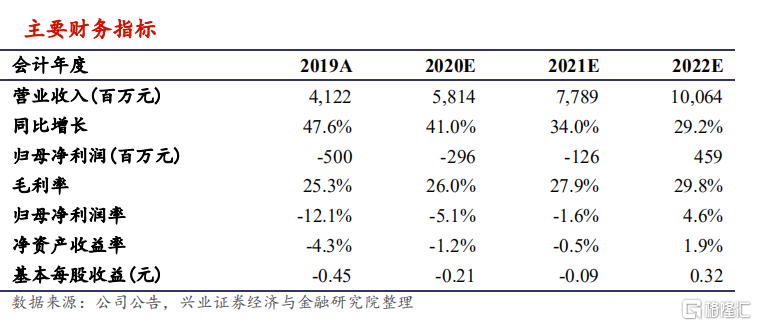

IDC 行業中長期持續受互聯網數據流量持續高速增長拉動,公司營收增速高於行業整體水平,公司享受行業增長紅利同時實現市場份額增長。工信部數據顯示,國內移動互聯網接入累計流量 1338 億 GB,同比增長+34%,10 月當月户均 DOU 11.46GB/月,過去 3 年國內移動數據流量增長 CAGR 為 60%,2025 年亞洲地區移動數據流量將達户均 28.9GB/月,作為數據計算和存儲載體的 IDC 將長期受益下游數據流量高速增長。根 據 IDC 預測,中國 IDC 行業市場規模 2021 年將同比增長 29%,預計公 司 2021 年營收增速為 34%,高於行業規模增速。

一線市場供應占比超 30%,存量待完成訂單穩定,在核心城市資源、客户、品牌和資金上建立起先發優勢。由於一線城市新建 IDC 嚴格審批監 管以及頭部客户需求集中,一線城市 IDC 供需缺口加劇,公司在一線城市中立 IDC 運營機櫃數供應占比超過 30%,規模優勢和品牌優勢逐漸凸顯,同時與核心雲廠商客户的關係穩定,阿里騰訊簽約佔比達 58.2%,公司通過前期高速擴張已建立起先發優勢。截至 2020 Q3,待完成訂單面積14.8 萬 m2,同比+41.3%,過往 3 年待完成訂單與計費訂單比例平均保持在 0.7 以上,通過待完成訂單的轉化,公司收入增長確定性強。

投資建議:綜上公司業績增長的短期及中長期邏輯,結合公司快速擴張建立的先發優勢和規模效應,預計公司未來 3 年收入預計為 58.1 億、77.9億元和 100.6 億元,考慮國內 IDC 行業整體的成長性溢價,參考國內行業 2021 年平均 24x EV/EBITDA,我們給予公司 2021 年 33x 的 EV/EBITDA,對應目標價 98.95 港元,首次覆蓋給予“審慎增持”評級。

風險提示:政府監管審批趨嚴;IDC 資源需求不及預期;上架率不及預期。