作者:張銀銀

來源:槓桿遊戲

2020年,對於温州首富黃偉來説,是對立極端、魔幻的一年。

在胡潤的榜單上,他再次登頂温州首富;同時,他的新湖系(包括上市公司新湖中寶)好像又很缺錢,不停在融資,定增、資產支持ABS、股票質押……還有甩賣資產。

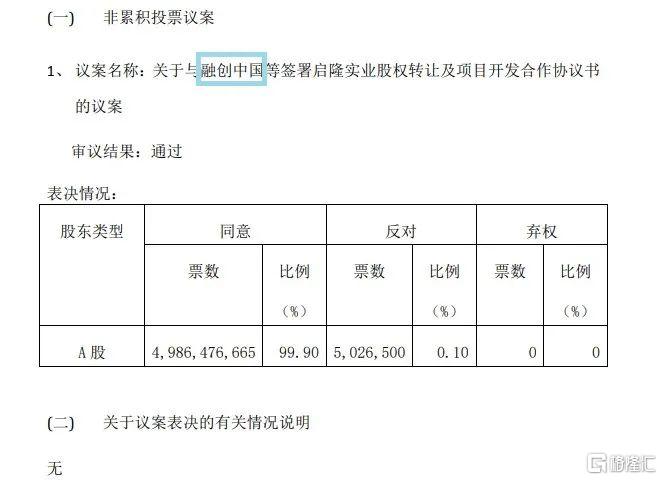

長江商報的記者做過統計,2019年7月至今,新湖中寶已經出售多筆資產,交易總價接近200億元。而對象,有綠城,也有我們熟悉的“白衣騎士”融創。

對於部分主要喜歡房子的杆友來説,肯定要問,新湖中寶是誰啊?新湖系搞什麼的?

是的,這是一個浙江以外有點陌生的名字,因為在地產圈它的地位確實不夠高,總盤子不大。但槓桿遊戲又要説,比公司的“成分複雜”、玩得嗨,恐怕又沒幾家房企可以比。

神祕的新湖,2020年到底是在斷臂求生,還是騰挪新的天地?

1

新湖中寶多項經營數據下滑顯著

2020上半年,新湖中報的多項指標表現不太好。那麼到了3季度末,新湖中寶過得咋樣了?

三季報是這麼説的:

第一,營收同比繼續下滑。前三季度,新湖中寶只錄得80.25億元營收,2019年同期則有110億元出頭。同比下滑了27.45%。

當然,也還算不錯,上半年時下滑更是高達34.92%。降幅起碼收窄了。

第二,利潤指標不是看上去那麼好。前三季度,歸屬淨利潤有27.3億元,歸屬淨利潤同比增長11.27%。去年同期為24.6億元。

看上去似乎不錯。但如果繼續看,扣非淨利潤則要低很多,9.56億元。去年同期為25.4億元。

也就是扣非淨利潤同比下滑了62.37%,如果看環比,扣非淨利潤滾動環比下滑也是高達62.05%。

第三,現金流指標不太好看。比如經營活動產生的現金流量淨額-6.40億元,去年同期為1.27億元。

同比下滑高達605.19%。三季報解釋説:

主要系本期彙算清繳所得税金額多於上期,及上年同期收到土地收儲款所致。

同時,投資活動產生的現金流量淨額-4.94億元,去年同期尚有6.70億元。同比下滑173.79%。

另外,槓桿遊戲還注意到,前三季度,新湖中寶籌資活動現金流入小計262.7億元,償還債務支付的現金199.8億元。基本上也就是借新還舊。

還有一些有趣的經營和財務指標,我就不一一列舉。

2

新湖系金融、高科技坑了地產,還是地產沒帶動公司?

去年秋冬時警方對“51信用卡”委託外包催收公司,涉嫌尋釁滋事等犯罪行為開展調查。

而“51信用卡”背後,除了多家知名機構和投資人“踩雷”,其中包括嘉實投資、天圖投資、前海母基金及私募大佬王亞偉、盛希泰等。還有大佬新湖系——“51信用卡”第二大股東。

在中國民營金融族系中,新湖系早就赫赫有名。槓桿遊戲展示一下新湖中寶的官網截圖,我覺得一切盡在不言中。勝過千言萬語。

上圖是金融板塊。新湖中寶的官網是這麼介紹的,公司1999年在上交所上市,主營業務為高科技、地產和金融服務等。

當然,槓桿遊戲此前就發現一個細節,新湖中寶作為上市公司並沒有真的那麼早。今天上市公司新湖中寶的前身,以前是中寶戴夢得,1999年6月上市。

説回新湖中寶的簡介,“高科技”介紹排第一。

公司按照國家產業轉型方向,前瞻投資於區塊鏈、大數據、人工智能、雲計算、半導體、智能製造、生物醫藥等高科技企業,是趣鏈科技、邦盛科技、萬得信息、宏華數碼等一批擁有領先技術和市場份額的高科技公司的重要股東,其中眾多企業擁有國際領先的自主技術,並擬在科創板上市。

下圖是金融機構科技板塊。

新湖中寶介紹自己,擁有銀行、證券、保險、期貨等多家金融機構的股權,是中信銀行、温州銀行、湘財股份、新湖期貨、陽光保險等機構的主要參股股東。

新湖系的往事大概是這樣的,外界都説,新湖系老闆黃偉喜歡炒期貨。據説早年通過租賃專櫃出售眼鏡完成原始資本積累,此後在“認購證”、“3·27國債”等中國資本市場早期風浪歷練,後成為頗具知名度的職業投資人。

包括後來被某邦控制的成都農商行,新湖系才是前輩。早在11年前的2009年,新湖中寶就出資6.525億元,獲得4.875億股股份,佔比為9.75%。不過後來慢慢稀釋了。

黃老闆很多優秀戰績,槓桿遊戲就不一一舉例。鋪墊了這麼多,要説的是轉折點。

這些年來,新湖中寶緊跟時代節奏,入股或投資了多家互金相關企業,直到“51信用卡”事件發生。

而此前的2018年,原銀監會公佈實行的《商業銀行股權管理暫行辦法》第十四條顯示:

“同一投資人及其關聯方、一致行動人作為主要股東參股商業銀行的數量不得超過2家,或控股商業銀行的數量不得超過1家。”

接着,《證券公司股權管理規定》徵求意見稿對外公佈,對於證券公司控股股東的要求相當嚴苛:

持有證券公司50%以上股權的股東,或者雖然持股比例不足50%,但其所享有的表決權足以對證券公司股東(大)會的決議產生重大影響的股東,淨資產不能低於1000億元。

從此,新湖系也好,其他民營金融系也罷,又開始了去槓桿或夾起尾巴過日子。經歷了2017年開始的打擊金融財閥,金融監管收緊了。

如果聯想到近期對螞蟻集團上市的臨門叫停,相關約談,此處省略一萬字。

就像新湖中寶中報所披露的,其外投資所產生的聯營企業中,共有11家公司在權益法下確認的投資收益為負,其中有8家為高科技企業,虧損企業的數量也是呈上升趨勢。

總的來看,2017-2019這3年,新湖中寶營收逐年略有下降,2017年175億元、2018年172億元、2019年148億元。

同樣下滑的還有歸屬淨利潤。如下圖,近4年從近60億元,下滑到20億元出頭。

對了,新湖中寶相對其他房企,是典型的慢週轉模式,開發週期長、週轉慢。前3季度,銷售還不到100億元。據説房子質量不錯。

企業搞這麼大,現金流太重要了。短期要還的各種錢100多億元,現金有點覆蓋壓力。2019年開始,新湖中寶開始出售多個資產,如文初所述。

3

資金壓力到底多大?公吿裏質押、解壓看上去真不少

日前,新湖系旗下公司湘財股份計劃向市場募資60億元。

新湖對外宣稱這60億元募資將被用來改善湘財證券的資產狀況,收購大智慧15%股權,並讓二者實現協同發展。

不過有趣的是,湘財股份母公司新湖集團這一年多,好像又一直在減持大智慧股份。

這讓人迷惑了。

這一年來,新湖系在資本市場上的操作很多,我就不一一舉例。今天槓桿遊戲主要説新湖中寶的反覆質押、解壓。

我們看最新12月19日的“控股股東股份質押解除的公吿”。

本次解質股份 260,000,000

佔其所持股份比例 9.33%

佔公司總股本比例 3.02%

解質時間2020年12月17日

接着看細節,剩餘被質押股份數量,1,471,393,504股,佔其所持股份比例52.80%,佔公司總股本比例17.11%。

持股數量(含一致行動人)剩餘被質押股份數量,3,143,333,644股,佔其所持股份比例64.03%,佔公司總股本比例36.55%。

這堆數據,槓桿遊戲簡單説一句話,解壓了一點,質押的還多着啦。

類似的解壓、質押公吿,如果去看新湖中寶官網,一頁就好幾個。

3季報時,槓桿遊戲注意到一些股東質押的細節。如下圖。

這些質押之間,又是什麼關係?三季報進行了闡釋:

黃偉先生為新湖集團的控股股東,浙江恆興力為新湖集團的全資子公司,寧波嘉源為新湖集團的控股子公司。黃偉先生、新湖集團、浙江恆興力、寧波嘉源為一致行動人。公司未知其他股東之間是否存在關聯關係。

簡單説,上述質押圖表我畫框的,都是一致行動人關係。

顯然,他很需要錢。