機構:廣發證券

評級:買入

目標價:15.6 港元

核心觀點:

收購武漢錦欣,IPO 後首個國內併購標的落地。2020 年 6 月公司全資附屬公司四川錦欣收購武漢黃埔醫院合共 75%股權,其中 70%股權由四川錦欣持有,5%股權將用於員工股權激勵。武漢黃浦醫院為武漢擁有體外受精 IVF 牌照及卵胞漿內單精子注射(ICSI)僅有的兩所非公立及營利性醫院之一。目前湖北市場 IVF 滲透率低於全國平均水平,份額最高的華中科大同濟醫學院附屬同濟醫院市佔率約 33%,尚未形成絕對龍頭且行業發展空間較大。目前武漢錦欣已吸引全國著名試管嬰兒專家楊菁教授加入。楊教授是婦產科主任、婦產科學教研室主任、生殖醫學研究室主任,從事不孕症的微創治療 20 餘年。楊教授的加入將助力錦欣武漢快速打造優質的醫生團隊,實現週期數的快速攀升。

國際市場持續開拓,整合渠道添磚加瓦。繼 2020 年 3 月老撾業務的拓展後,8 月公司整合國際業務渠道商夢美,繼續加強國際業務能力。憑藉夢美合夥人向中國不同客户提供 ARS 客户支持的營運專業技能,加上錦欣集團龐大的醫療資源輔助,合營公司將進一步整合資源及提升業內領先地位,錦欣將具備更高實力滿足中高端客户的廣泛需求。

VIP 業務佔比提升顯著,成都錦欣內生髮展良好。2020 年 1 月-10 月,成都業務中共有 1700 多人次選擇 VIP 服務,同比增長 97%,VIP 服 務滲透率從 5.2%提升至 11.2%,其中 B 套餐佔比約 30%。公司目前計劃推出更高端的 10 萬元定價的 VIP 套餐。VIP 滲透率的提升和新套餐的增加有望持續提升成都錦欣的整體 ASP 並提高盈利能力。

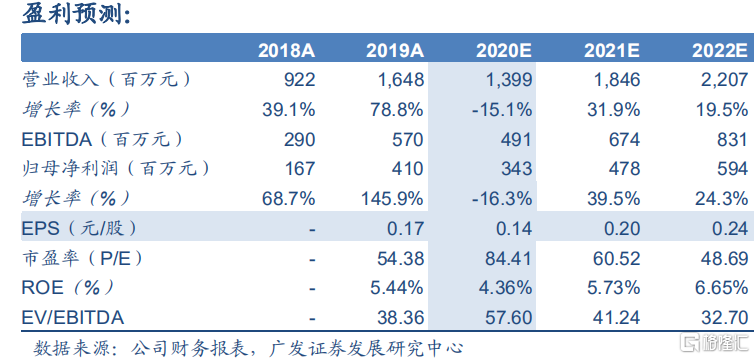

盈利預測和投資建議:預計 20-22 年歸母淨利潤 3.43/4.78/5.94 億元。採用DCF估值方法得到合理價值為15.60港元/股。公司競爭優勢顯著,內生外延並重,有望成長為輔助生殖品牌龍頭,維持“買入”評級。

風險提示:外延拓展和併購整合不及預期;內生增長低於預期。

*如非特殊説明,本報告貨幣單位為人民幣