機構:中泰證券

國內家清龍頭,領跑洗衣液賽道。公司為國內洗衣液領跑品牌,目前擁有衣物清潔護理、個人清潔護理及家居清潔護理三大產品線,並形成以線上為支撐、線下持續開拓的全渠道佈局。1)線上渠道和衣物清潔護理產品驅動增長。2017-2019 年,公司收入由56.32 億升至 70.5 億港元,CAGR 達 11.88%,其中線上/線下渠道佔比分別為47.2%/52.8%。產品方面,佔比最大的衣物清潔產品貢獻 87%收入。2)降本增效,利潤進入高速釋放期。2017-2019 年公司淨利潤由 0.86 億升至 10.8 億港元,CAGR 為254%;銷售毛利率分別為 53.18%/57.42%/64.16%,盈利能力持續提升。2020H1 公司營收 24.4 億港元,同比下滑 10.45%,主要系受疫情影響衣物清潔產品的需求下降所致;淨利潤 3.02 億港元,同比增長 38.65%,控費效用已顯。

產品替代+品牌渠道壁壘深,賽道坡長雪厚。1)中國衣物護理行業仍具較大市場空間。2019 年,中國家清市場規模為 1108 億元,預計未來 5 年將保持 CAGR8.7%。目前中國家清市場在人均支出和產品滲透率等方面與美日等成熟市場仍有較大差距,具備長期增長空間;2)消費升級推動“粉”向“液”升級。洗衣液目前在中國市場的滲透率為 44%,低於日本(79.5%)及美國(91.4%)等主要經濟體,具較大替代空間。量價角度看,受益於消費升級、低線市場洗衣液滲透率提升等趨勢,2024 年洗衣液規模有望超過 500 億。 3)競爭要素:從產品到渠道,品牌營銷驅動格局集中。家清行業呈現以線下消費為主的渠道特徵及生產技術門檻低、生命週期長的產品特徵,因而具備較強的渠道和品牌壁壘;競爭格局上,CR5 達到 80%以上,呈現寡頭壟斷格局,跨品牌之間、同品牌不同SKU 之間價格帶存在明顯差異。

集“產品+營銷+渠道”合力,鑄家清領導品牌。我們認為,藍月亮的兩次起勢是在產品先行的基礎上,營銷端“擇時”和“擇市”的結果,起步期利基市場的差異化營銷,成長期在主流渠道的強力地推佔據份額,由此構築起品牌和渠道的護城河,完成從細分賽道補缺者向主賽道領導者的轉變。渠道上,優勢線上渠道紅利持續釋放,線下渠道對比其他必選快消品行業,基於賽道擴容屬性,藍月亮的品牌壁壘和渠道推力將持續助力產品向低線市場下沉,打開成長空間。

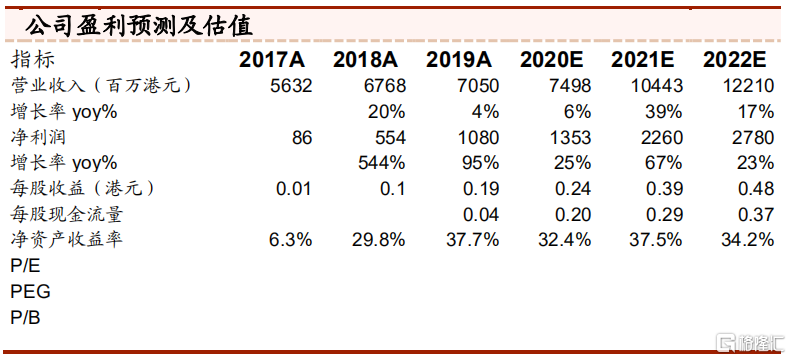

投資建議:預估公司 2020-2022 年實現營業收入 75 億港元、104.4 億港元、122.1 億港元,同比增長 6%/39%/17%,實現歸屬於母公司淨利潤 13.5 億港元、22.6 億港元、27.8 億港元,同比增長 25.3%/67%/23%,對應 EPS 為 0.24、0.39、0.48 元。

風險提示: 疫情影響超預期、市場競爭加劇、洗衣液滲透率提升不及預期風險。