作者 | 707的牛

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

和做小家電起家小熊,新寶不同;蘇泊爾是做廚房炊具起家的。公司創始人蘇增福、蘇顯澤父子於1994年創辦蘇泊爾,2004年公司在深交所上市。

開始做小家電也是近10年的事,2011年蘇泊爾開始佈局小家電業務,以此來改變主營業務增長停滯的局面。公司的改革和轉型是有明顯效果的,營業收入從2011年71.3億元增長至2019年的198.5億元。

01

覆盤小家電公司的階段性行情

今年一季度突然爆發的新冠疫情和居家辦公,讓小家電一炮走紅;因為使用方便,快捷,高性價比和產品高顏值,小家電也深受年輕人的喜愛。

其中在疫情中受益最大的兩個小家電公司是小熊電器和新寶股份。小熊主打線上電商渠道,疫情爆發對公司業務毫無影響,反而體現出了線上渠道的輕資產優勢;公司的業績也一再驚豔各位投資者,2020年前三季度營收同比增長45%,淨利潤增長92%。

這麼高的業績增速,而且完全是疫情受益股,資本市場也捨得給估值,因此你可以看到小熊上市以後的股價走勢是這樣的。公司當前估值竟然有40倍,遠遠高於家電龍頭當中的美的,格力,海爾。

小熊因為線上渠道做的好,受到了市場資金的追捧;同行業的新寶股份同樣因為業務模式的優勢,也使得自身的產品在疫情當中被熱賣。新寶主營收入來自於給國外小家電品牌做出口代工,是ODM模式的打法,其中在國內市場代理運管摩飛品牌的小家電,OEM為輔。

今年海外工廠受疫情影響不能提供足夠的產能,訂單向國內的生產廠商轉移,這讓新寶莫名其妙的火了一把。2020年前三季度公司營收91.2億元,同比增長33.5%;淨利潤9.1億元,增長75.4%。

所以你可以看到新寶的股價走勢是這樣的,和小熊電器差不多;同樣也有做小家電業務的蘇泊爾,股價走勢卻和前兩家公司大不一樣,原因是什麼?差異在於渠道,其實疫情對各個行業影響最大的也是渠道,線上化的進程被再次加速。

02

四季度線下渠道將會迎來修復

小家電也是最近幾年火起來的家電品類,品牌效應也沒有那麼明顯,重點在於渠道。和小熊95%的線上銷售,新寶70%的出口外銷不同,蘇泊爾線上渠道銷售額只佔50%,還有一半營收來自於線下。

所以,國內疫情得到控制,線下零售渠道在四季度復甦也是蘇泊爾業績反轉的主要邏輯之一。公司第三季度業績微弱復甦,和前三季度業績大幅下滑不及預期,也是蘇泊爾股價至今沒有反應的原因之一。

市場之前的擔心也不是多餘的,8月份公司股價開始回調,在三季報業績出來之後,股價也立馬大跌。蘇泊爾2020年Q1-Q3營收133.1億元,同比下滑10.7%;淨利潤10.8億元,同比下滑13.4%,雖然線上渠道收入佔比50%,但這樣業績還是比較慘的。

其中2020年Q3營收51.2億元,增長1.1%;歸母淨利潤4.1億元,同比增長1.0%;渠道方面已經出現了復甦的跡象。四季度渠道恢復帶來的業績反彈,市場似乎還沒有反應,這也是當前看多蘇泊爾的邏輯之一。

其實,上京東,天貓這些電商平台看看就知道了,蘇泊爾的小家電品牌的銷量和口碑並不差。公司早在2010年就開始佈局線上渠道,也並沒有落後於競爭對手;只是線下門店暫時受損,成了市場當中的落難王子。

蘇泊爾部分小家電資料 來源:公司官網

03

母公司賦能,發力高端化品牌

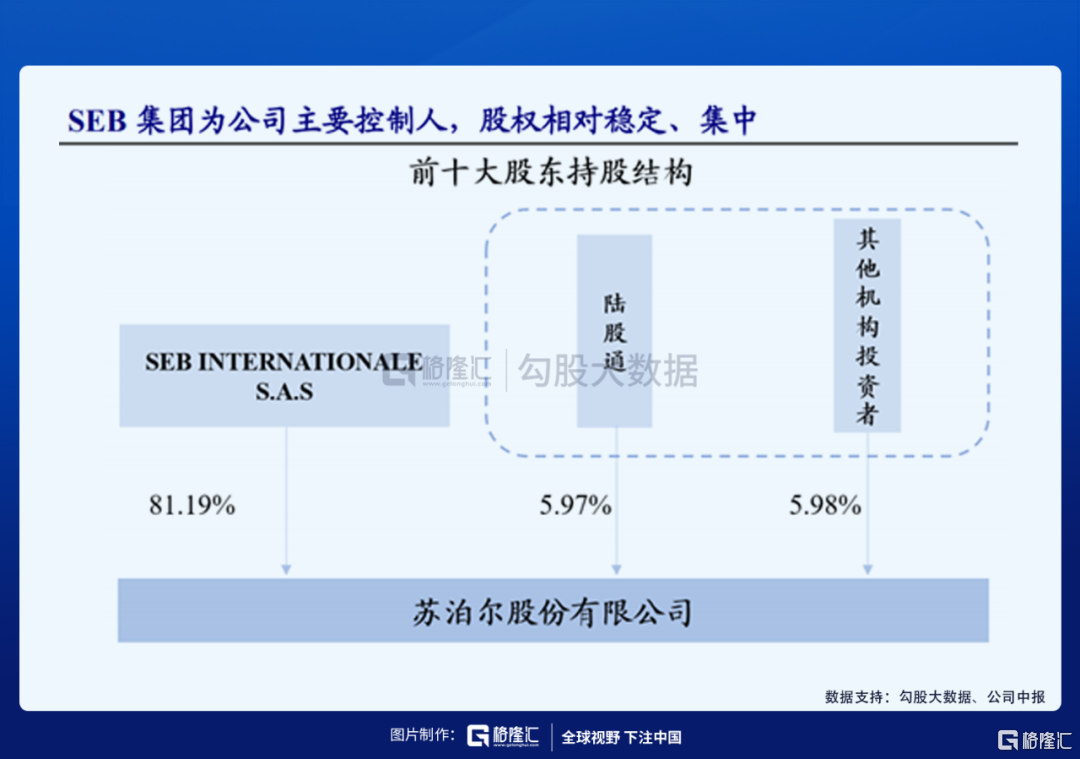

蘇泊爾實際是國內品牌,實際控制人確實國外企業SEB集團。早在2006年,SEB集團通過股權轉讓,定向增發,部分要約的形式對蘇泊爾進行收購。2007年,SEB集團獲得了蘇泊爾52.74%的股權,截止到目前,累計持股81.19%。

國內企業由外資控股有好嗎?結果是肯定的。SEB集團是國際知名的炊具研發製造商和小家電製造商,一方面為蘇泊爾帶來穩定的出口訂單,另一方面雙方在生產、研發、品控、管理等領域深入合作,進一步提升蘇泊爾的核心競爭力。

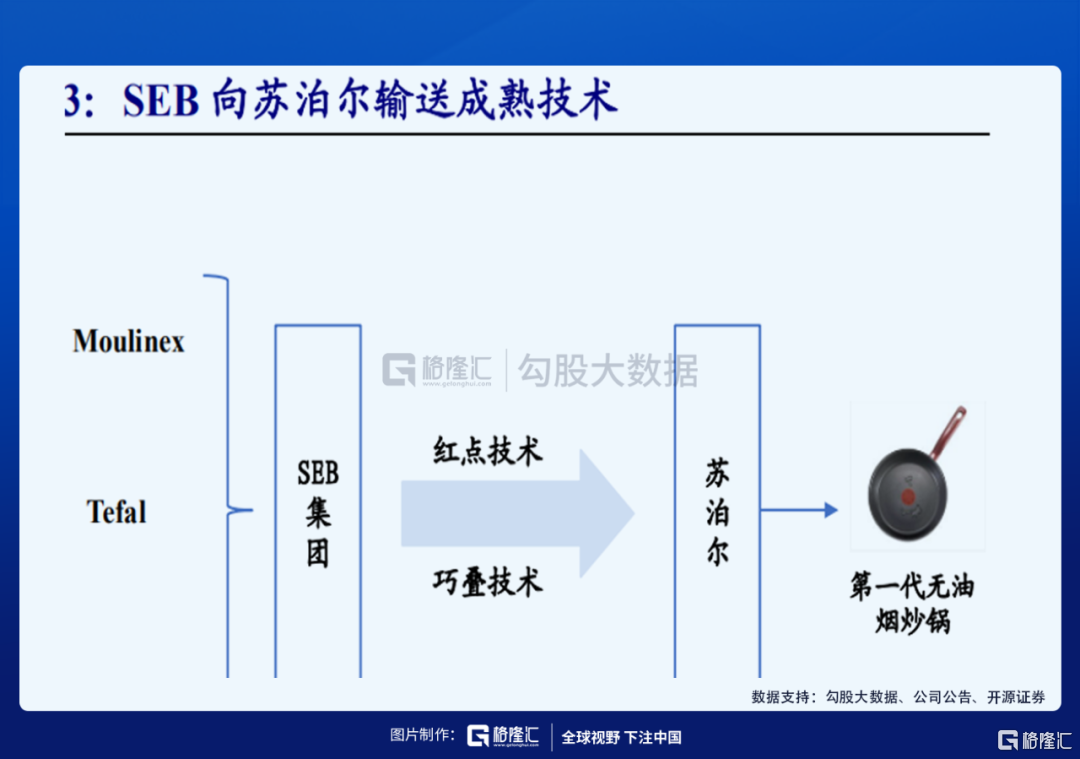

藉助SEB技術輸送,公司引入多項成熟技術,大大降低研發成本。2009 年蘇泊爾對 SEB已成熟的紅點技術、巧疊技術等全球專利進行吸收、改進、應用,打造出第一代無油煙炒鍋,可以通過鍋底的火紅點顏色變化控制炒菜油温,大大提升了產品的競爭力。

蘇泊爾除了可以藉助SEB集團的技術優勢以外,還引進了多品牌戰略。在 SUPOR 品牌覆蓋中端炊具及小廚電的基礎上,蘇泊爾引入 SEB 旗下的 LAGOSTINA、KRUPS、WMF等高端品牌,其中:1)Krups 主要經營高端廚房小家電;2)Lagostina 主要經營高端炊具;3)WMF 主要經營高端炊具與高端小廚電。不同品牌之間定位不同,也實現了差異化競爭。

天貓數據顯示,2020Q3蘇泊爾品牌7、8、9月銷額同比分別為25%、19%和34%,分品類看,電器類產品銷額增速顯著,其中破壁機、豆漿機銷額同比高達308.1%和139.4%,電熱火鍋和電燉鍋銷額同比呈雙位數增長,分別為43.3%和10%,傳統電飯煲業務銷額同比為7.2%,多品類產品實現了高速增長。

此外,蘇泊爾增加了與SEB集團的日常關聯交易額度,在原有46.29億的基礎上新增8.5億元,將年初關聯交易額度上調至54.8億元。當前公司線下渠道逐漸復甦,出口業務表現持續超預期。隨着蘇泊爾的渠道逐漸走向多元化,品牌逐漸高端化,發展路徑似乎有點像現在的海爾。目前公司估值31倍,2021年26X PE,顯著低於小熊,新寶,同時向上的反轉邏輯很順暢。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。