來源:詩與星空

在中國,轉基因一直是一個敏感的話題。

筆者也不想過多糾纏這個問題,不是幾十萬字能論述清楚的。農業部對轉基因的推動非常謹慎,一直到2019年,才發出了第一張玉米轉基因的牌照。

這意味着,西王玉米油十幾年來非轉基因的宣傳,都是在脱了褲子放屁。

這麼説雖然難聽,但卻是事實:你壓根無法通過合法渠道買到國產轉基因玉米,那你宣傳你的非轉基因玉米油不是多此一舉?

本質上,這是運用恐嚇心理綁架無知消費者的一種廣告宣傳行為。

在被花生油大豆油佔據了餐桌的中國市場,西王食品劍走偏鋒,用玉米油爭奪市場空間,獨具一格,並且效果還不錯。

2019年,公司銷售額超過50億,不過虧得一塌糊塗,淨利潤虧損9.6億。主要原因是計提了商譽和無形資產減值準備,因此虧損嚴重,對資金鍊影響不算大,沒有對衝擊造成太大影響。

疫情下的三季報

數據來源:同花順iFind,製圖:星空大數據

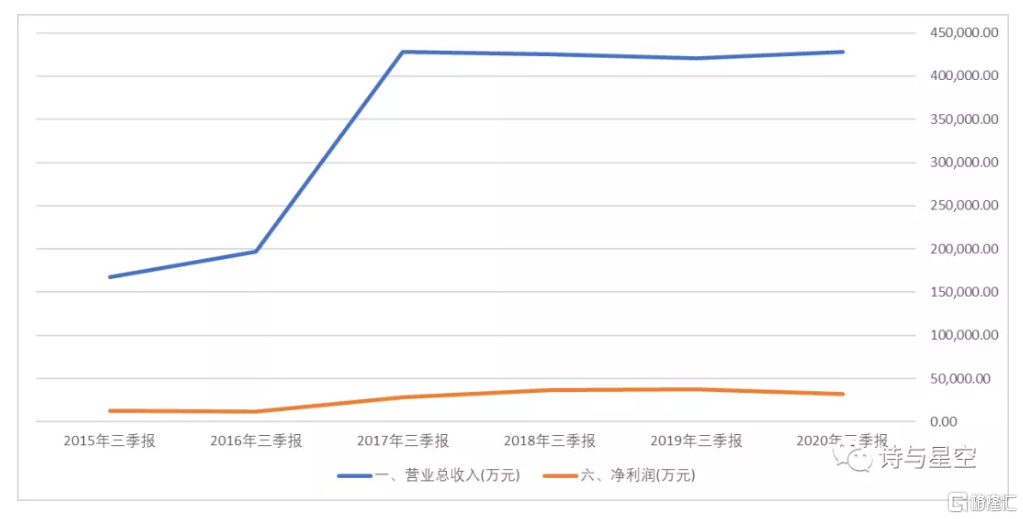

如果研究一下西王食品(000639.SZ)的歷年三季報,會發現一個有趣的現象,2017年至今,連續四年,營收和淨利潤幾乎一模一樣(2019年的商譽減值準備未體現在三季報,在年報中計提)。

這樣的經營趨勢引起了筆者的好奇心。

2017年業績的暴增,主要由於大規模併購,尤其是收購了許多加拿大的子公司,這些公司主要是從事補給品業務。而2019年暴雷導致大額商譽減值準備的,也主要是這些加拿大子公司。

在分析2018年商譽暴雷潮的時候,星空君曾經指出,商譽雷本質上是源於2015年前後資本市場的喧囂,讓很多上市公司經營者誤將資本的能力當做自己的經營企業的能力,盲目樂觀,進行大規模併購。一般來説,被併購企業都會承諾三年業績,三年之後恰好是2018年。

西王食品的併購,也是源於那一撥資本運作熱潮,2016年的併購,在2019年暴雷。

一家做玉米油的,為什麼要買補給品公司呢?

A股好幾家企業都喜歡這類補給品公司,從澳大利亞、美國等國家併購生產蛋白粉補劑的公司。

星空君喜歡跑馬拉松,為了維持核心力量,也有去健身房擼鐵的習慣,偶爾買點香草味的蛋白粉。

公司併購的補給品公司是Kerr,Kerr的主要銷售區域為美國、加拿大等北美地區,並覆蓋世界其他主要市場,主要的銷售渠道大致可以分為FDMC、健康食品商店、電商、以及國際銷售(覆蓋逾130個國家),其產品已入駐亞馬遜、GNC、沃爾瑪、沃爾格林、山姆會員店等國際零售商體系。

在跨境電商比較熱門的時候,這些補給品在海淘網站上非常流行,但隨着政策的變化,投資跨境海淘業務的,都成了一地雞毛。

海淘業務有兩個“原罪”,一是逃税,二是刷單。逃税可以帶來超額暴利,刷單可以虛增銷售額,所以海淘曾經成為很多試圖轉型的上市公司追捧的對象。

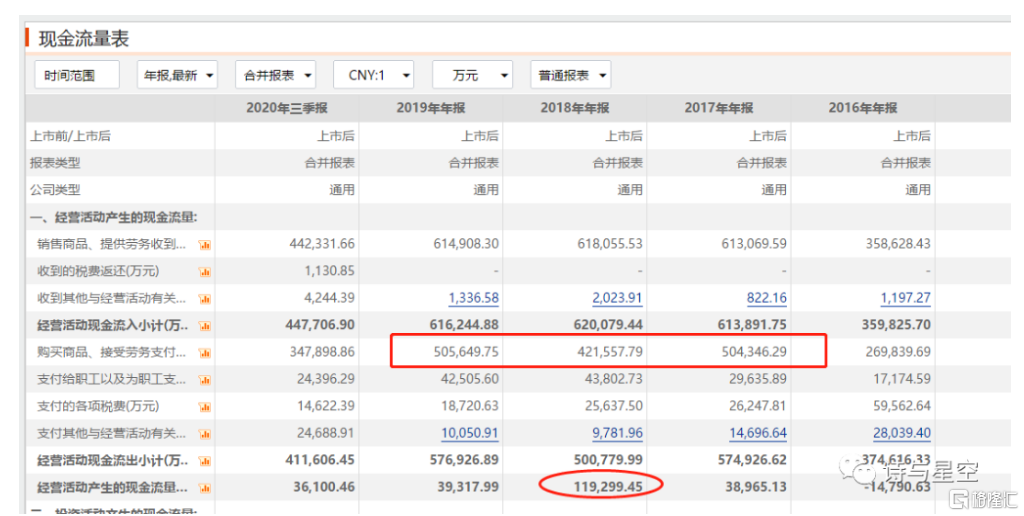

現金流量表裏的貓膩

2016年以來,公司的經營性現金流量比較穩定。雖然投資失敗帶來鉅額商譽減值準備,但依然正常經營。無論是玉米油還是蛋白粉,都維持不冷不熱的銷量,銷售商品收到的現金也基本維持不變。

但是,公司的投資性現金流卻變化較大,乍一看會帶給投資者錯覺:公司在投資擴產。

2017年以來,公司發生的其他與投資有關的現金流出高達86億。是投資併購子公司了,還是投資購建廠房設備了?

都不是,這是公司的定期存款。

星空君一再鼓吹現金流量表是最難偽造的報表,但是有幾個特例,一是以狹義現金(紙鈔)和個人客户支付方式為主要收款方式的公司,交易流水容易刷單;二是合資子公司比較多的房地產公司,會將一部分企業間借款放入經營性現金流;第三就是西王食品這樣,把銀行存款放到投資性現金流。

會計課本並沒有明確定期存款應該放哪,定期存款本質上是一種籌資行為,或者是一種不影響現金流量的流入流出。

公司每年真正投入固定資產改造的投資,只有1、2000萬上下,也就是説,公司處於一種防守式的經營狀態,市場形勢並不樂觀,公司不敢輕易擴產。

存貸雙高

現金流量表上體現出公司有大量的存款在週轉,資產負債表顯示賬面超過21億現金。但是,公司長短期借款也差不多20億,1-9月份利息支出高達9191萬(2019年全年利息支出2.36億)。

對於一家史上淨利潤最高5個多億的西王食品來説,這樣的利息支出,有點太高了。

公司賬面閒置的現金,去還貸從而節約點利息不好嗎?

康美藥業以來,存貸雙高一直是財報分析過程中的重中之重。

西王食品的存貸款情況非常可疑,尤其是在利息負擔非常重的情況下仍維持較大額的存款。

其實早在2018年,公司的存貸款就比較異常,賬面現金超過28億,經營性現金流量淨額達到了11.93億,遠超同期,也比後來2019年高得多。

從現金流量表看,現金充裕的主要原因,竟然是因為支付給供應商的款項遠遠低於同期。這就比較有意思了,作為最大的玉米油生產商,供應商都有誰?

財報顯示,公司對供應商依賴度不高,前五大供應商採購額佔比只有20%左右。公司存在着直接面向農户收購玉米的情況,上文提到,面向個人的交易,就會有“刷單”的風險。

2018年異常的採購現金流數據顯示,公司從農户收購玉米的數據,有人為操控的嫌疑。

這很可能也是公司大存大貸的真正原因。

公司隸屬於西王集團,西王集團成立了財務公司。公司的全部資金存在財務公司,而財務公司受集團公司直接控制,雖然簽署了協議,但在集團公司遇到緊急困難的時候,勢必優先照顧集團公司。

剩下的拼圖,快拼起來了:上市公司借錢-存到財務公司-集團公司統籌使用(挪用)… …

股權質押

公司大股東山東永華投資有限公司已經將幾乎全部股權質押,而西王食品背後的西王集團也在2017年因為債務危機陷入困境。

從大股東層面看,公司的資金風險非常大。