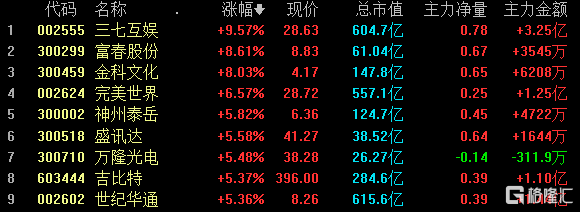

低迷數月之後,今日A股遊戲概念終於迎來爆發。截至收盤,板塊內部,三七互娛大漲9.6%領漲,金科文化漲8%,完美世界漲6.6%,世紀華通漲5.4%,吉比特漲5.4%,星輝娛樂、遊族網絡等跟漲。

數據來源:同花順

數據來源:同花順

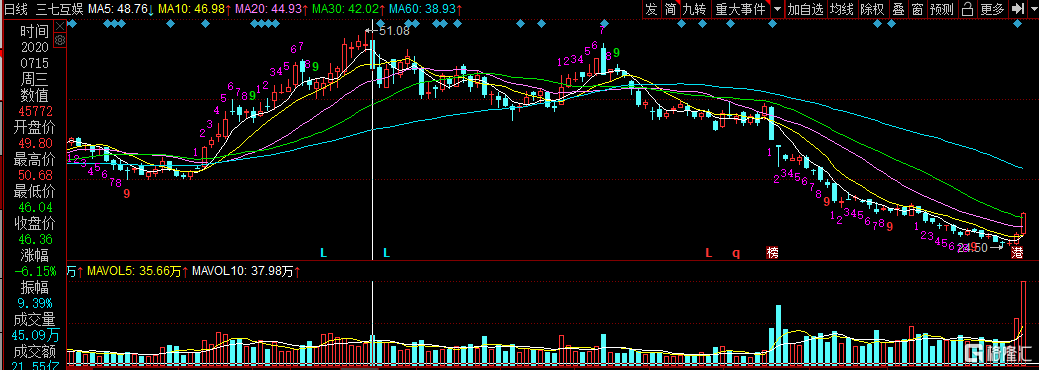

自7月中旬以來,A股遊戲板塊經歷了長達四個多月的慘淡行情。今日大漲以前,A股手機遊戲指數自7月14日以來累計跌幅達17%,雲遊戲指數更跌超25%。個股方面,三七互娛相比51元的股價高點累計下跌近50%,慘遭腰斬;吉比特緊隨其後,跌幅達到44%。

數據來源:同花順

數據來源:同花順

消息面上,國家新聞出版署公佈了11月第二批國產遊戲版號,共有85款遊戲獲得遊戲版號,三七互娛、世紀華通、巨人網絡等多家上市公司在列。

另一方面,經過一段時間的大跌,遊戲板塊的估值已修復到歷史相對低位,因此在今日市場情緒高漲的情況下,迎來板塊整體的反彈。

但是,按理説,受益於上半年受疫情帶來的“宅家經濟”影響,遊戲板塊理應有不錯的表現,為何慘淡至此?

A股遊戲公司:整體落後於行業

伽馬數據顯示,三季度,國內移動遊戲市場實際銷售收入508.49億元,環比增長3.14%,同比增長近25%;前三季度,中國遊戲市場實際銷售收入超過2080億元,已接近2019年整年收入。後疫情時代,遊戲市場需求強勁,行業依然維持着較高的景氣度。

而具體到A股遊戲公司,業績方面,經統計,今年前三季度A股24家以遊戲作為核心業務的上市公司合計實現營收544億元,同比增長9.5%;實現歸母淨利潤125億元,同比增長14.3%。

其中在個股方面,前三季度,營收規模過百億元的只有世紀華通和三七互娛。其中,三七互娛前三季度實現歸母淨利潤22.6億元,同比增長45.3%;完美世界淨利潤18.07億元,同比增長22.4%;世紀華通淨利潤24.5億元,同比增長21.7%;吉比特前三季淨利潤為8億元,同比增長18.6%

但在第三季度,上述幾家公司的營收及利潤增速都有一定下降。

具體來看,三七互娛收入33億元,同比下降5.4%,歸母淨利潤5.6億元,同比增長只有7.2%;完美世界淨利潤5.4億元,同比增長17.7%;世紀華通營收40億元,同比增長0.03%,淨利潤8.4億元,同比增長1.48%;吉比特第三季度歸母淨利達2.45億元,同比增長19.65%。

總的來説,第三季度,A股遊戲板塊總收入增速遠遠落後於遊戲行業整體增速。而在板塊內部亦出現分化,第三季度,A股超過60%的上市遊戲公司營收同比下滑,9家公司扣非後淨利潤虧損,額度最大的為*ST中南,虧損0.99億元。

問題來了,為何在遊戲行業整體高景氣的情況下,A股遊戲板塊仍然維持低迷?

答案是,遊戲行業的繁榮,與A股遊戲上市公司的關係並不是那麼緊密。Sensor Tower數據顯示,10月,全球手機遊戲收入排行榜前三名依次為《原神》、《王者榮耀》、《PUBG手遊》,其中,《原神》10月的全球預估收入為2.39億美元;另外,《王者榮耀》、《PUBG手遊》還在9月全球手遊收入排行榜中位居前二,《王者榮耀》9月收入2.4 億美元;9月,《萬國覺醒》月收入亦超過1億美元。

數據來源:Sensor Tower

數據來源:Sensor Tower

國產手遊雙巨頭中,騰訊第三季度手遊收入391.7億元,網易三季度遊戲收入139億元,同比增長20.2%。

以上爆款遊戲中,《原神》、《萬國覺醒》的製作商米哈遊和莉莉絲都不是上市公司。而在A股上市公司中,除了遊族、三七、吉比特、完美、世紀華通等少數幾家公司,每年有幾款產品登上暢銷排行榜外,剩下的上市公司出品遊戲很少出現在暢銷榜前50名甚至前100名。

質量決定業績,而在這兩方面,A股遊戲公司之落後於行業,都十分明顯。

行業未來趨勢:精品為王

A股遊戲板塊的沒落,要從遊戲行業“買量模式”的退燒開始説起。曾經,遊戲行業的買量回報率極高,遊戲公司通過低廉的成本就可以得到較高的收益。但如今買量紅利所剩無幾,隨着買量成本的不斷上升,其已經成為遊戲公司業績表現不佳的重要原因。

在A股遊戲上市公司中,銷售費用遠超同期研發費用的情況並不罕見。以完美世界為例,其2020年三季度的銷售費用佔總營業成本的42%,研發費用的佔比則只有36%。由於“買量”模式引發爭議,10月下旬以來,遊族網絡、完美世界等遊戲上市公司迎來上百家機構扎堆調研。

數據來源:IFinD

數據來源:IFinD

App Growing發佈的Q3移動廣告投放市場報告顯示,遊戲行業Q3投放廣告數在全行業的佔比相比Q2增加了近5個百分點,同時新投放手遊在大盤中佔比74%。這意味着,遊戲行業的買量投放競爭仍在加劇。但隨着米哈遊、莉莉絲等非上市公司遊戲廠商的崛起,“內容為王”的行業觀念已不斷深入人心。

目前,各廠商一致認為,買量投放只是營銷輔助工具,遊戲精品化才是出路。近兩年來,三七互娛大部分人員增長都在研發團隊,公司預計未來三年員工數量將快速提升,其中研發人員佔比將達到三分之二。

隨着用户付費水平的進一步提升,研發能力強、不斷推出精品遊戲的公司將越來越受到用户和資本市場的青睞。

尾聲

從投資角度來講,從7月中旬開始4個多月的調整,大部分遊戲股估值已回到了一年前較為正常,甚至歷史低位的水平。上半年在疫情下資金炒作產生的估值泡沫基本被消耗殆盡,可以説,目前的估值性價比是比較高的。

今日遊戲板塊止跌回升,主力資金方面,遊戲板塊資金淨流入在兩市排名前列,説明大資金重新看好遊戲股。

數據來源:同花順

數據來源:同花順

疊加市場對買量前景的擔憂、不利政策預期等利空因素基本出盡。在四季度海外疫情再起、冬季假期將至,與遊戲公司年底前將在年底前開展各種活動、以提高收入等因素,預計遊戲板塊近期將再次迎來上漲區間的概率還是挺大的。