| 今日市场短评

恒指早盘一度倒升,其后走势再向下,新经济股下跌,加上早盘撑市的内银倒跌,恒指尾市跌幅扩大至2%。恒指全日收跌2.06%,报26341.49点。

盘面上,石油股和新经济股普跌,SaaS概念和光伏太阳能股逆市走高。

个股方面,中国海洋石油收跌13.97%,中芯国际跌2.7%,美团跌7.05%,恒大汽车涨6.92%。

| 窝轮(认股证)

平安好医生(01833)平医认购证(26259)到期日:2021年2月杠杆:9.77倍

中泰国际:平安好医生竞争优势显著 首予买入评级

预期平安好医生收入将在行业增长及龙头地位增强下保持高速增长,由2019年的50.7亿元人民币增至20年/ 21年/22年的63.0亿/81.7亿/109.5亿元,年均复合增长率约29.3%;

瑞信:料平安好医生将极大受惠于互联网医疗支付指导意见

瑞信发布了平安好医生于2020中国投资论坛关于投资者关系的发言要点。瑞信指出,国家医疗保障局近日发布《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》,瑞信认为受益于互联网+医疗服务的普及及支付水平的大幅提高,该政策将极大地惠及平安好医生等互联网+医疗服务提供商。

瑞信称, 不断增长的患者访问量是公司的第一优势。公司能提供超过3000种疾病诊断帮助的人工智能系统,可助力互联网医疗服务发展。公司估计,到2025年,互联网医疗的普及率将从目前的3%增长至15-16%,公司希望在患者就诊方面保持领先的市场份额。

金蝶国际(00268)

金蝶认购证(17130)到期日:2021年1月杠杆:4.45倍

金蝶盘中一度破顶,年内股价升近4倍

金蝶账无忧凭借其推出的“智慧代账”财税行业云解决方案在财税服务SaaS领域的突出实践与贡献,日前荣获“年度最佳数字化解决方案”。另外,金蝶宣布加码战略投资纷享销客,新一轮融资达数亿元人民币。作为企业云服务领导厂商,金蝶在企业云服务及平台领域持续布局,国际权威分析机构IDC最新数据表明,金蝶连续4年在中国企业级ERMSaaS占有率排名第一。

| 牛熊证焦点

阿里健康(00241)

里康牛证(55999)到期日:2021年9月回收价:18.5杠杆:4.38倍

大摩:上调阿里健康目标价至26港元 评级“增持”

摩根士丹利发表研究报告指,阿里健康中期业绩符合预期,销售额按年增长74%,经调整净利润增长2.69倍,主要是受强劲的电商平台成交总额及直接销售增加所推动。

报告指,阿里健康通过利用其母公司的资源,期内加强供应商网络、物流能力和服务范围,有助拓展业务。大摩表示,国家药监局及医保局发布指引,符合要求的互联 网医疗机构的线上诊疗服务获纳入医保基金支付范围,阿里健康可成为政策主要受益者,公司已于青岛及广州,将线上O2O药品销售连接个人社保户口,料未来会 将网络延展至其他城市。

该行上调阿里健康的2021至2023财年平台销售预测约7%至16%,考虑到直销业务产品组合调整后毛利率提升,将集团整体毛利率预测上调3个百分点,毛利预测上调4%至10%,目标价由21.4港元升至26港元,评级“增持”。

小米集团(01810)

小米牛证(58934)到期日:2021年7月回收价:25.18

杠杆:15.32倍

高盛发表报告示,重申对小米“买入”投资评级,上调对其目标价由29.4元升至30.5元,潜在升幅12.3%。

报告指出,小摩公布今年第三季收入722亿人民币,按年升34%符预期;溢利101.7亿人民币,按年升23%,高该行原预期2%;非国际财务报告准则经调整净利润41亿人民币,按年升19%,高于该行及市场原预期各18%及6%。

高盛指,小米今年第三季智能手机及物联网产品业务强劲,上季智能手机业务收入按年升47.5%(增速为史上新高)至476亿人民币,对比今年首季及第二季按 年跌1%及升12%,期内付运量按年升45.3%至4,660万部,据Canalys预测其在上季录全球第三名,小米在内地市场产品平均售价按年升 14.7%。

高盛决定调高对小米其2022年收入预测1%,反映来自物联网产品收入较高,能抵销互联网服务收入增长放缓的影响。

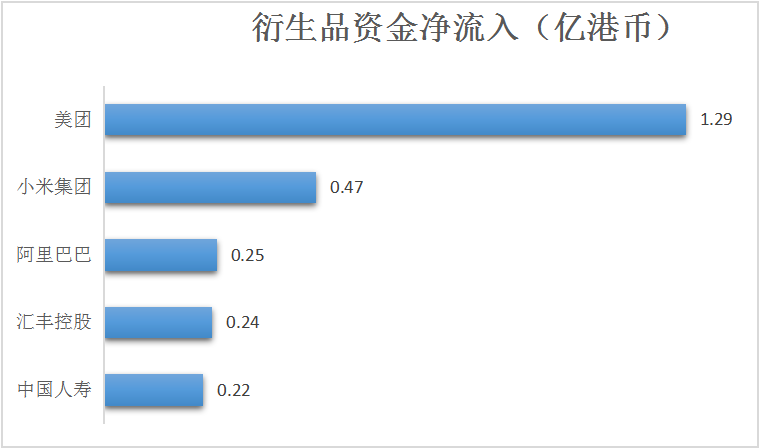

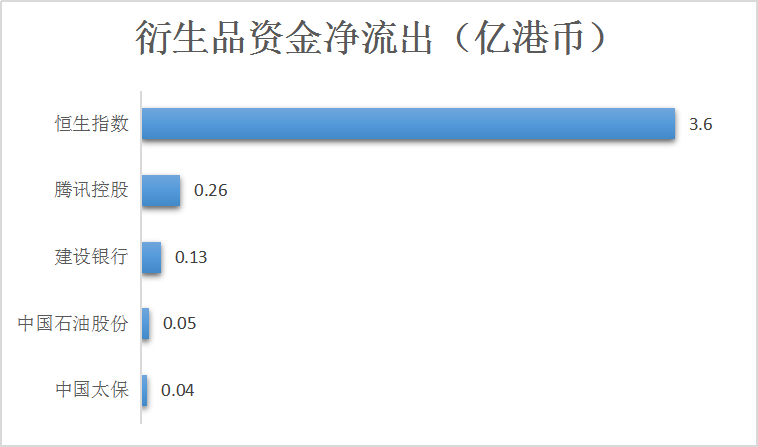

| 衍生品资金流入/流出