机构:中泰证券

评级:买入

投资要点

事件:公司于 11 月 18 日举行了 2020 雪花渠道伙伴大会,强调了公司追求高质量发展的决心和信心。同时公司公告2020年Q1-3 次高端及以上档次啤酒销量增长 7%,环比 2020H1 的+2.9%加速明显;Q1-3 归属股东的综合利润约为36.5 亿元,超市场预期。公司产品结构尤其是次高端及以上产品的优异表现,推动了公司利润的加速释放。

推进“3+3+3 战略”,决胜高端。2017-2019 年公司实现了有质量增长、转型升级、创新发展。雪花首先解决了“去包袱”的问题,3年关闭25家工厂,减少 2.9 万名员工;其次“强基础”完成了内部管理的改革;第三在2019年收购喜力中国,推出4+4 品牌“蓄能量” 。2020-2022 年公司将决战高端、质量发展。“战高端”即公司高端销量要接近主要竞品;“提质量”即公司所有的生产、人力、财务、营运在质量上能够得到快速的释放和升级;“增效益”即公司的利润持续增长。2023-2025 年公司力争实现高端制胜,卓越发展。“赢高端”在高端的量超越目前最大的对手;“双对标”跟国际一流公司对标;“做一流”要成为行业领袖和世界一流的啤酒公司。

发力 4+4、发展大客户、抢占制高点,培育公司高端力量。公司发展 4+4产品矩阵,近年连续推出超级勇闯、匠心营造、马尔斯绿、新脸谱进行品牌重塑,同时联手喜力推出经典喜力、喜力星银、Sol,未来还将推出红爵进一步丰富产品组合。公司通过铸剑+赋能+运营打造优质大客户。同时聚焦浙江+福建+北上广深港的两省五市的制高点,并对八大高地(大成都、大武汉、大杭州、大南京、大郑州、大西安、大重庆、大天津)和若干个重点省会着力开拓,对渠道进行精准划分,对不同渠道采取行之有效的打法。通过发展高端组织(践行五点一线,重塑营销)、引进人(全面落地“三挖三抢”,引进高端人才)、培育人,加速发展高端力量。

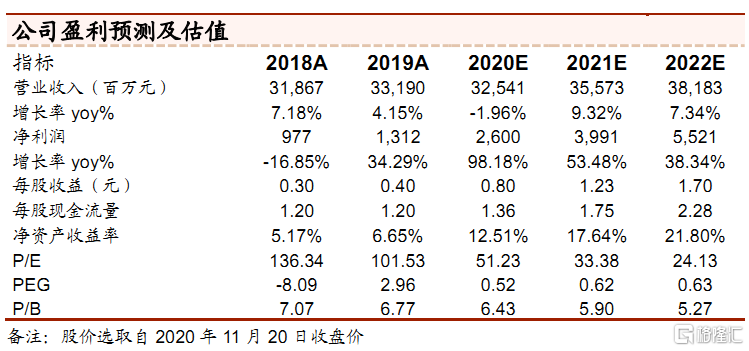

盈利预测:2020雪花渠道伙伴大会反馈积极,突显了公司发展高端的信心和决心。从产品、营销、渠道等各方面看,公司的高端化路径清晰,叠加出色的团队执行力,我们认为华润啤酒有望加速结构升级。我们调整盈利预测,预计公司2020-2022 年收入分别为325.41、355.73、381.83 亿元,归母净利润分别为26.00、39.91、55.21亿元(调整前为 25.70、34.75、44.82亿元) ,EPS 分别为 0.80、1.23、1.70元,对应PE 为 62、41、29倍,维持“买入”评级。

风险提示:全球疫情反复及全球经济增速放缓;食品安全风险;因不可抗要素带来销量的下滑;市场竞争恶化带来超预期促销活动。