來源:詩與星空

2019年,ETC市場突然火爆,順便帶火了從事ETC產業鏈的幾家上市公司。

不過,和其他產業鏈相比,這個偶然而來的發財機會,來得快,去的也快,因為ETC市場空間,着實有限。

2018年起,中國的汽車市場已經從增量市場向存量市場轉變,每年2000多萬輛的汽車銷量就是增量的上限。在裝完舊車後,新車的裝ETC的市場空間非常小。

車上和ETC相關的成本不到100塊,2000多萬輛車也就20多億的市場,再折騰,能有多大?

於是乎,當年怎麼漲上去的,正在慢慢的往回返。

一、業績回落

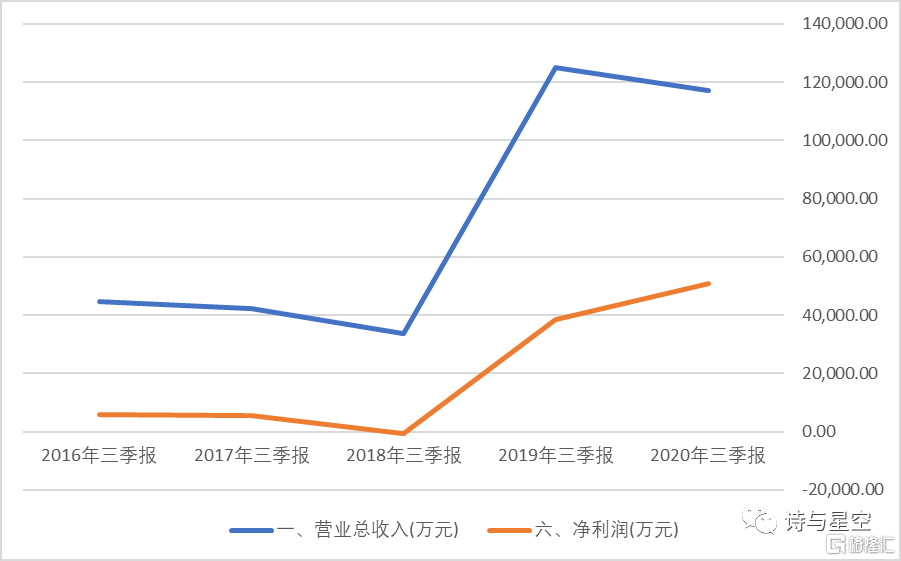

2020年三季報顯示,公司營收11.7億,較上年同期下降6.33%;淨利潤3.88億,較上年同期增加31.54%。

初看起來,1-9月份整體表現還算不錯,尤其是淨利潤很亮眼。

但是分季度看就穿幫了。

其中,第三季度營收較上年同期下滑59%,淨利潤較上年同期下滑57%。

強弩之末。

數據來源:同花順iFind,製圖:星空數據

如果對比公司往年業績,會發現ETC是一根救命稻草,公司的發展已經處於下滑區間了。ETC的突然火爆讓公司從步入深淵的邊緣拉了回來,可惜,ETC火了都不到兩年。

未來怎麼辦?

二、財報裏的玄機

一夜暴富之後,金溢科技是如何發展的呢?當年方大炭素曾經遇到幾乎一模一樣的事情,結果選擇了保守療法,賺的錢攢起來買理財,留着過冬用。

金溢科技的玩法和方大炭素還不太一樣,甚至有些不厚道。公司2019年以來的財報數據,非常有意思。

1、應付款鋭減

賬面顯示,公司的應付款和2019年年報相比,少了6.4個億,作為一家營收不過十幾億的公司來説,這樣的還款力度有點大。

2、預收款(合同負債)鋭減

不出意料的是,公司的預收款大幅下降,和年初相比,下降了4.2個億。

3、貨幣資金鋭減

眾所周知,公司2019年以來非常賺錢,但是奇怪的是,貨幣資金卻比年初少了許多,除了還應付款外,公司還做了一件不太厚道的事:鉅額分紅。

4、分紅

趁着賺錢,公司2020年支付了2.6億的分紅款,大股東賺的盆滿缽滿。這差不多相當於剔除掉2019年暴富因素外,公司近五年來的利潤總額。

三、多元化轉型嘗試

其實,金溢科技的管理層對公司有着清醒的認識,在ETC熱潮消退之前,也在嘗試多元化轉型。

2020年7月,公司公告稱,經營範圍新增智能網聯推廣服務:設備租賃。

從某種意義上講,當ETC普及到每一輛車的時候,就成為一種“電子車牌”的存在了。就像二代身份證一樣,可以應用於很多場景。

比如一些城市開展的ETC無人停車場,用户只需要在ETC的APP端簽約一下,就可以實現ETC停車自動扣款。

現在基於車聯網的應用還非常少,隨着特斯拉、蔚來等顛覆傳統汽車形態的廠家的推動,將來會有相應場景應用的爆發式增長。

遠期看,電子車牌作為一個入口,整個行業應該是很有潛力的。

但短期內還沒有很好的方向,還要看怎麼活的更好。

四、投資路線

在公司披露的參股公司名單中,有一家公司叫做山東高速信威信息科技有限公司。這家公司隸屬於山東高速,實控人是山東國資委。

在山東高速旗下,還有一家從事信息化集成的公司,叫山東高速信聯科技。

天眼查顯示,金溢科技“恰巧”也參股這家公司,持股比例比較少,只有6.2%。

山東高速信聯科技還有一家兄弟公司,叫山東高速信聯支付… …

背後大股東除了山東高速集團外,竟然有阿里的身影,持股比例高達16.8%,是第二大股東。甚至另一家著名的ETC生產商萬集科技也有股份入駐。

這是玩的哪一齣?

打開該公司開發的一款微信小程序,豁然開朗。

原來,該公司依託高速公路服務區和龐大的ETC用户羣體,做線上加油服務。

在移動支付全面普及的時候,有一個領域非常難以進入。

那就是車支付。

雖然高速公路實現了ETC自動支付,但其他應用場景還有短板。很多地方拿着幾十年前的過時的舊規定,不允許加油站使用手機支付,雖然兩桶油在努力和騰訊、阿里合作,但畢竟擰不過規定。

也有一些車機廠家在嘗試車機付,但普及的難度非常大,畢竟和手機不同,不同車型的車機系統千差萬別。

話説,金溢科技為什麼會去投資這家公司呢?

星空君查了查公司財報,發現很可能是在正常業務往來的過程中碰撞出來的火花。

話又説回來,這個跟着阿里的投資一定靠譜嗎?

對於未來賽道的提前卡位,阿里的投資經常不大靠譜。比如三江購物,表現平平,甚至套了一部分投資者。

金溢科技這個跟投,有押寶未來車支付的意思,但很長一段時間看,在車聯網真正爆發之前,這個業務場景並不太明朗。

一方面,使用ETC支付,需要商家投入的成本太高了(需要安裝ETC天線);另一方面,客户沒有使用ETC進行大額支付的習慣,過路費和停車費尚可,加油就很難説,培養客户消費習慣的成本也比較高昂。

整體來看,無論是多元化轉型,還是投資路線,金溢科技的未來都暫時不太清晰。