机构:国盛证券

评级:买入

K12 在线大班秋季转化及续班进展顺利,东方优播模式逐步成熟。公司 K12大班业务经过春季近 2000 份免费课程投放及后续转化,结合暑期获客拉新,预计暑期付费学生人次创下新高至突破百万量级。K12 大班暑期到秋季转化率达到行业内头部机构平均水平,续班率维持高位,预计目前秋季付费学生人次已达到数十万水平。另一方面,东方优播业务运营逐步成熟,2017 年开设的首批 8 个校区均在 FY2020 实现盈利,毛利率在 FY2020 约 24%的基础之上持续改善,预计东方优播 FY2021 新进入城市数量维持在 100 个左右。

注重团队搭建以及多渠道获客,打造差异化竞争优势。为应对 K12 在线教育的日趋激烈的竞争格局,公司通过加大教育基础投入积极应对,着重进行教师、技术以及管理人员招聘,目前各个学段的负责人均已到位,团队搭建日趋完善,并围绕教学团队的需求打磨产品,预计重点进行中学阶段产品打磨。K12 大班获客方面,除普遍采用的线上获客渠道之外,公司现已开始试点线下地推手段获客,利用公司在线下培训领域的优势以及东方优播模式经验,通过在线下建立服务及体验中心形成多渠道、立体化的营销策略,与行业内竞争对手形成差异化。

计划向母公司及俞敏洪配售募资 17.83 亿港元,在线业务获集团高度重视。公司于 2020 年 9 月 8 日公告,计划向母公司新东方及 Tigerstep(由新东方董事会主席俞敏洪全资拥有)分别配售 5168 万及 775.2 万股(共 5943.2万股),认购价为每股 3.87 美元,总认购额为 2.30 亿美元(约合 17.83 亿港元)。在配售募集资金中,40%/40%/10%/10%将分别用于营销活动/技术基础设施/教师招聘培训/营运资金。本次配售将进一步强化公司与新东方之间的合作,体现新东方对于公司在线业务发展的高度重视。此外母公司OMO 业务与新东方在线业务布局不同区位,未存在直接竞争,且未来在线有关业务有望打通。

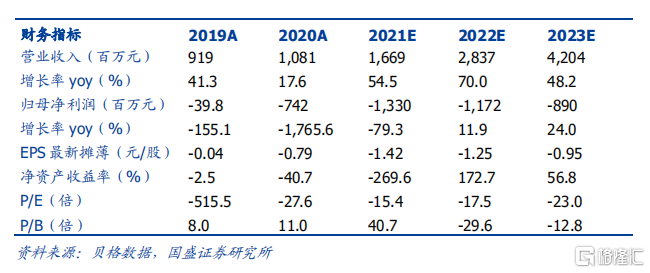

投资建议。作为新东方集团旗下唯一在线平台,公司上市后聚焦 K12 在线业务,通过 K12 大班+东方优播两大业务形态,有望持续快速成长。目前K12 在线仍处于渗透率提升带动市场规模提升阶段,各培训机构均扩大营销投放力度以带动学生人次的高增长,且由于公司前期进行较大规模师资招聘,我们认为公司 FY2021 业绩将承受一定压力,故下调公司 2021-2023 财年归母净利润预测至-13.30/-11.72/-8.90 亿元(原-5.78/-4.75/-0.91 亿元)。我们长期看好 K12 在线市场的成长空间及公司背靠集团的竞争优势,并且认为公司在团队搭建、产品打造等方面日趋成熟,且多渠道的营销策略形成差异化的竞争优势,维持“买入”评级。

风险提示:在线教育渗透率不达预期;海外疫情影响公司大学分部规模增长;行业竞争加剧;盈利能力不达预期。