作者 | 研報掘金組

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

近期,在光伏平價申報超預期、十四五規劃提升裝機量等一系列政策利好下,光伏板塊維持橫跨牛熊的強勢週期。板塊指數經過半個月的調整,似乎又企穩了。

來源:同花順

此前,光伏板塊講的最多的邏輯是產業上游硅料硅片漲價、雙玻需求爆發、設備端產能提速等。其實還有一個領域在悶聲發大財,板塊內核心個股不多,但個個都是精英,並且股價還在持續新高。一起來看下光伏逆變器的邏輯。

01

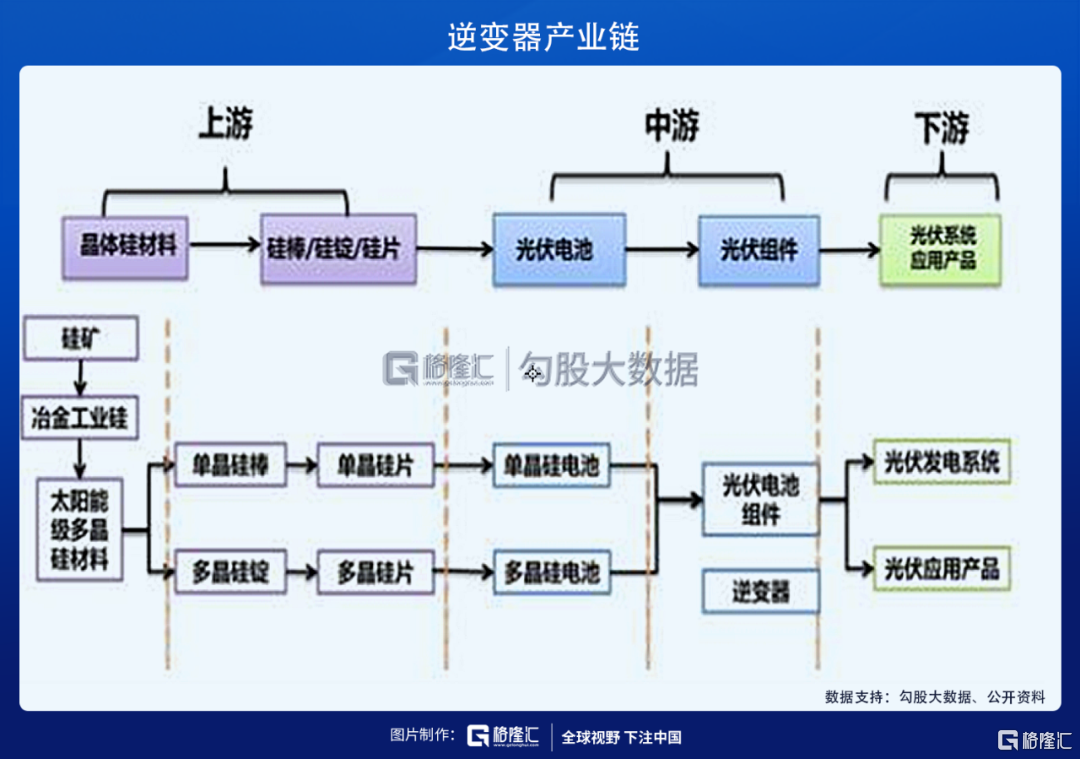

什麼是逆變器?

用通俗的話説逆變器就是完成光伏發電系統中直流電和交流電的轉換,解決了供電系統的侷限性,是光伏發電系統中的核心。

逆變器的種類主要有四種:

①集中式逆變器(主要用於大型地面電站,功率範圍在250kW-10MW)

②集散式逆變器(主要用於複雜的大型地面電站,功率範圍1MW-10MW)

③組串式逆變器(主要用於户用、小型工商業分佈式和地面電站等,功率範圍1.5kW-250kW)

④微型逆變器(主要用於户用等小型電站,功率等級在200W-1500W)

目前常用的就是集中式和組串式兩種:

①大型集中式光伏逆變器具有輸出功率大、電能質量高、成本低等優點,通常適用於大型地面光伏電站、農光互補光伏電站、水面光伏電站等。

②組串式光伏逆變器由於單台功率小,在同等發電規模情況下增加了逆變器的數量,因此單台逆變器與光伏組件最佳工作點的匹配性較好。主要運用於規模較小的電站,户用分佈式發電、中小型工商業屋頂電站等。

02

逆變器市場需求旺盛

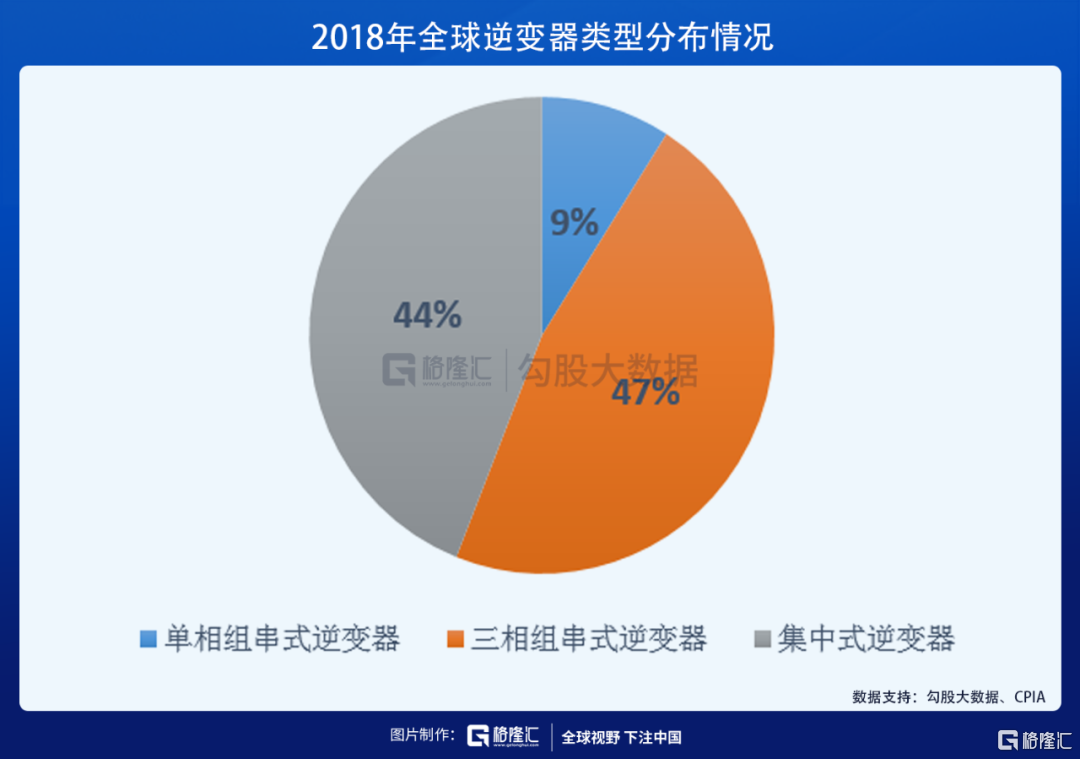

一:近年來,組串式逆變器市場份額佔比不斷提升,2018年組串式逆變器出貨量首次超過集中式逆變器,達到52GW,市佔率達到58%。

組串式的增長一方面得益於中國、歐洲、北美及澳洲等國家和地區的大力扶持,工商業分佈式和户用市場近年來發展較好,下游應用領域不斷增加,另一方面是其自身的優勢,組串式逆變器轉換效率較高,隨着產品成本逐年下降,平均單瓦價格逐漸接近集中式逆變器,組串式逆變器越來越多的開始得到應用。

根據IHSMarkit的預測,未來組串式逆變器的銷售佔比有望進一步提升至超過60%,組串式逆變器的裝機比例穩中有升。

二:逆變器存量市場到了更新換代之時。逆變器內部IGBT等電子元器件的使用壽命一般在10-15年左右。2010年全球光伏新增裝機達到17.5GW,首次達到10GW以上規模。

隨着全球各地原有光伏發電設備的老化,整個光伏市場對更換逆變器的需求正在持續增長。

光伏市場起步較早的歐洲近年來逆變器更換需求已經呈現加速上升態勢,2019年存量光伏電站項目逆變器更換需求已經達到3.4GW。

國內方面,2011年光伏裝機達到GW級別,2013年新增裝機超過10GW,預計2020年開始逆變器替換市場將迅速增加。此外,北美洲等國家也和國內時間相同,也有望於近年啟動逆變器存量替代。

所以今年逆變器存量替代市場有望步入高增時代。

03

競爭格局

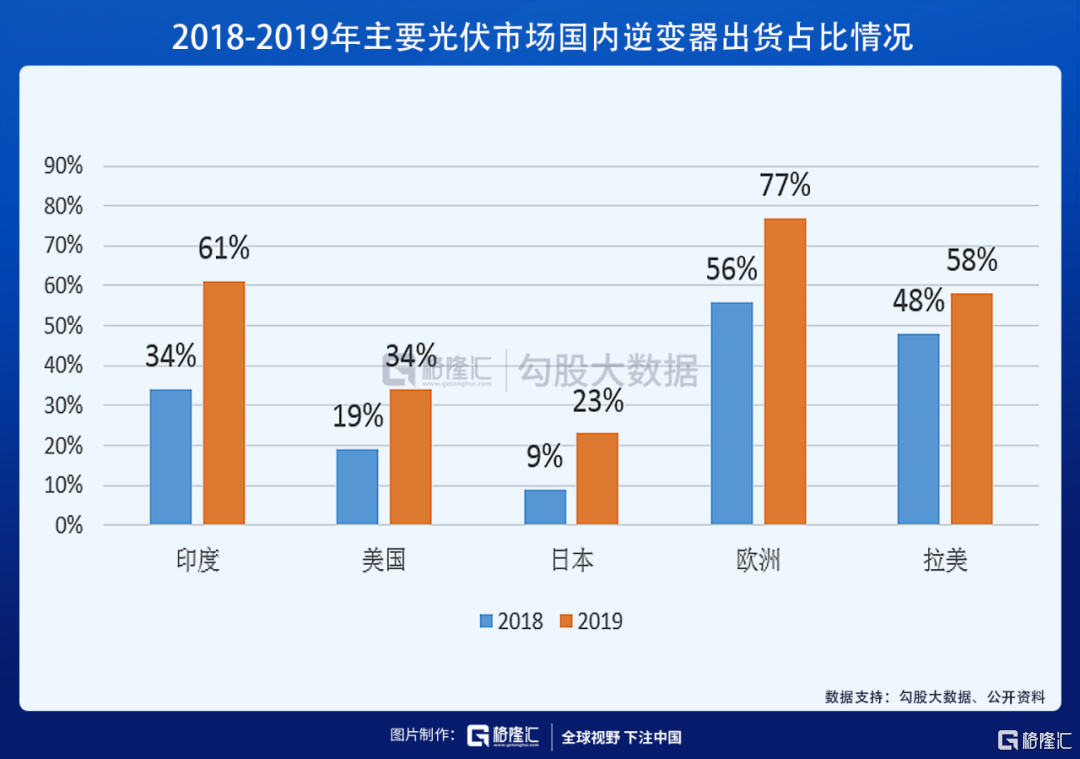

國內企業加速海外滲透搶佔市場份額,2019年我國光伏逆變器出口規模約為52.3GW,同比增長176.7%,總出口額達到24.38億美元。

我國的逆變器企業競爭優勢較為明顯,核心因素在於國產逆變器產品的質量逐漸接近海外老牌逆變器企業,同時國內的人工、製造成本相比海外企業更低。

2019年全球主要光伏市場國內逆變器出貨佔比均有顯著提升。

印度主要以地面電站為主,是目前最火熱的光伏市場之一,也是增長最快的地區。本土缺乏有競爭力的光伏企業,近年眾多國內逆變器企業大力開拓印度市場,2019年國內逆變器出貨佔比攀升至61%。

美國和日本的佔比較低,主要因為進入門檻高,並且當地企業起步較早,競爭力較強,國內逆變器企業進入市場較晚,與國際品牌及當地的本土品牌在銷售渠道競爭方面還存在劣勢。不過近年來國內逆變器企業呈現出加速滲透趨勢,2019年我國逆變器在美國和日本出貨佔比分別從19%和9%提升至34%和23%。

受益於全球光伏裝機增長和逆變器存量替代需求釋放,逆變器需求有望持續高增。

我們整理了3個光伏逆變器核心標的:

核心標的A:全球逆變器龍頭,業績持續增長(基金持倉家數:223家,佔比15.3%;社保持倉家數:2家,佔比4.3%)

公司在歐洲銷售服務網絡進一步加強,配備了完善的技術支持和銷售服務網絡;在美洲成為了最大的“組串+集中”逆變器供應商;在巴西分佈式市場排名第一,是當地最暢銷的逆變器品牌之一;在越南市場以高達40%市場份額穩居第一;在泰國、馬來西亞、菲律賓市場份額約30%左右,均位列當地市場第一;在澳洲户用市佔率超20%,成為越來越多澳洲家庭的選擇。

上半年公司逆變器業務實現營收36.23億元,同比增長52%;實現毛利8.63億元,同比增長70.2%;毛利率為32.3%,同比增長1.9pcts。

核心標的B:最早進入海外成熟逆變器市場的企業之一(基金持倉家數:64家,佔比11.9%QFII持倉家數:1家佔比:1.3%)

近年來公司年產能利用率均超120%處於高負荷狀態,2019年產能利用率高達148.98%。公司首次公開發行上市時規劃的年產12萬台分佈式組串併網逆變器新建項目將於2021年6月底前投產;近期公司通過非公開發行擬建設年產40萬台組串式併網及儲能逆變器項目,預計2022年運行後將進一步提升公司產能、市場份額和盈利能力。

今年前三季度公司實現營業收入13.51億元,同比增長74.31%;歸屬於上市公司股東的淨利潤2.1億元,同比增長188.84%。

核心標的C:户用儲能逆變器出貨量全球市場排名第一位,市場佔有率為15%。

2017-2019年公司境外營收從2.51億元上升至6.26億元,佔總營收的比重從23.9%提升至66.4%。分區域來看,公司海外逆變器出貨約有40%集中在澳大利亞、荷蘭等高毛利國家,這些國家對於逆變器的價格容忍度較高,產品毛利率在50%左右,相比國內毛利率高出20pcts左右。

目前公司計劃在印度、日本、美國三個國家建設區域營銷中心,隨着營銷渠道的逐步搭建公司有望進一步開拓海外市場,公司市佔率後續存在進一步提升可能,產品的盈利能力也有望隨着海外市場營收佔比的持續提升而進一步改善。

近日發佈2020年三季度報告,公告顯示2020年1-9月實現營收10億元,同比增長44.96%;歸屬於上市公司股東的淨利潤1.97億元,同比增長158.90%。

具體標的已整理好,請大家前往微信,並進入“格隆匯研究”公眾號,在對話框裏發送"逆變器",就會收到由格隆匯研究團隊整理的內容。謝謝!

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。