z11月9日,A股芯片個股紛紛異動拉昇,截止發稿時,創業板捷捷微電、同益股份、兆日股份、澄天偉業漲停,4只個股漲幅超10%、主板斯達半導體、立昂微、新潔能漲停,超20只個股漲幅超5%。芯片ETF漲幅近4%,放量成交逾千億。

從盤面來看,前段時間醫藥、新能源等行業持續被機構資金抱團推高,近段時間這兩個熱門行業調整資金流出,去流入新的市場主線。

另一方面芯片已經調整小半年,芯片ETF從7月中旬高點1643.07點,調整至最低1255點附近,回撤最高近20%。

外圍環境改善成為此次芯片行情主要原因,11月初美國總統競選靴子落地,拜登上台既有可能取消近幾年中美貿易戰當中的給中國貿易關税。

科技芯片作為中美貿易衝突的主戰場,尤其是對華為的封鎖一直在持續。在美國總統競選靴子落地疊加拜登上台,外圍環境有望改善,芯片迎來行情。

另外一點,芯片市場8寸晶圓供需失衡再現,2020年10月,晶圓代工產能緊張加劇,交

期由正常的兩個月延長到了四個月。為了確保拿到足夠的產能,不少IC設計廠商已經開始預定 2021年的產能,部分長單甚至下到了2021年第二季度。同時,華潤微三季度以來8寸晶圓製造產線滿載,整體產能利用率在90%以上。

華虹半導體的8寸晶圓製造產線全部滿負荷運行。聯電的8寸晶圓製造產能已滿載至 2021年下半年,並且2020年下半年已針對新追加投片量的訂單漲價10%,在2021年第一季還會再調漲 8寸晶圓代工價格,其中,已經預訂的產能將調漲5-10%幅度,後續追加投片量的訂單,則以漲價後的價格再調漲1-2成左右幅度。

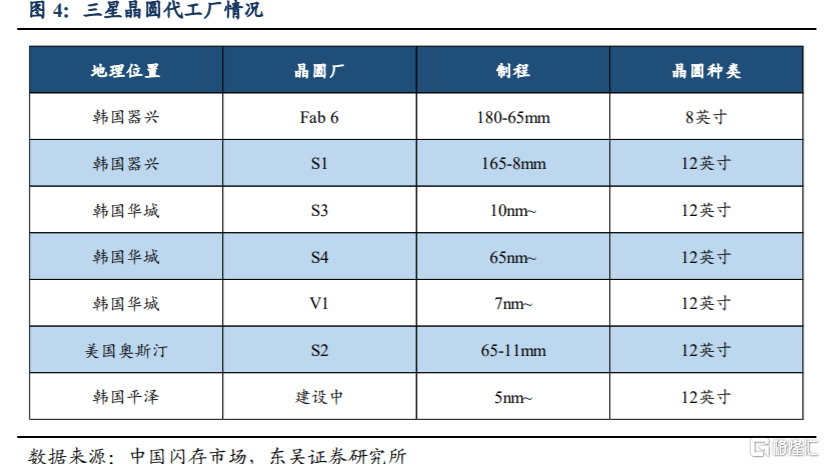

三星則表示針對8英寸產能供不應求的局面正考慮針對旗下的8英寸晶圓廠進行自動化擴建投資,以提高生產效率。

而且,隨着8寸晶圓製造產能供應不足,8寸晶圓代工廠也開始篩選新訂單和調整產品組合,優先生產電源管理IC、CIS、MCU等高毛利率產品。

而毛利率相對偏低的產品(MOSFET、顯示驅動IC等)在搶單中較為弱勢,除非客户加價購買產能,否則可能面臨產品交期延長甚至砍單,此類產能排擠效應和由此導致的漲價缺貨行情延着MOSFET、LCD 顯示驅動IC、電源管理IC進行傳導,並且目前已經推動MOSFET 和 LCD 顯示驅動 IC 的價格上行。