機構:中泰國際

評級:買入

目標價:14.5 港元

首次覆蓋,目標價 14.5 港元,27.0%潛在升幅

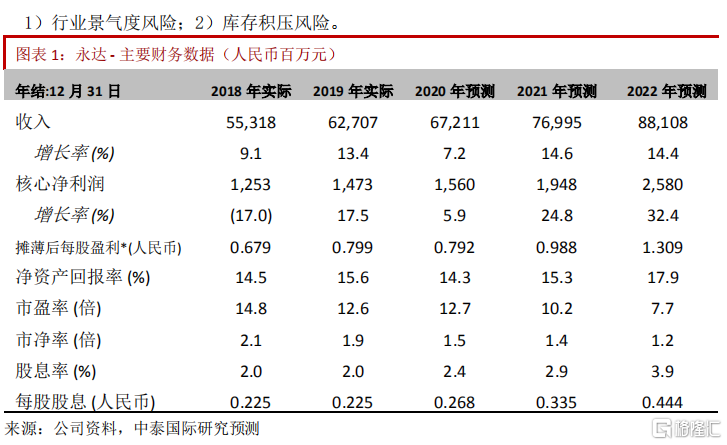

我們看好永達汽車以銷售豪華和超豪華汽車為主的策略,把握豪華車滲透率持續提升以及居民消費升級的趨勢,以及寶馬和保時捷最大經銷商的地位,保持淨利潤持續高增長。 預期 2020E/2021E/2022E 淨利潤為人民幣 15.6 億/19.5 億/25.8 億元。永達現時估值與港股同業中升控股(881 HK)和美東汽車(1268 HK)仍有 40%-60%折價,考慮到公司於疫情後業績迅速反彈,以及未來保持高增長,我們認為永達現在估值被低估。我們給予公司 13 倍前瞻市盈率,首次覆蓋目標價為 14.50 港元,‘買入’評級。

三季度業務復甦 季度利潤創新高

三季度永達各項業務一洗上半年的疲弱狀態,迅速中疫情中恢復過來。三季度新車銷售銷售量同比上升 30.8%,環比上升 12.3%。收到消費復甦的提振,豪華品牌車銷量更是同比增加了 32.3%。公司前 9 個月累計新車銷量 14 萬輛,較去年同期增加 0.8%;豪華車 9個月累計銷量同比增加 7.3%,佔總銷量的 68.6%。公司第三季淨利潤人民幣 4.8 億元,同比增長 41.2%,創季度淨利潤新高。前 9 個月累計淨利潤人民幣 10.1 億元,同比下降6.0%。我們預期第四季度將保持第三季度的強勢增長。

豪華車市場方興未艾,新車銷量大幅提振

中國是全球最大的豪華車市場,但豪華車滲透率與發達國家比較仍有提升空間。三個因素將持續提升豪華車市場增長:1)居民可支配收入增長;2)汽車金融業務的發展降低了購車門檻;3)主流豪華車廠家不斷引入價格更親民的入門級車型。豪華車銷量將繼續跑贏其他乘用車板塊。未來寶馬和保時捷的產品週期持續向上,推出新車型,產品組合進一步豐富,滿足消費者需求。

售後服務業務保持堅挺

新車銷售業務為售後服務業務累計了龐大的客户基礎 。2019 年售後服務只佔公司收入14.2%,但貢獻了 69.3%的毛利潤。豪華車用户對於價格相對不敏感,但對服務的品質有要求。這類業務的特性在經濟下行週期顯得更為明顯,售後服務成為經銷商拉動利潤的主要動力。預測售後服務佔毛利潤的比例於 2022 年提升至 72.0%。前 9 個月售後服務收入累計同比增加 2.9%。預計第四季度收入保持環比增加,2020E 全年增加 9.0%。