作者:鄭偉雄

來源:億歐汽車

核心觀點

1.短期來看,新能源車市回暖,業績超預期,帶動比亞迪股價上漲。

2.長期來看,業務多元化,成長空間大,使得資本格外青睞比亞迪。

3.比亞迪未來能否兑現自身潛力仍有待市場驗證。

素有“金九銀十”之稱的車市終於在10月交出了漂亮的成績單。

10月13日,全國乘聯會發布9月汽車市場數據。9月,乘用車市場零售達到191.0萬輛,實現了連續3個月8%左右的近兩年最高增速。更讓市場驚喜的是,此前復甦態勢緩於整體車市的新能源車市終於迎來較大幅度復甦,9月新能源乘用車批發銷量突破12.5萬,同比增長99.6%。

車市回暖,銷量超預期發展帶來的利好正在顯現,尤其在新能源汽車市場,多隻股票的上漲很好地證明了這一觀點。十月份以來,新能源板塊整體上漲3.4%,其中寧德時代上漲11.5%,國軒高科上漲14%。

而作為國內新能源汽車的龍頭企業,比亞迪股價更是一路走高。最新股價顯示,截至10月26日股市收盤,比亞迪股價已經漲至139.96元,市值突破3800億,對比今年年初股價47.63元,股價累計上漲逾190%,尤其是近兩個月,股價上漲態勢明顯。

這背後,不只得益於新能源汽車政策的推動,還與市場環境存在較大關係,圍繞特斯拉的新能源汽車股均處於走高態勢。加上近期比亞迪在銷量及業績方面取得的成績,一切似乎欣欣向榮。但與此同時,這也使得外界懷疑比亞迪能否撐得起3800億元的市值。

億歐汽車認為,資本市場看好比亞迪,主要由於其近期市場表現和長遠發展的深層邏輯。截至目前,比亞迪已經在自己的賽道上進行了多領域業務佈局,未來想象空間巨大。從長遠角度來看,資本市場仍然處於高漲情緒當中,倘若比亞迪能夠兑現自身潛力迎來業績拐點,那麼現在的市值很可能只是起點。

01

股價連漲背後

去年12月,工信部發布的規劃中指出,2025年新能源汽車銷量佔比達25%左右,根據乘聯會的計算,按照25%的銷量目標,2019年到2025年的複合增速將超33%,未來發展空間巨大。

隨着新能源汽車市場崛起,作為行業領軍企業的比亞迪,自然成了受資本市場熱捧的那一個,這也是其股價連續增長的重要原因。

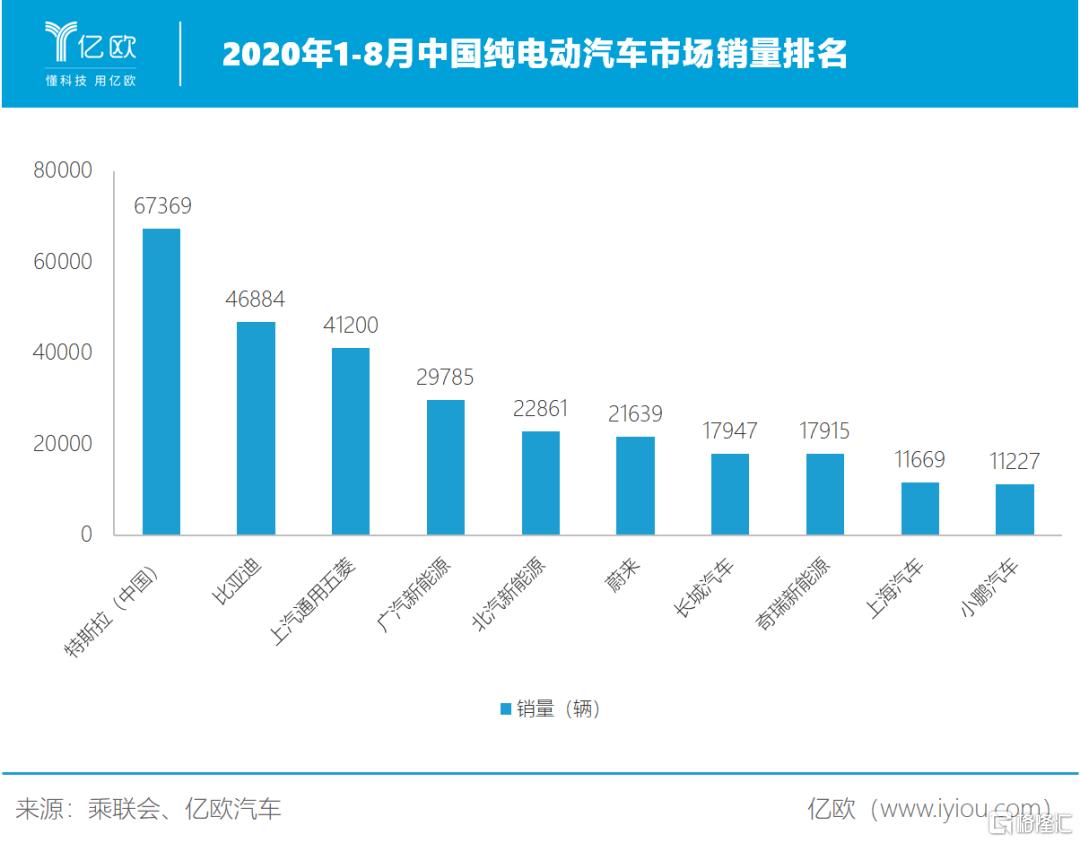

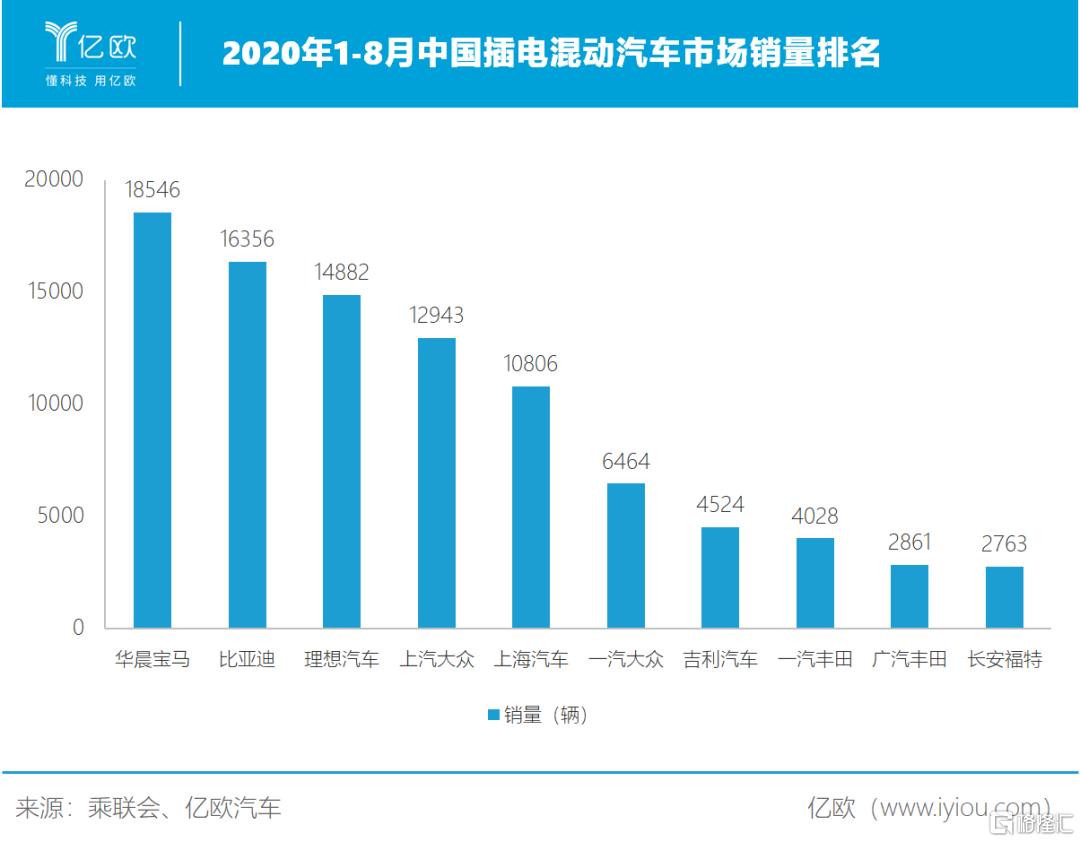

在銷量表現上,自2015年開始,比亞迪已經連續完成了全球新能源市場銷量的四連冠,而在2019年全球銷量市場上也僅次於特斯拉。今年以來,根據乘聯會2020年1-8月數據,無論是純電動市場還是插電混動市場,比亞迪均排名前二,綜合市場佔有率約12%。

製表人:億歐汽車 鄭偉雄

製表人:億歐汽車 鄭偉雄

製表人:億歐汽車 鄭偉雄

製表人:億歐汽車 鄭偉雄

在動力電池業務進展上,比亞迪的刀片電池也使得其在市場中的想象空間得到進一步提升。

中汽協數據顯示,9月份全國動力電池銷量為6.9GWh,同比增長18.6%,其中三元電池銷售3.5GWh,同比下降17.5%;磷酸鐵鋰電池銷售3.4GWh,同比增長121.1%。也就是説,磷酸鐵鋰電池基本與三元電池基本勢均力敵,這在過去兩年多來是從未出現過的。

據公開資料顯示,比亞迪研發的刀片電池能量密度提高50%以上,大大改善了磷酸鐵鋰電池在續航能力方面與三元鋰電池的差距,同時又保持了磷酸鐵鋰電池安全性好、使用壽命長的優點。如今,刀片電池已經搭載在比亞迪旗艦車型“漢”上,而未來有望推廣至全新秦 EV、秦 Pro EV 和宋 Plus等車型。

在產能擴張上,比亞迪刀片電池弗迪重慶工廠將在今年年底建成8條產線,以實現20GWh以上的年產能目標。今明兩年規劃新增26Gwh刀片電池產能,滿足自身產品切換。此外,比亞迪計劃將原有的30Gwh三元鋰電池產能部分切換至刀片電池。

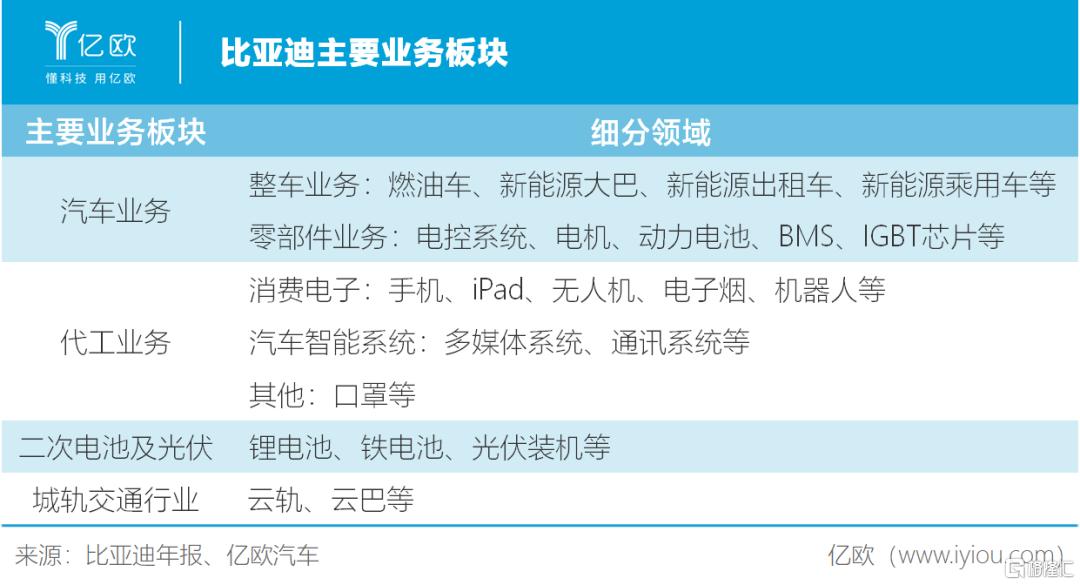

值得一提的是,如今在汽車供應鏈上,比亞迪已經擁有完整的“三電”製造能力(電池、電機、電控),它同時還是國內最大的車規級IGBT廠商,最大的BMS廠商,完整的供應鏈佈局加強了比亞迪的成本控制和風險應對能力。而在汽車業務之外,比亞迪的代工業務如消費電子製造,口罩加工等在過去一段時間也是頻頻釋放利好,在疫情期間依然保持着良好的增長。

02

3800億,值嗎?

雖然在業務上已經進行了前瞻性佈局,想象空間巨大,但3800億元的市值,依然讓行業認為比亞迪有被過分高估的風險。依照當下市值,比亞迪的市值已經超過了上汽集團和廣汽集團的市值總和,同樣超過了造車新勢力裏股價扶搖直上的造車新勢力蔚來企業和理想汽車的市值總和。

這樣的擔心不無道理。顯然,與傳統汽車產業對比,比亞迪已經並非靠傳統的汽車業務邏輯抬升市值空間,其已經被劃入科技陣營,以此謀取資本市場注意。從特斯拉的估值強勢超越豐田集團便可窺見一斑,這同時打開了新能源車企的估值天花板。

蔚來、小鵬汽車、威馬汽車等造車新勢力以智能網聯屬性得到二級市場青睞,而偏向傳統車企的比亞迪的估值顯然講得是另外一個故事。比亞迪作為新能源汽車產業龍頭企業,佔據着特殊位置,在整車、零部件、消費電子、電池及光伏業務、城軌交通領域均有佈局,這使得其可想象空間變大。

製表人:億歐汽車 鄭偉雄

製表人:億歐汽車 鄭偉雄

但這樣的想象空間究竟有多大?也要被打上大大的問號。

從其營收構成來看,比亞迪2017年主營業務收入佔比中,汽車業務佔比達到54%,手機部件及組裝業務佔比達到38%,二次充電電池及光伏業務達到8%。而2018年這三部分構成比例是58.44%、32.47%和6.88%,2019年的構成比例是49.53%、41.79%、8.22%。從其三年主營收入構成表現來看,比亞迪收入構成較為穩定。

但根據其2019年數據可以判斷,其營收下降主要由汽車業務所致。其在汽車及產品相關的收入同比下降16.76%。數據顯示,2019年比亞迪汽車總銷量為46.1萬輛,同比下滑11.39%。而2020年1-9月,比亞迪汽車銷量同比下滑幅度達到19.9%。這意味着其在2020年結束前還有很大的挑戰。

製表人:億歐汽車 鄭偉雄

製表人:億歐汽車 鄭偉雄

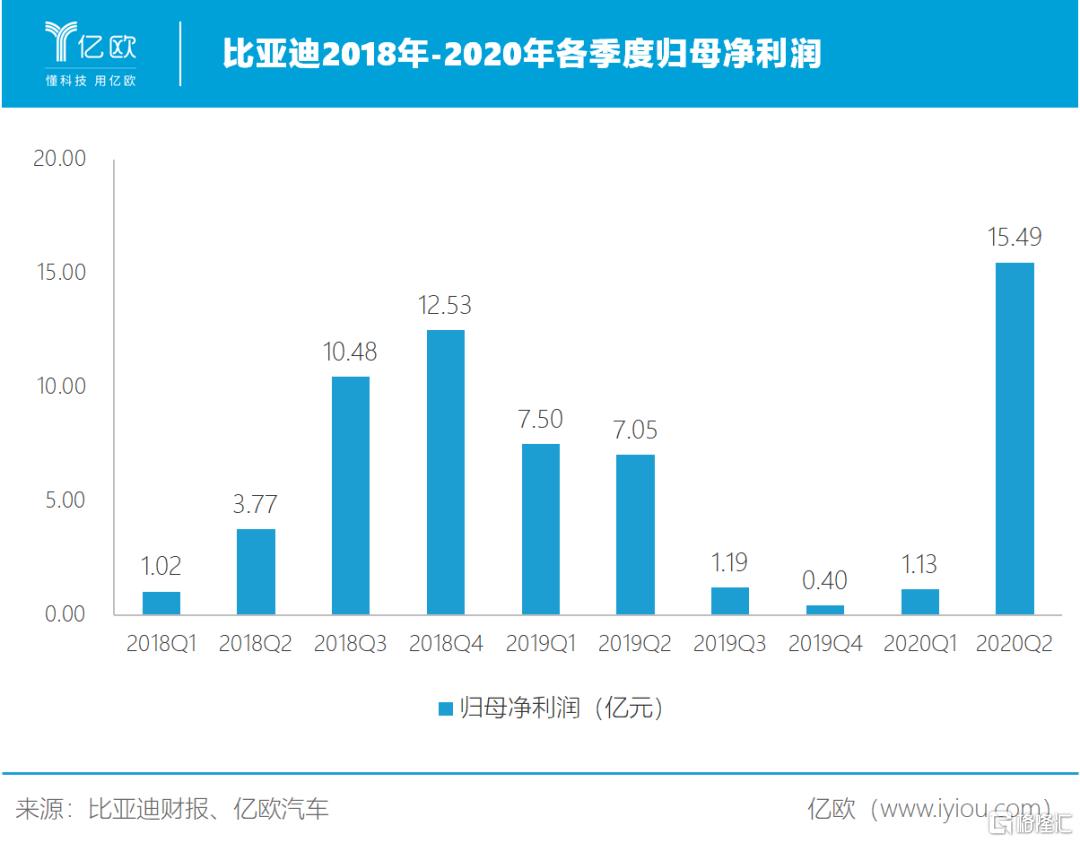

根據財報顯示,比亞迪2017-2019年的歸母淨利潤分別為人民幣40.66億、27.8億、16.14億,淨利潤持續下滑,而不得不提的是,淨利潤中很大一部分來自於政府補貼,財報數據顯示,2017年政府對於比亞迪的補助數額為12.75億元,2018年這一數據為20.73億元,2019年比亞迪計入當期損益的政府補助為14.83億元。剔除政府補貼後比亞迪的盈利表現更不理想。

數據的背後正是比亞迪發展的真實寫照。從新能源市場競爭環境而言,如今國內新能源市場已經進入中場戰事,雖然在今年9月,比亞迪旗下旗艦車型比亞迪“漢”成功入圍高端轎車市場,銷量大幅增長,但如今外有特斯拉降價衝量,內有造車新勢力小鵬汽車等異軍突起,在此背景下,人們不得不擔憂,未來補貼退坡後的比亞迪還能否繼續維持此前的龍頭地位。

比亞迪引以為傲的動力電池業務目前也仍處在追趕者的地位。數據顯示,2020上半年中國動力電池市場份額寧德時代以絕對優勢拿下48.7%,比亞迪以14.2%的市場份額屈居第三。而放眼全球,比亞迪6%的市場份額也落後於松下、寧德時代和LG化學,這對於比亞迪來説既是機遇也是挑戰。

但從更長遠的角度判斷,億歐汽車認為,比亞迪在三電領域的想象空間將成為其建立護城河的關鍵領域。

過去比亞迪雖然在電池、電機、電控上都實現了自主自控,但是零部件基本對內供應,仍具有較大成長空間,現階段隨着比亞迪開放供應鏈的戰略轉型和產能提升,動力電池外供將開始進入兑現期。國內方面,公司已經配套長安、小康等車企,並已進入北汽新能源公告;海外客户方面,已獲得豐田定點,並有望供應福特、奧迪等全球知名車企。比亞迪憑藉刀片電池的技術突破有望提升其在全球動力電池的供應鏈地位。

億歐汽車認為多年來深扎新能源領域的比亞迪到了開花結果的時候,引來業績拐點。而未來,業務多元化、開放化的比亞迪有望成為新能源解決方案供應商,大幅提升公司價值。

比亞迪值3800億嗎?事實上,資本市場本是一場豪賭,被寄予厚望的比亞迪還沒到高枕無憂的時候,能否實現自己的潛力將重塑市場對於比亞迪的信心。