作者:丁萍

來源:虎嗅

10月26日晚間,順豐控股(002352)(以下簡稱”順豐“)發佈了2020年三季度業績報告。報告期內,順豐實現營業收入384.65億元,同比增長34.04%;扣非淨利潤實現16.60億元,同比增長40.54%。

順豐三季報業績表現亮眼,但在10月27日股價高開低走,當日跌幅0.25%。業績表現與資本市場表現出現背離,主要是受“私募基金退出”影響——上海高毅資產管理合夥企業—高毅鄰山1號遠望基金在三季度前退出十大流通股東榜。

在2020年上半年的前十大流通股顯示,高毅鄰山1號遠望基金持有0.52%流通股股份,位列第7大股東,但從目前的股權結構來看,高毅鄰山1號遠望基金身影不在。而高毅鄰山1號遠望基金是馮柳管理的,那麼,“私募大佬”的退出,是否意味着順豐股價觸頂?我們通過對公司基本面研究一探究竟。

拐點再現

2017Q4-2020Q3期間12個季度數據顯示,順豐出現兩個拐點。

在2019年Q2迎來第一個業績拐點,主要受兩個因素驅動:一是在2019年5月推出的電商特惠專配,在2019年11月承接了唯品會的訂單業務,增加了電商業務量;二是2020年以來疫情放大了直營模式的優勢,疫情驅動順豐業務“加速”。

但隨着加盟系快遞企業復工復產的穩步推進,順豐直營優勢趨弱,從營業收入、業務量和業務量市場份額三個維度看,順豐業務增速出現回落態勢,第二個拐點顯現。

(1)營業收入方面,2020年Q3,順豐實現營業收入384.65億元,同比增長34.04%,雖然增速依然維持高位,但相比一、二季度有所放緩。

數據來源:公司公告

(2)業務量方面,順豐業務量增速同樣在2019年Q1觸底反彈,上漲至2020年二季度的85.26%,之後在三季度回落至64.71%。

數據來源:公司公告

(3)業務量市場份額方面,因錯失電商高速發展的紅利期,缺乏電商的流量支撐,導致順豐業務量市場份額逐漸收縮,從2010年的18.8%一直收縮至2019年Q2的6.7%。

而電商件業務的承接,使順豐業務量市場份額在2019年Q2觸底反彈,第一個拐點出現在2019年Q3。之後憑藉直營優勢,順豐業務量市佔率逆勢回升,在2020年Q1達到13.7%。但因加盟系快遞企業憑藉價格優勢捲土重來,使順豐業務量市場份額在最近兩個季度回落至9.1%,而目前市場份額維穩的背後是順豐極大地犧牲單票收入為代價的。

數據來源:公司公告

如下圖所示,順豐的單票收入自2019年Q3進入下滑通道,2020年Q3為17.84元,同比下滑23.89%,下滑幅度創歷史最低。這反映了同質化市場競爭愈演愈烈,順豐獲取更大的市場份額付出的代價將越來越大。

數據來源:公司公告

順豐在2020年三季度的第二業績拐點顯現,意味着直營優勢觸頂,其市場份額將再次面臨被擠壓的風險,未來的成長性受限。

盈利能力趨強

因為受益於規模效應帶來的成本分攤,單票收入下降並沒有影響順豐的盈利能力。

2020年Q3,順豐實現扣非淨利潤28.54億元,同比增速為40.54%,高於34.04%的營收增速。通過分析毛利率和經營費用率的變化可知,順豐淨利率的提升主要歸功於規模效應顯現。

數據來源:公司公告

順豐2020年Q3的銷售毛利率為17.15%,同比下降1.28個百分點,這與票均收入下降和順豐在疫情期間的成本(臨時運力成本、運輸成本、防疫成本)大幅攀升有關。而當期銷售淨利率同比提升0.43個百分點至4.42%,這主要是當期的經營費用率大幅提升所致。

數據來源:公司公告

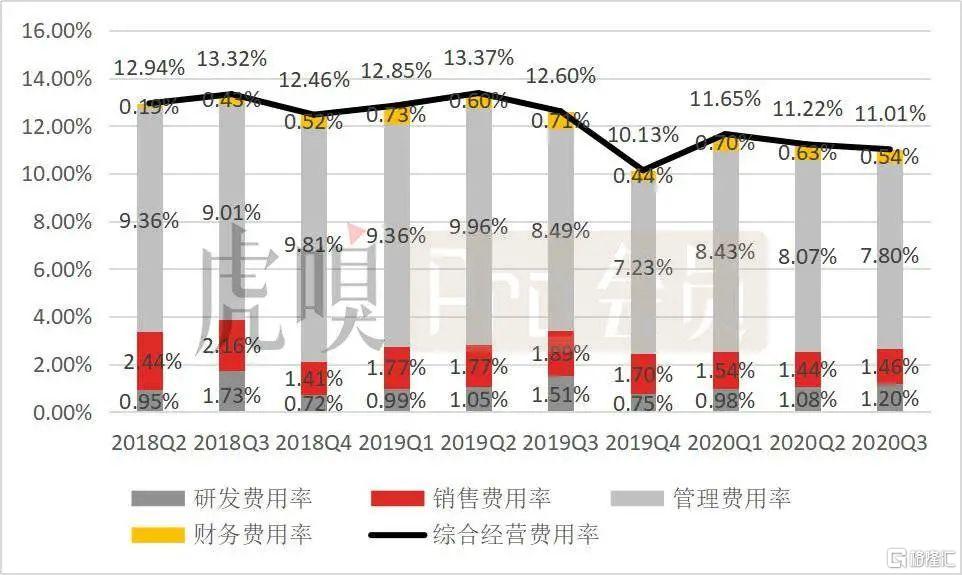

隨着業務量規模效應顯現,順豐運營費用逐漸被優化,2020年Q3,順豐的經營費用率為11.01%,相比去年同期的12.60%,同比降低1.59個百分點。

在營業成本上升的背景下,順豐的綜合費用率大幅下降,釋放出更大的利潤空間,拉昇了當期淨利率水平,使當期順豐的盈利能力走強。

數據來源:公司公告

雖然順豐的盈利能力趨強,但是業績表現和資本市場表現出現背離,主要是順豐未來的成長性受限。

首先,相對於中低端快遞市場,高端市場天花板較低,且目前多家加盟制快遞企業和京東物流也在發力高端市場,市場競爭進一步加劇,導致順豐的優勢區域發展進一步受限。

其次,受限於直營的重資產模式,順豐很難搶奪更大的電商件快遞市場份額。一是受自有資金制約,網絡拓展速度相對較慢,其網點無法觸達更多的低端市場,這就導致順豐很難全面滲透低端市場;二是加盟系快遞行業同質化嚴重,且正從增量時代切換至存量時代,價格戰愈演愈烈。而順豐成本較高,其單票成本維持在14元以上,相比加盟系(中通在2020Q2的單票成本0.71元),順豐缺乏價格優勢。

且從此次業績拐點來看,順豐優勢觸頂,市場份額提升艱難。而資本市場更多看重企業未來和成長性,因此,儘管順豐目前業績表現良好,但未來成長性不足,資本市場給予悲觀預期也是合理的。