機構:中泰國際

評級:買入

目標價:36.9港元

20 年 Q3 業績符預期,EBITDA 虧損收窄

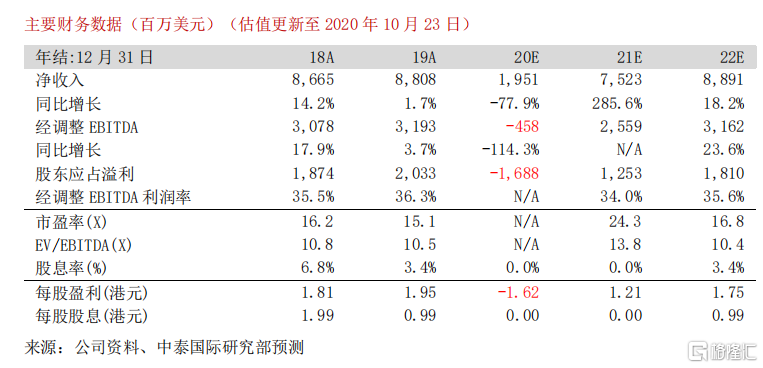

金沙中國(1928 HK)公佈 20 年 Q3 業績,淨收入為 1.71 億美元(同比下跌 91.1%,環比大增 263.8%),經調整 EBITDA 為虧損 2.3 億美元(虧損環比收窄 25.3%),符合我們預期,主要由於 1.) 內地於 8 月起分階段放寬旅遊簽註限制,帶動個人遊旅客增長,其中高端旅客貢獻比較積極;2.) 期內貴賓廳錄得偏高的淨贏率(淨贏率按年及按季分別提升 1.1 及 4.7 百分點) ;3) 第三季集團營運開支環比只輕微增長 1%,嚴格的成本控制是使 EBIDTA 虧損按季能夠收窄 25.3%的主要原因。

簽註重啟後業務恢復趨勢正面

管理層於業績電話會上指出 1) 簽註重啟以來,高端中場復甦速度令人鼓舞,而 10 月是今年 1 月以來首次看到業務有積極改善;2) 10 月至今中場每日流水為 2 千萬美元,已恢復至去年同期 30%的水平,基於現有的生意及成本結構,公司已開始錄得 EBITDA 微利;3) 非廣東客貢獻公司主要收入;4) 10 月首一兩週,四季酒店前六大高端品牌的零售額錄得同比正增長,反映了被壓抑的強勁高端消費需求。我們相信未來核酸檢測的放寬或簽註審批速度加快將可加速公司復甦態勢。

Q3 業績印證最壞情況已過,但貴賓廳受政策影響復甦將放緩

Q3 業績證明公司進入復甦階段,其中高端中場復甦更為顯著,佔中場博彩毛收入增加至 58%,帶動中場毛收入環比大增 466.3%。由於集團擁有龐大的綜合度假村物業及賭場面積,因此防疫措施對其營運影響輕微。四季酒店 290 間豪華套房已經於 10 月投入營運,並已獲發牌接待高端中場客人。另外,370 間瑞吉酒店套房及倫敦人項目將在 20 年及 21 年分階段落成,中長期有利集團增加在高端中場的競爭力。近月內地加強打擊跨境資金外流或刑法修正案短期會影響澳門貴賓廳的復甦速度,但中長期對澳門博彩業及集團的影響不大,主要是 1) 相信中央主要針對海外東亞南包括電話及網上博彩市場,希望引導資金迴流澳門,澳門是中國唯一合法的博彩地區;2) 集團貴賓廳的 EBITDA貢獻佔比不足 7%,對整體盈利影響輕微。

微降目標價至 36.9 港元,維持“買入”評級

我們微調 2020-2022 年經調整 EBITDA+2.3%/-0.1%/-0.2%,預測 20-22 年經調整 EBITDA 為-4.58 億/25.6 億/31.6 億美元。目標價從 37.4 港元下調至 36.9 港元,維持“買入”評級。有鑑於行業已見拐點,而且作為中場龍頭的金沙中國股價對應 21 及 22 年 EV/EBITDA 分別只有 13.8 倍及 10.4 倍,長線估值便宜,可積極關注。

風險提示:(一)簽證政策再度收緊;(二)疫情擴散風險;(三) “澳門倫敦人”項目改造延期。