机构:中泰国际

评级:买入

目标价:36.9港元

20 年 Q3 业绩符预期,EBITDA 亏损收窄

金沙中国(1928 HK)公布 20 年 Q3 业绩,净收入为 1.71 亿美元(同比下跌 91.1%,环比大增 263.8%),经调整 EBITDA 为亏损 2.3 亿美元(亏损环比收窄 25.3%),符合我们预期,主要由于 1.) 内地于 8 月起分阶段放宽旅游签注限制,带动个人游旅客增长,其中高端旅客贡献比较积极;2.) 期内贵宾厅录得偏高的净赢率(净赢率按年及按季分别提升 1.1 及 4.7 百分点) ;3) 第三季集团营运开支环比只轻微增长 1%,严格的成本控制是使 EBIDTA 亏损按季能够收窄 25.3%的主要原因。

签注重启后业务恢复趋势正面

管理层于业绩电话会上指出 1) 签注重启以来,高端中场复苏速度令人鼓舞,而 10 月是今年 1 月以来首次看到业务有积极改善;2) 10 月至今中场每日流水为 2 千万美元,已恢复至去年同期 30%的水平,基于现有的生意及成本结构,公司已开始录得 EBITDA 微利;3) 非广东客贡献公司主要收入;4) 10 月首一两周,四季酒店前六大高端品牌的零售额录得同比正增长,反映了被压抑的强劲高端消费需求。我们相信未来核酸检测的放宽或签注审批速度加快将可加速公司复苏态势。

Q3 业绩印证最坏情况已过,但贵宾厅受政策影响复苏将放缓

Q3 业绩证明公司进入复苏阶段,其中高端中场复苏更为显著,占中场博彩毛收入增加至 58%,带动中场毛收入环比大增 466.3%。由于集团拥有庞大的综合度假村物业及赌场面积,因此防疫措施对其营运影响轻微。四季酒店 290 间豪华套房已经于 10 月投入营运,并已获发牌接待高端中场客人。另外,370 间瑞吉酒店套房及伦敦人项目将在 20 年及 21 年分阶段落成,中长期有利集团增加在高端中场的竞争力。近月内地加强打击跨境资金外流或刑法修正案短期会影响澳门贵宾厅的复苏速度,但中长期对澳门博彩业及集团的影响不大,主要是 1) 相信中央主要针对海外东亚南包括电话及网上博彩市场,希望引导资金回流澳门,澳门是中国唯一合法的博彩地区;2) 集团贵宾厅的 EBITDA贡献占比不足 7%,对整体盈利影响轻微。

微降目标价至 36.9 港元,维持“买入”评级

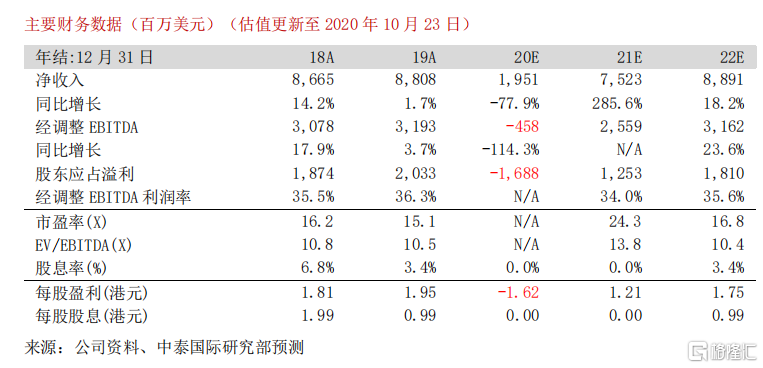

我们微调 2020-2022 年经调整 EBITDA+2.3%/-0.1%/-0.2%,预测 20-22 年经调整 EBITDA 为-4.58 亿/25.6 亿/31.6 亿美元。目标价从 37.4 港元下调至 36.9 港元,维持“买入”评级。有鉴于行业已见拐点,而且作为中场龙头的金沙中国股价对应 21 及 22 年 EV/EBITDA 分别只有 13.8 倍及 10.4 倍,长线估值便宜,可积极关注。

风险提示:(一)签证政策再度收紧;(二)疫情扩散风险;(三) “澳门伦敦人”项目改造延期。