編者按:一生一次的機會十億用户、百億利潤、千億營收、萬億估值,光鮮的IPO之下,螞蟻的資本盛宴即將開始。螞蟻來了,資本市場掀起層層波瀾,我們即將見證這個史上最大規模的IPO。支付是世界上最好的生意,他是離“錢”最近的生意。無數公司絞盡腦汁拉進與支付的距離,而螞蟻,他就是支付本身。中國只有一個螞蟻,這意味着,對於中國普通投資者而言,這將會是今生僅此一次的機會。為此,格隆匯傾心推出#一生一次的投資機會 · 螞蟻IPO#系列,帶領讀者一解螞蟻背後的商業版圖,更好地讀懂螞蟻、下注螞蟻。本文是本系列的第四篇:估值篇。

1

在前面的商業模式篇中,我們已經詳細的剖析了螞蟻集團的商業模式,在此不多贅述。

在這一篇文章中,我們主要想探討一下螞蟻集團的估值。在討論螞蟻集團的估值之前,有一個問題非常重要,那就是螞蟻集團適用於怎樣的估值體系。適用於像銀行、保險這樣傳統的金融企業,通常採用的PB、PEV等指標呢?還是像阿里巴巴、騰訊這樣的互聯網企業,通常採用的PE、EV/EBITDA等指標呢?

我想看過我們商業模式篇的讀者一定同意我的觀點,那就是,與其説螞蟻集團是一家金融公司,不如説它是一家科技公司。

當然,螞蟻集團也並不是一成不變的。螞蟻集團從早期的以支付寶起家,抓住了支付的流量入口,再切入到普惠金融,直到如今以Techfin的概念取代Fintech。可以看出,螞蟻集團的進化方向可能就是從一個金融公司向科技公司的方向進化。

以螞蟻集團的信貸業務為例,其總共2.1萬億信貸規模中,98%的資金來自合作銀行和發行ABS,自營貸款餘額僅佔1.68%。支付寶在其中主要充當撮合交易的平台角色,賣的是流量,賺的是佣金。

最新消息稱,因需求強勁,螞蟻集團的IPO估值一升再升,在IPO估值目標提到2800億美元后,其主承銷商瑞信和大摩又分別給予其3800億~4610億美元、3330億~4570億美元的估值。側面來看,如果螞蟻集團是一個金融公司,顯然給不了這麼高的估值,畢竟工商銀行的市值也不過2700億美元。

當然,最終螞蟻集團IPO定價能到多少,暫時不得而知,大概率會落在2800~4000億美元的區間。這個市值可以令螞蟻集團位列中國已上市互聯網公司市值排名的第三位,僅次於阿里和騰訊,超過排名第四五六位互聯網公司——京東、拼多多、網易市值的總和。

那麼,該如何給螞蟻集團估值?螞蟻集團的定價合理嗎?

2

我們對螞蟻集團的業務進行拆分,再根據其商業模式結合國內外可比公司的估值,使用相對估值法對其不同業務進行分部估值,然後加總得出螞蟻集團的總市值。

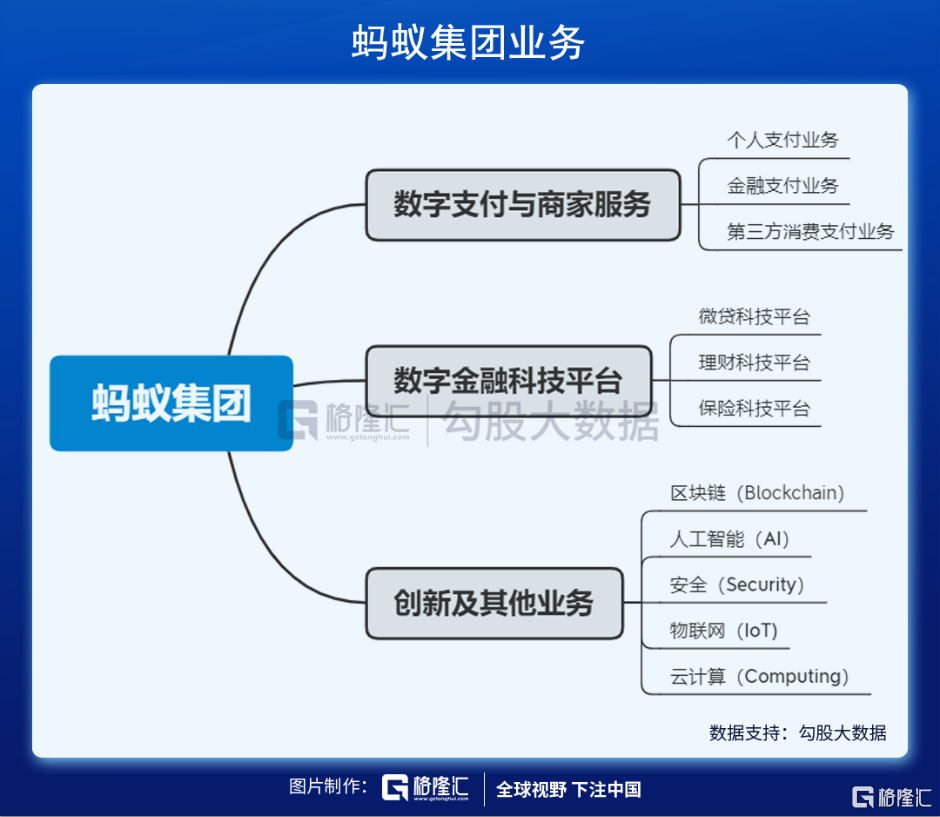

1)數字支付與商家服務

2020H1數字支付與商家服務板塊貢獻總營收的36%,該板塊收入源於支付寶的運營主體——支付寶(杭州)信息技術有限公司和支付寶(中國)網絡技術有限公司。根據公司招股書,2020H1支付寶(杭州)和支付寶(中國)分別貢獻了86.5億和3.13億的淨利潤。

預計2020全年支付業務為螞蟻集團貢獻淨利潤180億元,根據可比公司PE,給與螞蟻集團支付業務40倍估值,該業務估值合7200億元人民幣。

2)數字金融科技平台

數字金融科技平台貢獻收入64%,是螞蟻最大的收入來源,主要包括微貸科技平台、理財科技平台和保險科技平台。

首先來看微貸科技平台,利潤貢獻主要來自於螞蟻智信(主要為借唄、花唄產品提供信貸額度測算、大數據風控、機構聯營、精準營銷、實時授信等技術服務)、重慶萬塘(主要負責金融機構的渠道接入、核對系統、資產轉讓、資產後台管理系統)、重慶螞蟻商誠小貸(螞蟻借唄)和重慶螞蟻小微小貸(螞蟻花唄),2020H1合計貢獻了約112億元的利潤。

我們預計2020年微貸科技平台為公司貢獻約240億元的淨利潤,按照可比公司估值,給與螞蟻集團微貸科技業務55倍估值,則對應該業務2020年估值約13200億元。

其次是理財科技平台,該業務的營收來源為天弘基金和螞蟻基金銷售,以及來自於第三方公司的資管技術服務費。

2020H1天弘基金和螞蟻基金銷售貢獻了13.4億元的淨利潤,我們預測2020年可為螞蟻集團貢獻27億元的淨利潤,根據可比公司估值,給與該業務20倍估值,則對應2020年其估值約為540億元。

另外是來自於第三方資管公司的資管技術服務費。螞蟻的理財科技中,約67%來自於第三方資管公司,也就是説2020H1來自於第三方資管公司的資管技術服務費收入約75.6億元,我們預計2020年全年收入為170億元左右,參考可比公司東方財富的35倍PS,給與5950億元的估值。

最後為保險科技平台,該業務的運營主體為螞蟻勝信和國泰保險,2020H1共產生了61.04億元的營收和14.1億元的淨利潤。

我們預測2020年保險科技平台業務可為螞蟻集團貢獻140億的營收和30億元的淨利潤,根據可比公司估值(可比公司暫未盈利),故給與該業務3.0倍PS估值,則對應2020年理財科技平台業務的估值約為420億元。

3)創新及其他業務

螞蟻集團的BASIC戰略分別對應區塊鏈(Blockchain)、AI(人工智能)、金融安全(Security)、萬物互聯(IoT)、雲計算(Computing),雖然2020H1創新及其他業務營收僅5.44億元,佔總營收比例不到1%,但這部分為螞蟻集團Techfin的未來貢獻了豐富的想象空間。螞蟻集團深耕區塊鏈、人工智能、雲計算等底層技術,既能為其既有的金融科技提供技術支持;同時相關應用的落地,如螞蟻金融雲可以為金融機構提供深度定製的雲計算服務,服務更多的第三方機構,也為創新業務的騰飛插上了想象的翅膀,。

由於這塊業務目前的規模較小,且不確定性較大,因此我們暫時不給這塊業務進行估值。

3

尾聲

綜上而言,分部估值後加總可以得到,螞蟻集團2020年的估值約為27310億元,約合4098億美元,比之前2800億美元的估值高46%,落在其承銷商給出的估值區間之內。

通過相對估值法進行分部估值可能因為可比公司的選擇而導致估值出現偏差,在此我們僅做簡單探討。而影響公司市值的也不僅僅是基本面,譬如説,螞蟻集團預計在科創板和港股同時上市,因為兩個市場市場參與者、投資風格、市場環境等諸多不同,會使得上市之後科創板和港股的股價走勢極有可能出現分化,出現A+H的溢價。

實際上,對於螞蟻集團這樣的“國之重器”,其估值一提再提,一方面是基本面的反映,另一方面也是其商業模式的獨特性和優越性,從而獲得市場的認可和追捧。當然,估值是一個動態的過程,螞蟻集團還在不斷的進化當中,估值和估值方法也可能隨之日異月更。

本文完。

下一期我們將分享螞蟻的打新策略。