機構:國盛證券

評級:買入

港澳內地驅動,“央企+外資”雙重背景,盡享粵港澳大灣區建設紅利。公司前身是中國建築總公司在1979年於香港設立的中國海外建築工程有限公司,2005年在港上市。目前由中國建築旗下中國海外集團直接持股64.7%,具備央企+外資雙重背景,競爭優勢突出。公司業務主要分佈在港澳和內地,在港澳地區主要開展基建、房建等施工業務,過去10年連續成為香港和澳門政府最大的承建商;在內地主營基建投資建設及運營、裝配式建築等業務,累計投資超4200億港元。目前內地業務收入佔比在50%以上,貢獻毛利佔比70%。粵港澳大灣區上升為國家戰略,建設提速帶來廣闊機遇,深圳改革深化進一步釋放紅利,公司作為大灣區領先企業有望充分受益。公司2019年收入617億港元,歸母利潤54億港元,上市以來CAGR分別為17%/31%。

高週轉業務佔比提升,未來ROE與現金流有望持續改善。公司自2015年起順應行業趨勢大規模承接PPP項目,但2017年起由於內地PPP項目監管與融資收緊,PPP項目落地放緩,疊加項目週期長(10年以上),導致資產週轉明顯放慢,帶動ROE持續下行。公司2019年積極拓展政府保障房定向回購等新類項目,業務結構調整取得明顯成效。新項目週期短(一般4年回收全部投資),現金流更好(第二年累計現金流可回正)。2019年內地高週轉新項目佔比已達43.4%,2020上半年進一步上升至60%,PPP則下降至9%。隨着高週轉項目落地,公司未來ROE與現金流情況有望持續改善。

裝配式技術龍頭,科技賦能助力未來高質量發展。公司旗下擁有專業裝配式平台海龍科技,在香港已有二十多年的項目經驗儲備,後將技術引入內地,1997年就獲得深圳PC構件最高資質,客户包括香港政府部門,大型開發商等,累計完成房屋1900萬平米,並擁有集成度與裝配率更高的MiC技術,代表未來裝配式發展趨勢,形成差異化技術優勢。公司在內地有6家現代化PC工廠,合計產能約145萬方,位於全國前列,未來隨着內地業務發展有望加速產能擴建。2020年前三季度實現收入/利潤分別為15.51/2.27億港元,同比分別增長134.6%/183.8%。除裝配式外,公司還擁有涉及污水處理、隧道沉管、大型醫院、大型酒店、BIM幕牆等多項核心建築技術,科技賦能有望助力公司在目標市場市佔率持續提升,帶動未來更高質量發展。

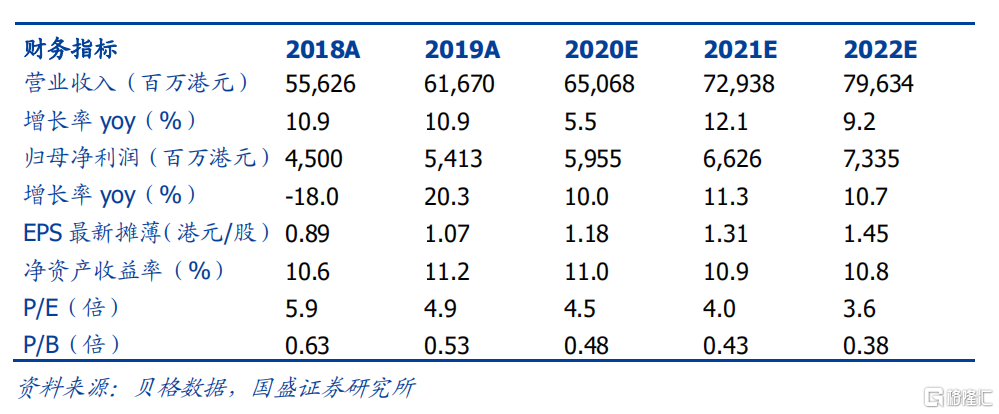

投資建議:我們預計公司2020-2022年歸屬母公司股東淨利潤分別為59.6/66.3/73.4億港元,EPS分別為1.18/1.31/1.45港元,當前股價對應PE分別為4.5/4.0/3.6倍。公司裝配式技術實力強勁,競爭優勢突出;高週轉訂單佔比大幅提升,未來ROE與現金流有望改善,當前估值處於歷史低位,股息率達6%。參考建築龍頭及裝配式龍頭估值情況,首次覆蓋給予“買入”評級。

風險提示:政策變化和執行風險、海內外疫情變化風險、項目執行進度不達預期風險、融資環境收緊風險。