作者 | 南山居士

數據支持 | 勾股大數據(www.gogudata.com)

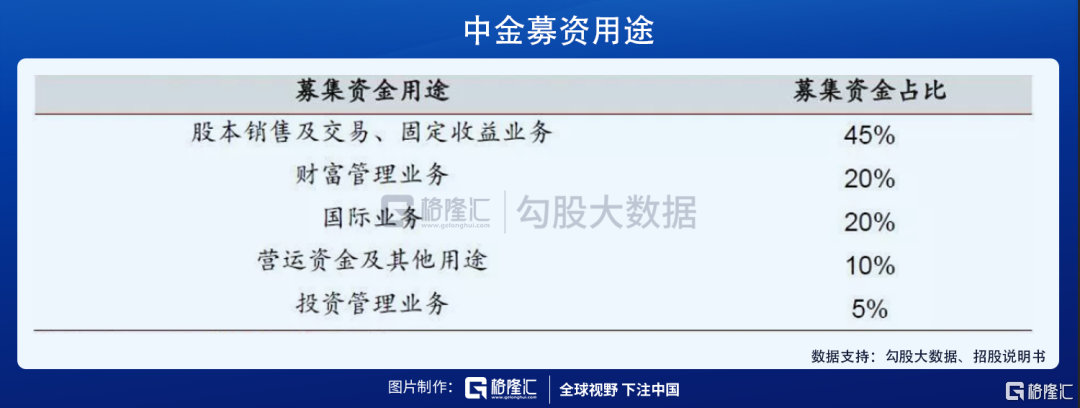

中金公司A股上市今日開始招股,根據公司昨日公告,本次發行價格為28.78元/股,募集資金淨額130.3億元,發行後市盈率近34倍。

素有“投行貴族”美名的中金,在2015年棄A赴港上市後,公司的業務發展總體而言算是蒸蒸日上。在港股估值只有14倍的中金,以34倍的估值登陸A股,長期的投資價值該怎麼看呢?

1

含着金鑰匙出身的中金

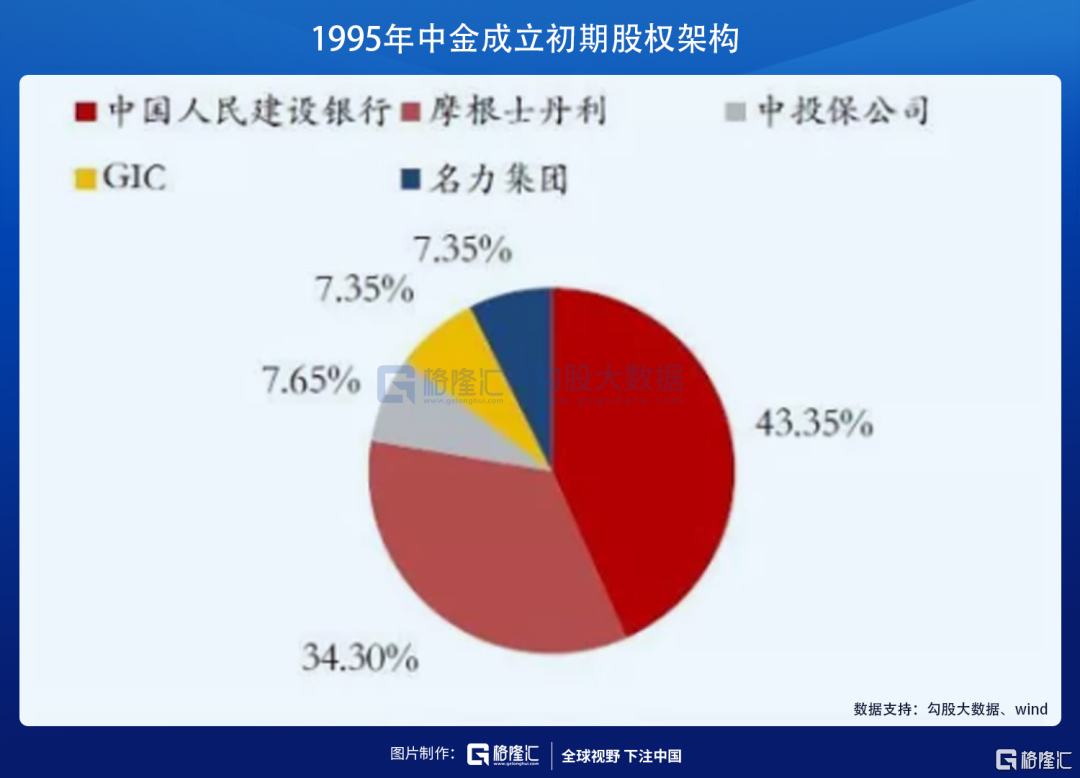

中金成立於1995年6月,是國內首家中外合資的投資銀行,中方主要發起人為建設銀行,外方主要發起人為國際知名投行摩根士丹利。

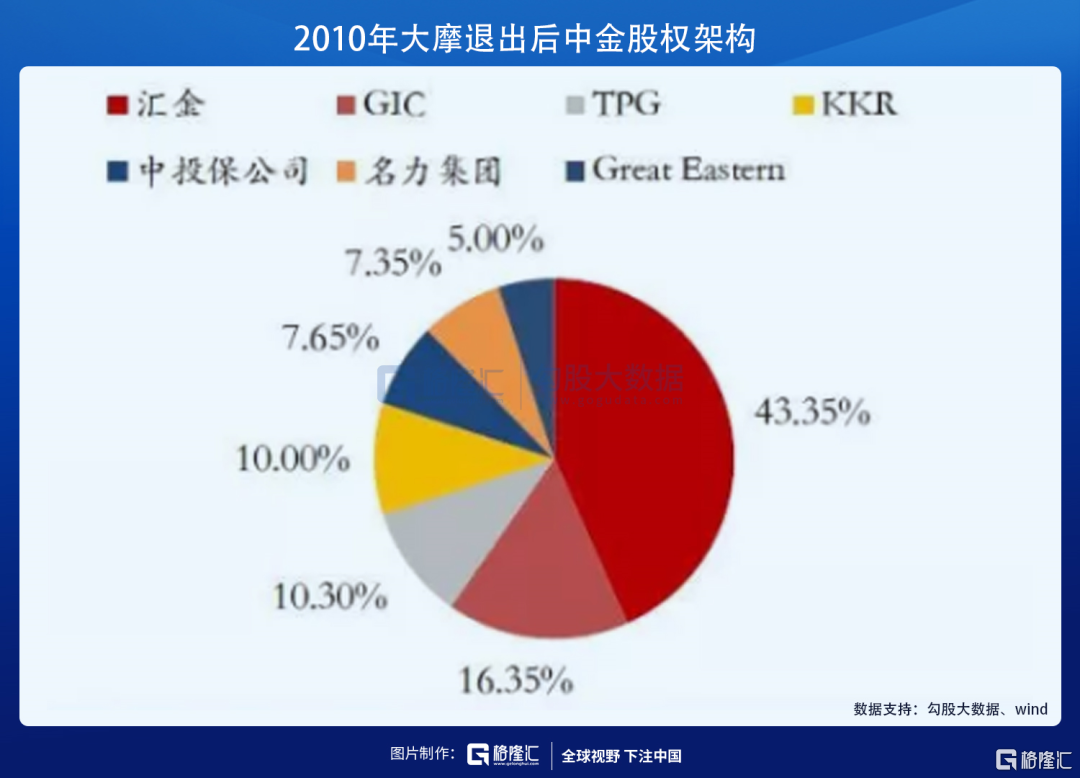

大摩在中金建立初期有5年的管理權,2002年朱雲來就任總裁標誌着大摩全面淡出管理層並轉而成為一名被動財務投資者。2010年,大摩將所持有的34.3%股權全數轉讓退出中金,相較當年參股成本3700萬美元,獲利高達27倍。

在大摩的管理下,中金專注於投行業務,受益於自身強大的股東背景和專業能力,中金公司在投行業務上一騎絕塵,大量承接國企、央企“出海”的項目——

1997年完成中國電信海外IPO,為首單大型央企海外上市、當年亞洲最大的IPO項目,其後完成包括中國聯通、中國鋁業、工商銀行等“巨無霸”的海外IPO,幾乎壟斷大型國企海外上市項目;國內市場方面,自1999年中金公司獲得A股承銷資格開始,順利完成中國國航、工商銀行、建設銀行、農業銀行等的A股IPO,遙遙領先市場。

隨着大摩全面退出、大型國企和銀行上市浪潮退卻,證券市場IPO熱潮逐漸轉向中小企業。

2004年中小板推出、2009年創業板開啟,中小企業上市熱度不斷提升,中金受前期高端化、大項目定位影響,疊加自身外資基因下承接項目相對審慎,中金公司投行業務深陷危機。

而且,中金一直以來都是重投行,輕經紀、資管等業務,2006至2007年,A股迎來大牛市,散户數量爆發式增長,其他券商通過經紀業務賺的盆滿缽滿,中金公司卻表現的非常一般。所以中金整體業績開始承壓,在國內券商排名一路下行。

為了補足短板,中金2011年成立針對中小企業的投行團隊,併為了全業務發展開啟了上市之路。2015年11月,中金成功在港交所掛牌上市,募資63.25億港元,主要用於非投行業務的發展。

上市後的中金,瞬間進入了快車道,為打造全業務綜合發展型投行發力——

2016年11月,中金公司收購同屬匯金系旗下的中投證券100%股權,藉助中投證券強大的零售網絡彌補公司經紀業務的劣勢;

2017年7月,公司收購美國金瑞基金(Krane Funds Advisors, LLC),開拓美國資產管理和EFT業務;

2017年9月公司引入騰訊控股作為戰略投資者,2019年2月公司再引入阿里巴巴,通過互聯網巨頭幫助公司業務與金融科技融合,助力業務開拓和創新,中金成為首家擁有兩大互聯網巨頭進駐的國內券商;

2019年3月,匯金向海爾集團旗下的海爾金控轉讓3.985億內資股,轉讓完成後海爾金控持股比例達到9.5%。

2

中金的核心競爭力

中金營業收入從2016年的73.58億元持續提升至2019年的165.96億元,近三年複合增速達31.14%,2020上半年中金營業收入108.02億元,同比增長49.08%;2020上半年實現歸母淨利潤30.52億元,同比增長62.29%。同期中金公司總資產從2016年的1019.48億元,增長至2019年的3449.71億元,近三年複合增速達50.13%;2020H1總資產達4381.75億元,同比增長36.63%。

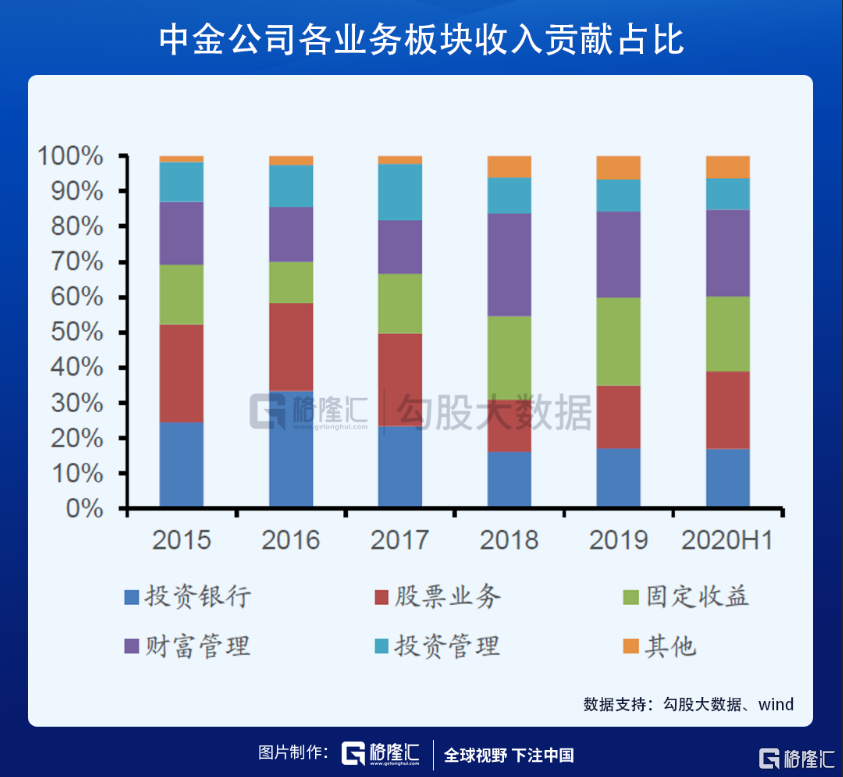

中金主要業務線分為五大板塊:投資銀行、股票業務、固定收益、財富管理和投資管理。

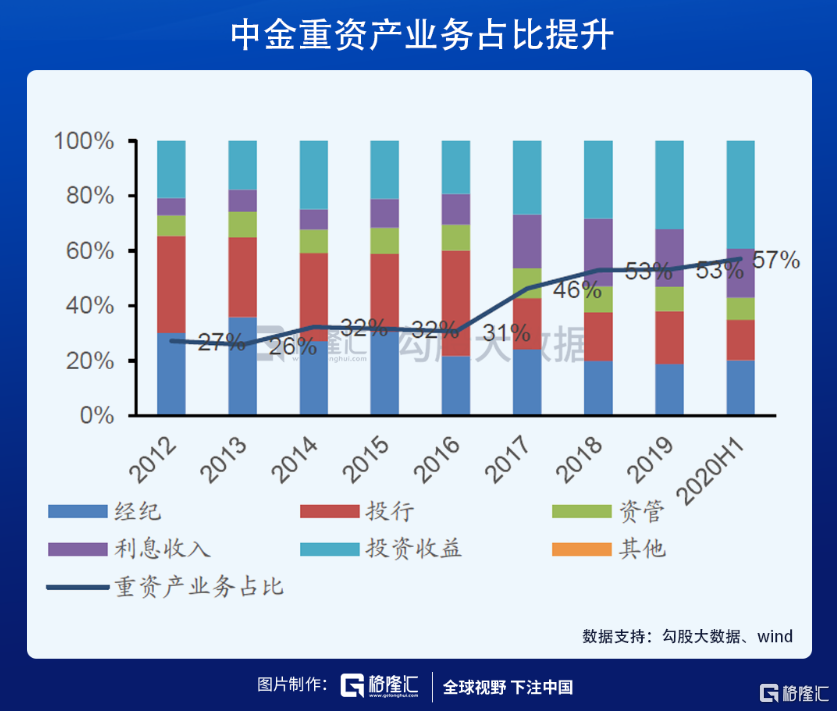

從2015年來各版塊業務佔比趨勢來看,中金對投資銀行依賴減少,收入貢獻逐漸下降從2016年佔比33.36%高點下降並穩定在16%左右;股票業務歷史收入貢獻佔比18%-30%;固定收益業務歷史收入貢獻佔比12%-24%,佔比逐步提升至20%以上;財富管理業務收入貢獻佔比穩步提升,近三年來佔比在24-30%;投資管理業務歷史收入貢獻佔比7%-16%,近年來呈現出較為明顯的佔比下降趨勢。

投行和股票業務屬於輕資產業務,所以隨着這兩塊業務佔比的降低,中金重資產業務佔比逐漸提升,截止到今年上半年達到57%。

而此次中金A股上市募集到的錢,扣除上市費用後,將全部補充資本金,從而滿足日益壯大的重資產業務的發展。

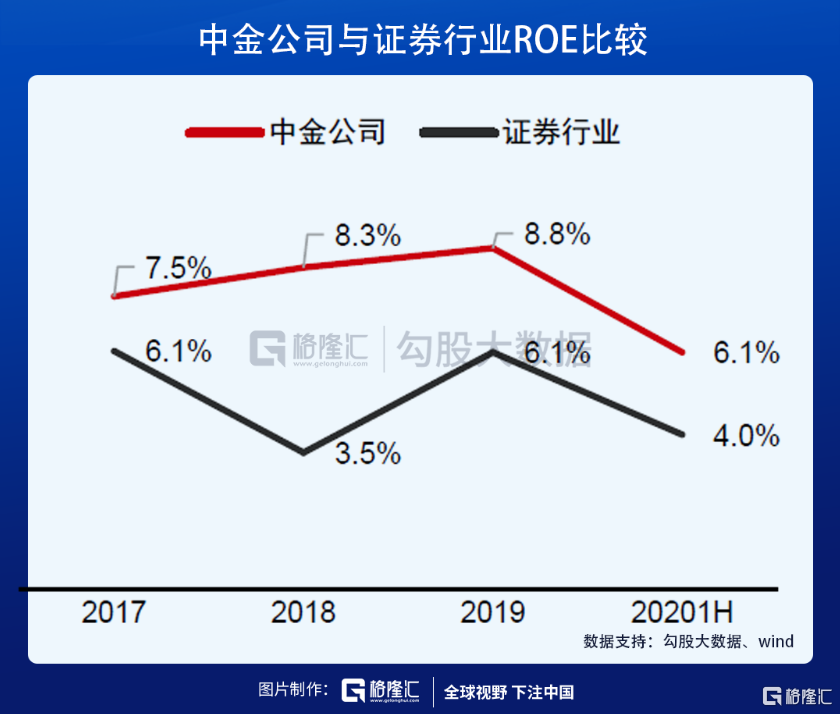

ROE是衡量一家企業投資回報的重要指標。2017-2019 年,中金公司ROE 分別為7.5%、8.3%和8.8%,同期行業ROE 為6.1%、3.5%、6.1%。2020年上半年,中金ROE 為6.1%,同期行業為4.0%。

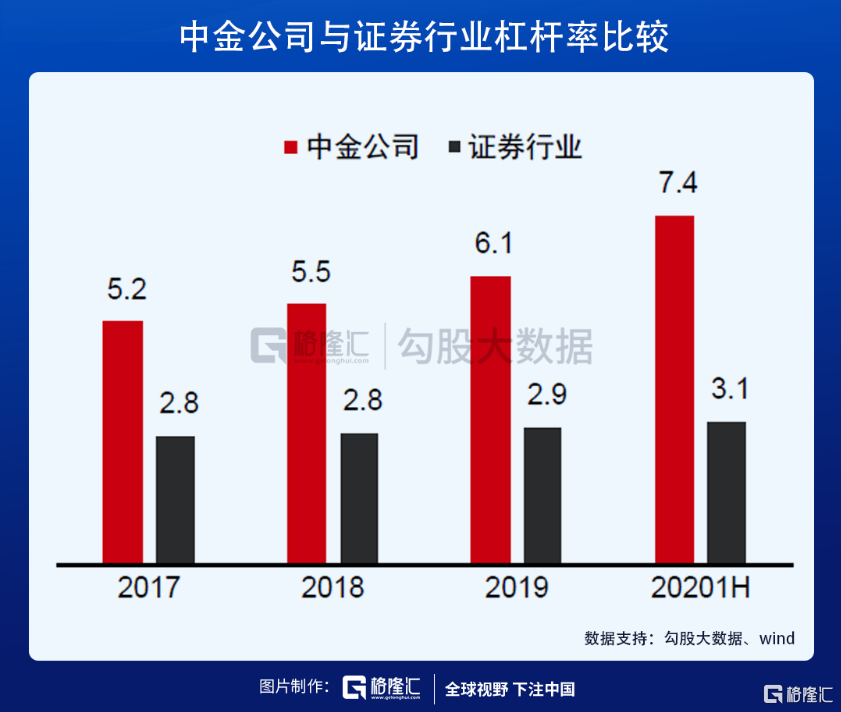

從杜邦分析可以看出,中金高ROE 主要源自財務槓桿優勢。2020 年中期,中金權益乘數為7.4 倍,同期行業為3.1倍。高槓杆背後是公司優秀的“風險定價能力”、“資產負債管理能力”和“對客户需求的把握能力”,這也是投資銀行的專業壁壘所在。

3

投行不再是中金的唯一招牌

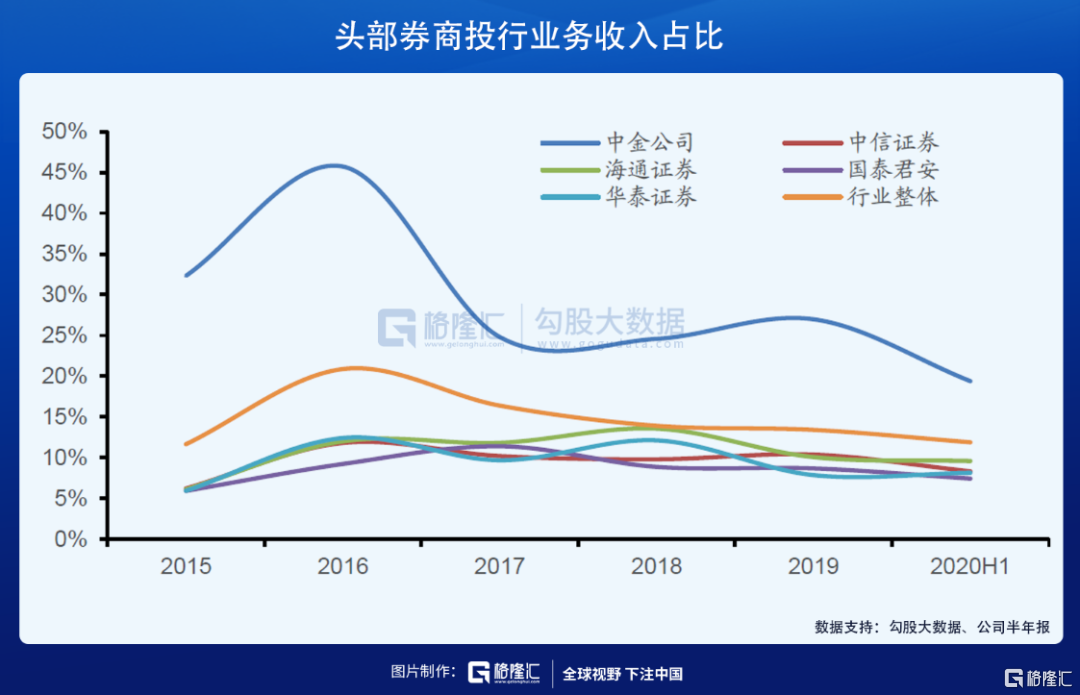

雖然隨着中金重資產轉型不斷深化,投行淨收入貢獻佔比下降至2020上半年的19.38%,但投行業務佔收入比重依然遠高於中信、海通、華泰、國君等國內頭部券商和行業整體。

在註冊制時代的到來,投行業務依舊是中金未來成長一個很大的看點。

2017-2019 年,在持續增長IPO主承銷業務帶動下,中金投行收入年均複合增長率24%。一方面,公司維持了中國鐵塔、郵儲銀行等傳統大項目優勢,另一方面在新經濟領域的佈局進入收穫期,公司接連完成了眾安保險、閲文集團、小米集團、阿里巴巴、網易和中芯國際等科技巨頭的主承銷。

在新經濟公司崛起大勢下,中金依舊保持了IPO主承銷規模第一的地位。

中金在投行業務上不僅業務能力強,而且投資實力也不俗。按照註冊制發行跟投制度,中金通過旗下子公司累計跟投項目18 單,投資規模20.19 億元,當前浮盈24.63 億元,浮盈規模排名行業第一,税後浮盈相當於2019 年淨利潤的43.6%。跟投項目上市存在兩年限售期,浮盈尚未完全體現於會計利潤中,這是未來業績的保障。

而隨着近幾年其他業務的突起,投行已經不是中金唯一的招牌。

股票業務上,2018 年以來,股票業務板塊在公司税前利潤的佔比從22.2%升至37.8%,成為中金最大的利潤來源,也是利潤增速最快的業務板塊。2019 年和2020 年上半年,股票業務税前利潤分別同比增長88.5%和76.3%,是名副其實的成長業務。

財富管理業務上,2017年收購中投證券100%股權後,中金的零售從2016年至2020年上半年實現飛速發展——客户數量從3.0萬户增至339 萬户,營業部數量從23 家增至192 家,客户資產從0.6 萬億增至2.1 萬億,經紀佣金行業排名從22 位升至13 位。

並且,中金還聯手騰訊成立金騰科技,通過騰訊的用户羣體和科技優勢,打造數字化的財富管理模式。

資產管理業務上,隨着我國資管大時代的到來,中金憑藉團隊的實力,發力主動資管。2020二季度中金主動資管規模佔比達81.0%,遠超同業,是其他頭部券商的近兩倍。主動資產管理佔比高已成中金風格,憑藉主動資管深厚經驗,給中金帶來的業績彈性預期很高。

4

中金A股34倍的價格,投資價值幾何

綜合以上的分析,中金目前屬於頭部券商,在我國資本市場不斷髮展和“航母級券商時代”來臨的背景下,會持續保持較快增長,所以也理應享受到行業中龍頭應有的估值溢價。

目前中金在港股的估值是14倍,而按照現在券商同時在AH股的溢價率來看,中金再疊加新股效益,給到200%的溢價應該是大概率事件。

按照這個溢價水平的話,中金A股的估值可以給到42倍,對應34倍的招股價來説,有23.5%的上漲空間。

而通過可比公司估值法來看,前十大券商2020年平均估值為2.1倍PB。考慮到公司已基本完成與中金財富的整合,且騰訊和阿里的入股為公司各項業務科技賦能,進一步打開估值空間。

因此給予中金高於行業平均的估值倍數是十分合理的,保守來看給到中金A股2.4倍2020EPB,按發行後總股本上限計算,對應目標價為33.4元/股,離招股價還有17.8%的空間。