機構:中泰證券

評級:買入

目標價:12.24港元

下半年銷售持續復甦,預計 1-3 季度股東淨利潤同比增長 23.1%

石藥集團通常於 11 月中下旬公佈 3 季報。根據我們的瞭解,公司 3 季度的銷售情況好於2 季度。我們維持早期年的盈利預測,預計 1-3 季度營業額與股東淨利潤將分別同比增長17.6%與 23.1%。根據國家統計局公佈的數據,醫藥製造業 7-8 月份收入與利潤增長均逐步回暖,而利潤增速明顯快於收入增速,我們認為這是由於利潤率較高的腫瘤與心腦血管等專科藥的銷售恢復的原因。石藥集團是國內腫瘤與心腦血管板塊的行業龍頭,公司在製藥板塊中較早走出新冠陰霾。

新藥研發快速推進,多個重磅創新藥即將進入收穫期

公司創新藥研發快速推進。公司管理層表示,廣受市場關注的抗感染藥物兩性黴素 B 目前審批情況非常順利,預計將於四季度獲批。公司早前於 8 月 25 日公佈,用於淋巴瘤與乳腺癌等的重磅創新藥鹽酸米託蒽醌脂質體上市申請已獲國家藥監局受理,我們預計將於 2021 年下半年獲批上市。除此以外,重磅新藥抗 RANKL 單克隆抗體(JMT103)也處於三期臨牀階段,我們預計將於 2022-23 年上市。

預計明年將於科創板上市,所獲資金將進一步夯實公司資金實力

公司於 2020 年 5 月底宣佈計劃在國內科創板上市,公司管理層表示目前進展非常順利,預計將於明年登陸科創板,我們認為回科創板上市募集資金將進一步夯實資金實力並創造出更多優質新藥。

維持“買入”評級,目標價調整為 12.24 港元

我們認為目前市場在醫藥行業中偏向於生物科技股,但是石藥集團基本面良好。我們維持原有盈利預測。公司 5 股送 3 股計劃並且已經於 10 月 15 日除淨,我們因此將目標價從 20.10 港元下調至 12.24 港元,對應 23.8 倍 2021E PER,較目前股價有 26.3%上漲空間。

風險提示:

1)藥品降價影響公司股價表現;2)新冠疫情反覆導致經營受影響;3)新藥臨牀試驗及審批進度慢於預期

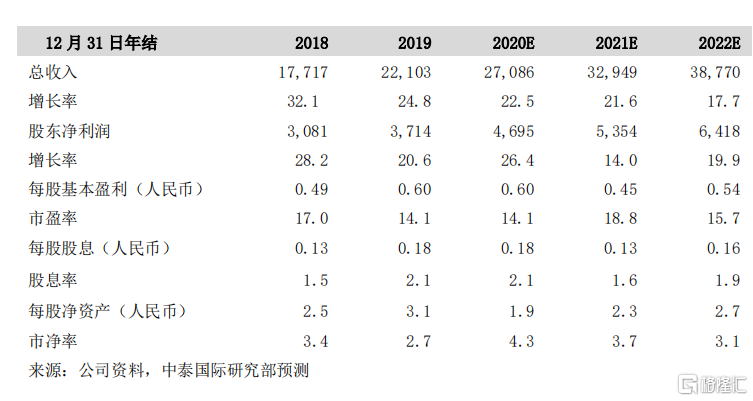

主要財務數據(12 月 31 日年結,百萬人民幣)(更新至 10 月 15 日)