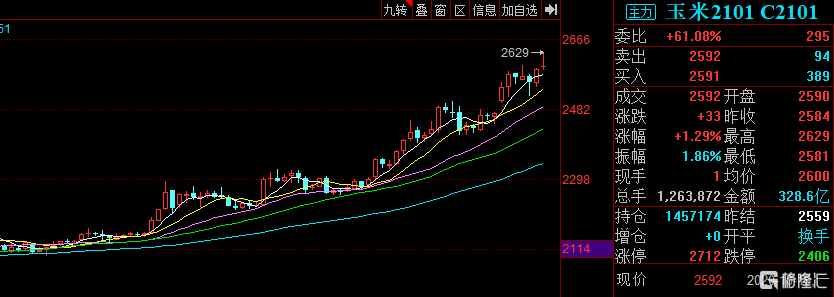

近日,玉米市場一路高歌猛進。雙節過後,現貨玉米均價最高超過了2600元/噸(人民幣,下同),與2017年底部相比每噸漲逾千元,漲幅超62%,創4年以來新高。

大連商品交易所玉米期貨主力2101合約上週五收盤價2601元/噸,最高2602元/噸,創2004年9月上市以來新高。截至發稿報2592元/噸,今年以來累計漲幅近43%。

數據來源:IFinD

數據來源:IFinD

玉米價格攀升,帶動今日A股玉米概念開盤大漲,截止午盤漲幅收窄。登海種業領漲7.6%,荃銀高科漲6.4%,隆平高科漲4.2%,史丹利、北大荒漲逾3%,豐樂種業、神農科技、農發種業等跟漲。

數據來源:同花順

數據來源:同花順

玉米為何大漲?

玉米是我國產量最大的糧食作物,其價格加速上漲,是受到多重因素共同刺激所致。

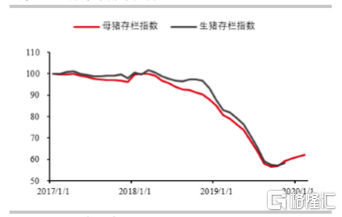

首先從供需角度分析。需求面上,相比上年度非洲豬瘟背景下的需求疲軟,今年生豬存欄持續大幅回升,奠定了玉米需求趨勢性好轉的基礎。農業農村部數據顯示,2020年9月,全國生豬存欄環比增加2.87%,連續8個月增長。目前,全國生豬和能繁母豬存欄均恢復到正常年份80%以上的水平。

(數據來源:農業農村部,華泰期貨研究院)

根據中國飼料工業協會公佈的最新數據,2020年9月飼料總產量2440萬噸,環比增長6.2%,同比增長18.1%;2020年前三季度,飼料總產量18256萬噸,同比增長7.8%。飼料需求的快速恢復支撐了實際需求增加,也提升了市場信心和預期,奠定了玉米價格上漲的基礎。

除飼料用玉米以外,近年來,我國工業用酒精、燃料乙醇、澱粉等玉米需求同樣大增。

再從供應面來看。首先,由於2019/20年度大豆的種植效益高於玉米,且2020/21年度國家給予大豆的生產者補貼高於玉米200元/畝,導致農户種植大豆的積極性普遍提高。黑龍江省大豆協會調研情況顯示,大豆種植面積的增加,使玉米種植面積減少15%左右。

其次,8月末9月初東北產區接連遭遇三次颱風,部分地區出現大面積倒伏,風災導致的大面積倒伏對玉米產量的後期形成造成一定影響,預計2020年玉米單產較上年有所下降。

據農業農村部信息中心和國家糧油信息中心的數據顯示,2020-2021年玉米產量將達到2.65億噸,同比去年增加400萬噸;年度玉米消費量2.93億噸,較去年同比增加1300萬噸。因此,預計2020-2021年度的玉米需求缺口為2800萬噸。

目前在新糧上市後,各個主體的建庫意願強烈;同時在玉米價格上漲的趨勢下,農民也有惜售的心理,更加劇了供需不平衡局面的形成。

此外,從宏觀角度來看,玉米價格上漲有其必要性和合理性。目前國家相關部門此前多次表示:玉米價格屬於恢復性上漲,目前的價格仍處在合理水平。

農業農村部部長韓長賦受訪時稱,今年稻穀、小麥、玉米三大糧食比年初和去年同期都有所上漲,漲幅並不大,屬正常的市場波動。並且強調應當全面理性看待糧價的合理上漲,目前糧價總體還是偏低的。

玉米後市展望

目前玉米市場現貨價格大漲,但展望市場未來走向,仍然存在許多矛盾。

一方面,強颱風造成東北地區種植區大規模倒苗,使玉米收種進展較過去慢2/3左右,且收種花費增漲。本地農民預估,吉林省及黑龍江到十月底都無法收完;另外,強颱風造成倒苗地快新季玉米限產,力度預估在500-1000萬噸。

另一方面,高糧價不利於穩定物價,宏觀調控可能出手。傳言稱國家將投放2000萬噸稻穀與1000萬噸小麥到飼料企業,由四大國有糧食企業承辦,拍賣底價1300元/噸;進口玉米增加,代替品對玉米價格漲幅的連累不可忽視。據統計,2020-2021年度中國進口玉米數量已有770萬噸。

結合兩方面考慮,玉米市場減產和惜售情緒支撐缺口邏輯、生豬恢復需求面確定,大連玉米期貨盤面還會受到進一步支撐。但同時要考慮政策以及疫情因素的變化。

股市方面,目前玉米價格不斷上衝,導致下游以玉米為原料的飼料價格比上年同期上漲超過7%;玉米酒精價格9月同比上升幅度超過22%;玉米澱粉價格,上漲幅度超過30%。對主營種業銷售,或以玉米作為原料的深加工企業形成利好。

從業績來看,登海種業最新發布的三季度業績預告顯示其業績大幅上升,5719萬元的淨利潤相比上年同期的1204萬元,同比上升近400%。其利潤主要來源於玉米雜交種;豐樂種業三季度業績預告淨利潤1750萬元,相比去年同期602萬元,同比上升191%。其種子產業淨利潤同比增加。

數據來源:同花順

數據來源:同花順

隨着新冠肺炎疫情影響下降,預計玉米深加工下游消費好轉,行業開工率有所提高,工業消費將繼續增長。