新能源汽車產業鏈近期有不俗的表現:整車龍頭比亞迪十月初至昨日以來,累計漲幅13.17%;鋰電龍頭寧德時代十月初至昨日以來,累計漲幅14.05%。鋰電四大材料中當升科技、德方納米、容百科技、多氟多等也均有不錯表現。

數據來源:富途牛牛

但今日(10月16日)受到大盤調整的影響,疊加前期漲幅較大,新能源汽車產業鏈相關公司股價從高位回調。前期漲幅較大的比亞迪、寧德時代收盤跌幅分別為2.85%、4.40%,其他相關公司股價也均有回調。

港股方面同樣如此,昨日漲幅較大的五菱汽車也因前期股價漲幅較大,股價回調。昨日五菱汽車漲幅一度超60%,最終收盤漲幅42.42%,而今日股價大幅高開拉昇後持續回落,而收盤跌幅達13.83%,比亞迪股份則下跌3.86%。

數據來源:富途牛牛

美股方面,蔚來汽車兩天的連續大漲更是引發市場重點關注,蔚來10月14號大漲22.57%,並且15日持續上漲5.92%。報28.7美元,總市值381.6億美元。其他造車新勢力也有不俗表現,小鵬汽車、理想汽車14、15日兩天累計漲幅分別為12.83%,5.51%。截止發稿,美股尚未開市,今日表現如何有待市場驗證。

數據來源:富途牛牛

歸根結底,最近新能源汽車上市公司的股價表現優秀主要是由於9月份新能源車產銷強勢增長。“金九銀十”,新能源汽車消費旺季來臨,9月的銷量大幅增長,行業復甦明顯。

2020年9月中國新能源汽車產量為13.6萬輛,同比上漲48%;銷量為13.8萬輛,同比上漲67%。而2020年1-9月新能源汽車累計實現的產銷量分別為73.8萬輛和73.4萬輛,同比分別下降18.7%和17.7%,累計產銷降幅較8月分別收窄7.5Pcts和8.7Pcts。

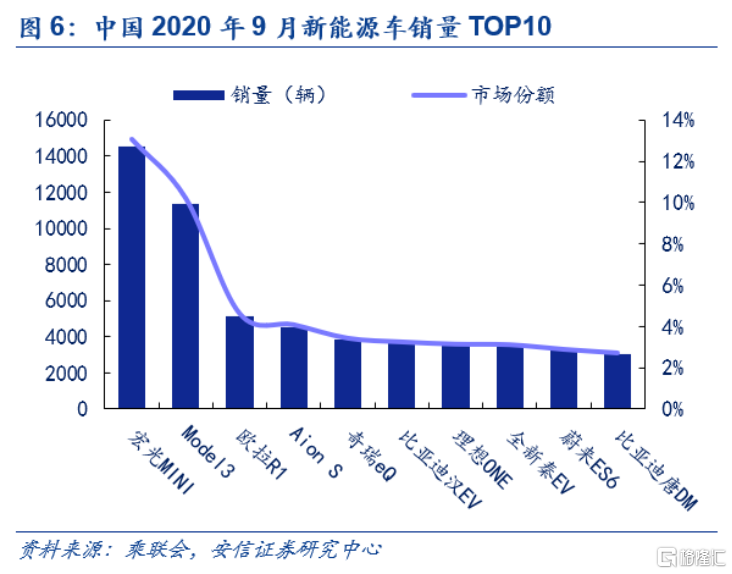

車型方面,宏光MINI EV 9月銷量火爆,達到1.45萬輛,位列銷量第一;特斯拉Model 3本月銷量1.13萬輛,排名第二。特別要指出,五菱宏光MINI EV上市即成爆款,成為全球銷量最快破萬的小型新能源車。而9月特斯拉Model 3國內銷量1.13萬輛,略低於8月的1.18萬輛,銷量排名第二;Model 3 1-9月累計銷量為7.99萬輛,持續保持領先,銷量市場份額超過13%。

新能源車銷量的TOP 10中,呈現了高端純電和A00級別的小型純電轎車兩極分化的情況。宏光MINI、歐拉R1、奇瑞eQ等是A00級小型純電動汽車,價格在5萬以下,主打的是低線城市的家庭出行用車。而Model 3、比亞迪漢EV、蔚來ES6、比亞迪唐DM等是主打高端的純電動汽車,價格均在20萬以上,主打一、二線城市,尤其是限牌城市。

在車市整體回暖、新能源車下鄉利好政策等利好因素疊加下,在低線城市中短途代步方面的剛需和價格優勢,是A00級純電動轎車熱銷的主要因素。因為我國城鎮居民日常出行里程在30公里以內,中大型城市的通勤里程也在60公里以內,中短途代步出行需求龐大。

而高端純電動車方面,在整體汽車行業補貼退坡的大背景下仍然有着不俗的銷量,主要是特斯拉這超級品牌的帶動下,加速了市場的培育,使得其滲透率持續提升。並且國內新能源電動車企不停地追趕,加快自身技術改進,加速整車OTA、自動泊車、自動駕駛等技術的提升,使得新能源車有更好的用車體驗和卻別於傳統汽車的特色功能,讓整個純電動汽車市場快速發展。從中可以得知,全年新能源汽車仍然有不俗的銷量,而不是曇花一現。那麼在新能源汽車回暖的帶動下,相關環節有哪些看點?

1、磷酸鐵鋰佔比回升

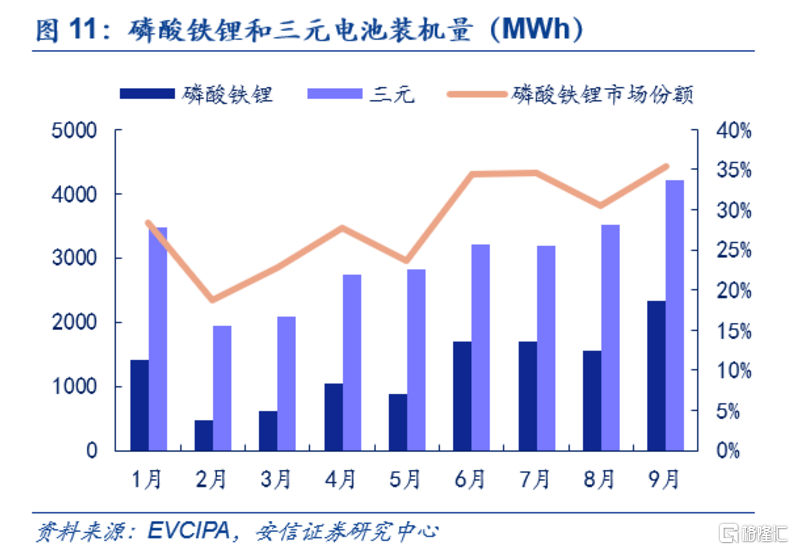

隨着新能源汽車的銷量回暖,佔新能源汽車的成本40%的動力電池也同樣受益,動力電池裝機量顯著回暖。9月動力電池裝機量約6.6GWh,同比增長66.4%,第三季度裝機總量達16.6GWh,較去年同期增長28%。

在動力電池中,三元電池具有能量密度高,續航能力強的特點,而磷酸鐵鋰電池具有安全性好,成本低的特點。因此三元和磷酸鐵鋰兩種電池技術路徑在動力電池的應用中兩分天下。

具體來看,三元電池裝機量9月4.2GWh,同比增長45.1%,三元裝機份額佔比63.8%;磷酸鐵鋰9月裝機量2.3GWh,同比大增146.1%,磷酸鐵鋰裝機市場份額達35.4%。磷酸鐵鋰裝機市場份額佔比持續提升。

在補貼逐步退出,新能源汽車市場化的大步伐之下,磷酸鐵鋰電池的價格低、安全性高等優點重新被市場認可,尤其是在寧德時代磷酸鐵鋰CTP電池與比亞迪的刀片電池的推出之後,讓磷酸鐵鋰電池的性價比更加顯著。熱銷的宏光MINI EV搭載的是磷酸鐵鋰電池,因此能在價格上低於競爭對手歐拉R1一半以上,憑藉着時尚的外觀與較低的價格,成為市場最大的黑馬。

並且,在此前特斯拉電池日上,特斯拉宣佈準備將磷酸鐵鋰用於Model 3車型;與此同時,大眾在8月中國汽車論壇上,明確未來將採用磷酸鐵鋰電池。梅賽德斯-奔馳則在10月的戰略發佈會上,提出中低續航版本採用磷酸鐵鋰電池的想法。

目前,主流車企引領下,未來磷酸鐵鋰路線與高鎳三元路線將長期共存,並且磷酸鐵鋰的佔比會持續回升。德方納米、寧德時代、比亞迪、國軒高科等是磷酸鐵鋰產業鏈相關標的。

2、六氟磷酸鋰漲價

在鋰電環節,除了磷酸鐵鋰的佔比會持續回升的,還有電解液漲價的投資機會。鋰離子電池其由正極、負極、電解液和隔膜組成。六氟磷酸鋰作為電解液的核心,是目前商業化應用最廣的鋰鹽,可替代性較低。

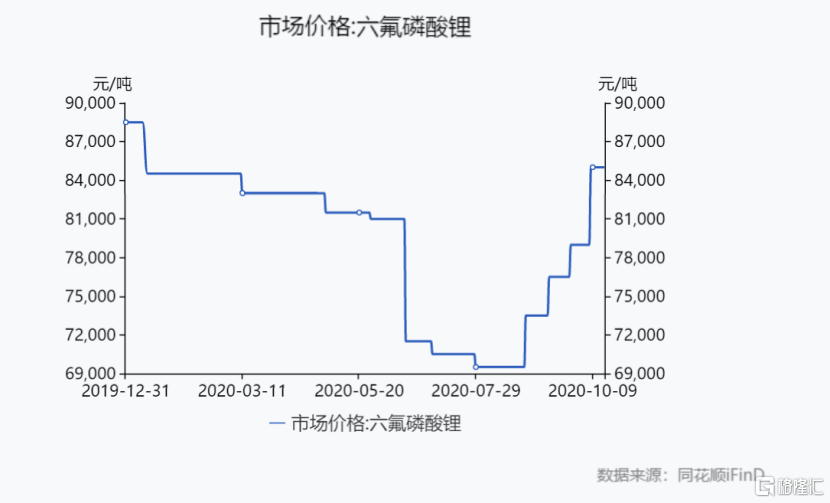

電解液沒有明顯的產能瓶頸,其價格主要跟隨原材料波動,本輪電解液漲價就是由於六氟磷酸鋰和溶劑價格上漲所導致的。六氟磷酸鋰是電解液的成本重心,成本佔比50-60%,其價格變動直接決定了電解液的價格走勢。

六氟磷酸鋰的價格在近期出現急漲。10月16日國內六氟磷酸鋰成交價在8.5萬元-9萬元之間,較9月底已經上漲了至少10000元/噸。據悉,自9月中旬國內已有多家六氟磷酸鋰生產企業宣佈對外停止相關原材料報價。

六氟磷酸鋰進入壁壘較高,因為投資強度大,具備較強的規模效應,行業內領先企業具備成本優勢。並且六氟磷酸鋰性質不穩定,對於儲存條件要求非常嚴格,長期保存會導致產品變質。因此存在庫存量小、庫存週期短的特點。今年上半年行業需求不景氣,導致六氟磷酸鋰行業庫存不高。鋰電的需求持續增長,使得六氟磷酸鋰的需求和價格快速提高。

根據中銀證券預測:2020年下半年六氟磷酸鋰需求量2.06萬噸,環比增長36%,有望帶動行業產能利用率從上半年的55%提升至74%,短期供需格局邊際改善明顯。長期來看,新能源汽車銷量有望高增長,帶動六氟磷酸鋰需求高增長,行業進入低速擴產期,新增供給有限,供需格局有望持續改善,促進六氟磷酸鋰價格觸底反彈,六氟磷酸鋰企業盈利有望持續修復。戰略佈局縱向一體化的電解液龍頭天賜材料,天際股份、多氟多是六氟磷酸鋰產業鏈相關標的。