機構:光大證券

評級:買入

目標價:16.34 港元

◆深耕河南,打造新型生活方式服務平台

公司深耕河南省,未來佈局華中六省。截止 2020 年 6 月 30 日,總合約面積 1.44 億平米,總在管面積約 7000 萬平米。公司立足建業集團在省內的積澱,積極聯合外部資源,致力於打造新型生活方式服務平台。

◆業務板塊:物管+資管雙驅動

1)以住房為中心的物業管理及增值服務。2017-2019 年,該業務線分別收入 4.2、6.2、13.4 億元,佔總收入的 91.5%、89.4%、76.4%,三年複合增速 78.4%。2020 年上半年,該業務線收入+59.3%至 8.4 億元。

2)以在線購物、旅遊、餐飲為中心的生活服務,主要包括建業+平台、旅遊服務、建業大食堂。2017-2019 年,該業務線分別收入 0.2、0.6、3.1億元,佔總收入的 5.2%、9.0%、17.6%,三年複合增速 259%。2020 年上半年,該業務線收入+51.6%至 1.73 億元。

3)以住宿、購物、娛樂為中心的商業資產管理及諮詢服務,主要包括酒店、商業資產及文旅綜合體管理。2019 年,商業資產管理和文旅綜合體管理首次貢獻收入。2020 年上半年,該業務線收入+22.2%至 0.45 億元。

◆經營策略:深耕省域,打造服務體系

受益於建業集團的省域化發展戰略,公司物業管理及增值服務已覆蓋河南全省 18 個地級市(包括 104 個縣級市中的 94 個)。隨着母公司項目交付,以及圍繞已有項目開展收併購和外拓,公司於河南省內的項目密度將進一步提升。未來有望通過輕資產項目及外拓、併購進入華中六省。公司作為建業集團下輕資產運營平台,匯聚了集團內部資源及一系列電商平台、知名企業、品牌等外部資源。截止 2020 年中,註冊用户超 280萬。2019 年建業+實現 GMV4.3 億元,2020 年上半年實現 GMV3 億元。

◆投資建議

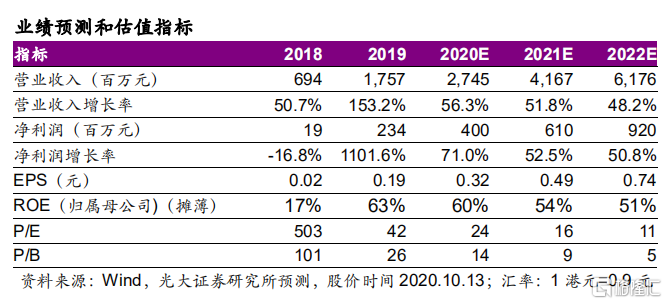

公司深耕河南,具備區域和項目密度優勢,目前已建立較完整的本地生活服務體系。我們預測公司20-22年EPS為0.32/0.49/0.74元,對應20-22年 PE 為 24/16/11 倍。綜合來看,我們認為公司 2021 年合理估值為 30 倍,給予公司目標價 16.34 港元,首次覆蓋給予“買入”評級。

◆風險提示:人工成本快速上升風險;增值服務拓展不確定性風險;關聯方依賴風險;外包質量風險。