三季度業績披露的帷幕緩緩拉開,又是一個上交成績單的緊張時刻。

領頭者害怕掉隊,後進生渴望超越。

在免税業,頭部大佬中國中免是時候得緊張起來了。

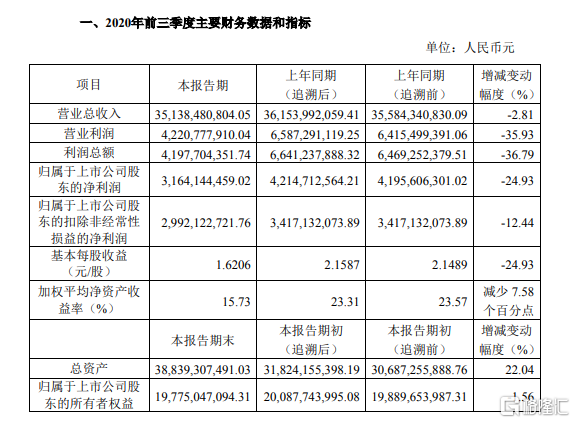

近日(10月12日),中國中免發佈業績快報,前三季度營收淨利呈現“雙降”之勢。

“公司實現營收351.38億元,同比下降2.81%;歸屬於上市公司股東的淨利潤31.64億元,同比下降24.93%。”——公開數據

數據來源:官方公告

整體來看,這一不盡人意的業績其實在意料之中,畢竟今年以來,受疫情影響,公司的免税業務遭受較大的衝擊,好在後期國內疫情得到有效防控,疊加海南離島免税新政的利好實施,中國中免才有所消化部分負面影響。

“第三季度,公司實現營業總收入158.29億元,較上年同期增長38.97%,實現淨利潤22.34億元,較上年同期增長141.90%。”——公開數據

然而,即便是所謂的意料之中,這一結果並不能叫人滿意,畢竟人們一向對龍頭的期許更高,再加上近期免税行業的新動盪、以及其股價起伏明顯...這一系列的現象都在釋放着一個信號。

焦慮來了,利空情緒也跟上了,對中國中免這一高估值的熱情也許該再降降温了。

身披明星光環的概念

談及今年資本市場的新寵兒,一定得給免税概念留個好位置。

作為2020年火起來的新概念,它可謂是得到了現行形勢下的多重積極助力。

為實現經濟內循環,政策端的利好,市場的積極參與,再加上簡單、穩固的"高毛利、高增長”邏輯,使得這一新概念受到了前所未有的熱情追捧。

尤其是處於這一特殊的疫情時期,出入境受到有效限制,國人的免税消費需求逐步迴流,為國內免税行業提供了藍海機遇。

中國境內外奢侈品消費情況

圖片來源:麥肯錫報告

在海南免税新政實施後,7月1日至9月30日,海南離島免税購物金額達到86.1億元,同比增長227.5%;購物人數129萬人次,同比增長62%。

新政執行以來離島免税銷售規模及客單價情況

圖片來源:西部證券

今年國慶,受新政影響,海南免税熱風不斷颳起,也爆發了一定的消費熱潮。

根據海關總署公佈的數據,10月1日至8日,海口海關共監管海南離島免税購物金額10.4億元、旅客14.68萬人次、免税品99.89萬件,同比分別增長148.7%、43.9%、97.2%。

“受政策刺激,免税概念企業第三季度註冊量同比增長7842.1%,環比增長320.4%。”——公開數據

圖片來源:網絡

而由於行業具有高壁壘,獲取免税牌照具有一定的難度,擁有高壟斷性,這一特許經營制帶來的紅利是十分可觀的,畢竟物以稀為貴,以至於沾上"免税”二字的企業基本都容易走嗨,更何況手握牌照的“金字塔上的企業”了。

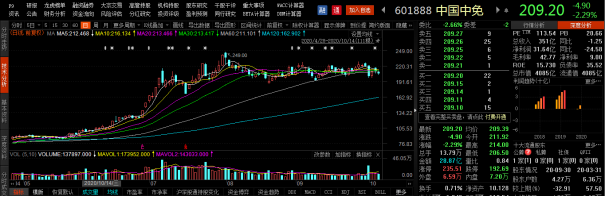

龍頭中國中免深受外資垂青,股價不斷創出新高,今年以來累計漲幅超過137%,總市值4085億元,動態市盈率高達179倍,實在驚人。

數據來源:Choice

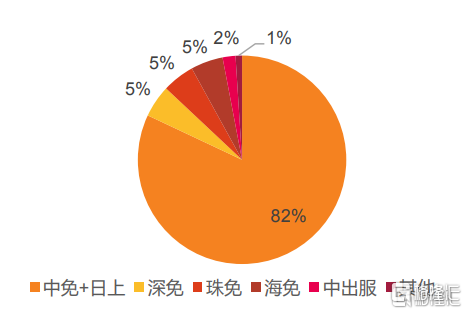

事實上,截止目前,市場上共發佈了10張免税牌照,其中3張歸屬於中國中免,其他7張分別歸屬於格力地產、深圳國資委、國藥集團、中國旅遊集團、王府井和海南省國資委。

而在這其中,中國中免是國內唯一一家擁有全免税牌照的公司,這意味着:其不僅可以經營近年佔大頭比重的機場免税店和離島免税店(“一天賣出一個億”的四家海南免税店均為其所有),也可以有底氣去發展目前份額相對較小但潛能較大的市內免税店。

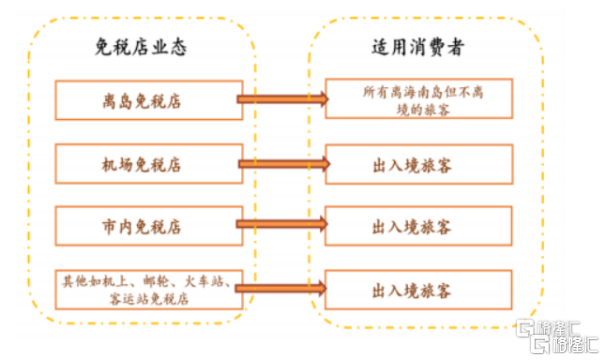

“國內免税市場主要依賴於機場免税店,離島免税貢獻部分銷售額,市內免税佔比不足1%...對比具有發達的免税市場的韓國,去年其市內免税銷售180億美元,比例高達85%,佔絕對主導地位。”——公開數據

我國免税店業態以及適用消費羣體

資料來源:天風證券

可以發現,中國中免在目前的行業競爭格局中更為凸顯,處於一定的寡頭地位,尤其是在市場氣氛帶動的資金炒作之下,藉着提前消化對免税行業的高增長預期,股價不斷突破歷史天花板,一舉成為明星股。

我國免税行業的市場競爭格局

數據來源:天風證券

然而,除去龍頭屬性,由火熱炒作帶動的高估值終究是存有一定的風險,尤其是在免税牌照發放成為趨勢,市場競爭格局頻現新玩家的情況下,遍地開花雖好,但對龍頭“並不友好”,市場顯然提前為中國中免焦慮了,這也許就解釋了為何國慶假期後的第一個交易日中國中免暴跌的原因。

“新玩家”帶來新衝擊?

顯然,引起中國中免此前出現暴跌的原因來自所謂的潛在對手的出現。

日前,復星旅文宣佈與海南省發展控股有限公司簽署戰略合作框架協議,公司與其旗下全球精品(海口)免税城有限公司簽署協議,將在旅遊零售、海內外客流導入海南、優質旅遊和商業項目的開發及運營等方面深化合作。

除此之外,作為全球最大的免税店之一——Dufry,將攜手阿里巴巴組建中國合資公司,以發展國內的旅遊零售業務(Dufry持有合營公司的49%權益,阿里巴巴持有51%權益)。一方面,Dufry將向合營公司注入目前在中國的旅遊零售業務,並通過其供應鏈和運營能力作為支持;另一方面,阿里巴巴將提供在國內的網絡和數字化能力。

這對全球免税巨頭Dufry無疑是一次如救命稻草般的合作,畢竟疫情對其業務衝擊過甚(2020年上半年Dufry收入約17.34億美元,同比降幅達到62%),而通過加強對線上線下消費場景的互聯互通,利於其銷售渠道的多元化,也可提升其抗禦風險能力。

雖説這一合作或更多聚焦於跨境電商方面,且目前尚未有外資或者中外合資公司持有免税零售牌照的先例,在一定時期內這一舉動將不會改變免税業的現有競爭格局,但這足以為Dufry的主要核心競爭對手(2019年全球旅遊零售商排名前五Dufry、樂天、新羅、中免、拉加代爾)——中國中免引發一定的警惕意識,即未來可能面臨的競爭挑戰。

畢竟就目前的形勢來看,為保持足夠的市場活力,國內免税業是鼓勵適度競爭的。

現今,在政策和市場的雙重發力之下,免税業駛向發展快車道,其中,最為顯著的一點便是入局者層出不窮,都想來分一杯羹。

這是符合免税牌照逐漸放開這一背景所出現的合理現象,畢竟在一定的充分競爭下,做大且做好蛋糕需要市場競爭主體的多樣性去為行業體量體系升級帶來先決前提。這也是為什麼劍指下一個“免税天堂”的海南採用招標等市場化競爭方式選擇並確定新增加的海南離島免税購物經營主體的重要原因。

在此背景下,中國中免作為目前市場絕對龍頭的壟斷地位有着“被弱化”的可能,疊加國內免税業還未進入成熟期,相關消費比例人羣潛力還未深入發掘(目前我國免税品整體銷售規模佔全球比重僅7.8%,我國居民在境內的免税購物滲透率在10%-23%,遠低於日韓),以及近期釋出的業績表現或放大這種受衝擊的潛在焦慮,對於高估值的它,在後期,競爭挑戰會有,合理回調也會存在。

結語

基於拉動內需的先行前提,消費的長期性增長趨勢一如既往,其中,免税這一新晉板塊因確定性高,具備一定的爆發式增長空間,受到市場的熱情追捧也是可以預見,此時人們看好的是行業成長的樂觀預期以及牌照的稀缺性。

而作為其中的“C位”——中國中免的霸主地位順勢受到了認可,贏得了高估值的看好,此時市場看多的是其身上的壟斷標籤。

雖説目前而言,Dufry等對手的“試探”在短期內並不會撼動其護城河,但潛在的市場競爭對手在後期只多不少,隨着免税牌照的鬆綁,新玩家逐步入局,中國中免的既有份額和市場地位難免會受到挑戰,畢竟競爭格局處於時刻變化中,倘若其絕對壟斷屬性失去權威性,其免税業務被過度預期化的擔憂便會湧上心頭,重新審視其價值是必然之舉。

因此,面對這4000億的估值,莫要被既有的高估值光環晃暈了頭。