機構:興業證券

評級:審慎增持

目標價:51.18 港元

投資要點

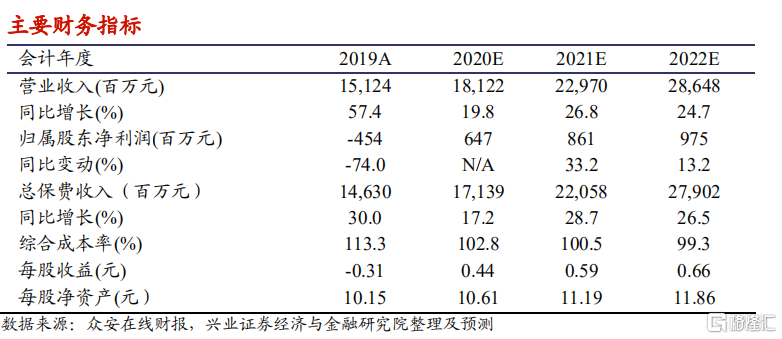

首次覆蓋給予公司“審慎增持”評級,目標價 51.18 港元。眾安以保險業務為主要營收來源,科技賦能保險並輸出變現,當前承保結構優化,業績成長性優於傳統財險公司。參照眾安在線的歷史估值水平及未來成長預期,我們採用 3.65 倍 PS 對其估值,給予目標價 51.18 港元。眾安目標價較當前股價有 27.31%的漲幅。2020 至 2022 年,眾安目標價對應的 PS 值分別為 3.65、2.88、2.31,建議投資者關注。

保險科技公司,科技賦能保險並輸出變現。

專注保險科技,具備相對優勢。眾安錨定保險科技賽道,經歷雲端系統、開發平台、輸出變現三階段;2020H1 科技研發投入 4.28 億元,佔營收 5%,高於平安的 1%。2020 年 7 月,眾安被恆生指數公司納入恆生科技指數(HSTECH)。

科技業務效益顯現:主要貢獻是賦能產品設計、銷售、風控、理賠等保險全產業鏈;次要貢獻是輸出保險核心系統以變現,2020H1 科技輸出收入 1.2 億元,佔營業收入的 1.4%。

互聯網財險龍頭,持續推進健康生態,承保質量邊際改善。

互聯網財險龍頭:公司以健康、生活消費、消費金融、汽車、航旅五大生態圈觸達客户並承保。2020H1 保費收入 67.7 億元,互聯網非車險及財險市佔率各為 24.3%、18.2%,均位列全國第一。

高價值健康險生態:2020H1 健康險保費佔 44.3%;拳頭產品尊享 e 生醫療險目前累計迭代 17 次;公司以“健康險+暖哇科技+互聯網醫院”打造高價值健康生態,兼具保險+健康管理+醫療科技屬性,空間廣闊。

綜合成本率有望下降:20H1 保費結構為:健康生態(45.1%)>生活消費(28.4%)>消費金融(11.1%)>汽車(6.8%)>其他(4.6%)>航旅(4.1%),結構優化致使 COR 同比下降 4.8pcts 至 103.5%,並帶動歸母淨利潤增長 418.8%至 4.9 億元。2020 年 COR 下降的確定性強。

多線佈局提升發展空間:ZA Bank 系中國香港首家虛擬銀行,截至 2020年 6 月 30 日已吸收存款超過 24 億港元;ZA Insure 於 2020 年 5 月獲得中國香港互聯網壽險牌照並開始營業。二者拓展公司長期發展空間。

風險提示:1)資本市場波動;2)保費收入增速不達預期;3)互聯網保險、健康管理及保險科技行業政策變動風險;4)公司經營風險。