近期市場行情震盪,昨日兩市成交量創下近3個月以來的新低,也是直接帶來交易情緒的冰點。

但是作為A股投資代表人物之一的高毅馮柳,絲毫不懼市場的震盪,豪擲上億資金加倉。

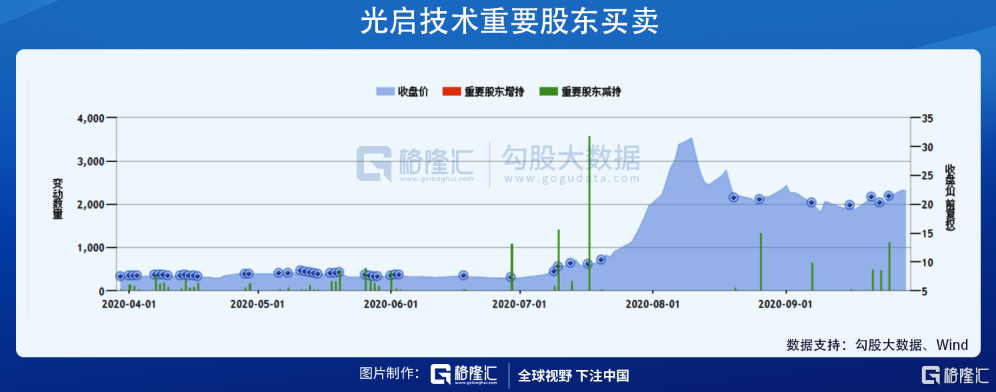

根據昨日盤後大宗交易記錄顯示,馮柳管理的高毅鄰山1號基金御用營業部深圳國信證券深圳振華路砸下近3億買入1600萬股光啟技術。溢價率在14.12%,摺合成本便是18.30元/股。

這隻股在7月份、8月份被國信證券深圳振華路第一次買入,分別是1500萬股、2318.56萬股,總共持有5418.17萬股,根據其折價率大致估算其成本15.57元/股,持倉市值5.46億。

1

PPT公司

光啟技術,很多人説它是"披着皇帝新衣的PPT公司",老闆叫劉若鵬,被稱為是"深圳新生代科技專家",2009年從美國杜克大學回來後,率領他的團隊成功研製出了"隱形衣",這一成果被《科學》雜誌刊登,劉若鵬是第一作者。

這種隱形衣類似變色龍,隨着周圍環境而變化,其關鍵原理是"形狀和材料",形狀用來消除大部分的回波,材料用來吸收電磁波以至於不被雷達發現,給人視覺上形成一種隱身的感覺。這種黑科技用於軍事上,以避免船艦和坦克被雷達的微波探測系統發現行蹤,提升作戰能力,這種材料被稱為"隱身材料"。

光啟技術的前身是做汽車零配件的"龍生股份",通過先定增募資再資產注入的方式,以4.46億的自有資金併購了超材料業務主體"光啟尖端",形成商譽3.21億。保留原有汽車零配件業務,切入了軍工尖端裝備"超材料"領域,搖身一變"光啟技術"。

但是上市之後並沒有好好發展業務,在資本市場混的風生水起,劉若鵬在A股、港股以及澳洲各有一家上市公司,韭菜割了一茬又一茬。

業務上,含汽車零部件業務的整體利潤也就1.28億,2017年,光啟技術切入超材料業務後,公司的收益質量反而大幅下滑,核心利潤在2017年達到歷年頂點後,2018年、2019年反而下滑到比之前只做汽車零部件還差的水平。直到2020年上半年,超材料業務的營收才第一次超過原來的汽車零部件業務。

8月27日,光啟技術發佈半年報,上半年實現營業收入約為2.26億元,同比增長13.72%,歸屬於上市公司股東的淨利潤約為7063萬元,同比增長40.1%,報告期內,超材料業務實現營業收入1.39億元,較上年同期增長126%,佔合併營業收入的比例從30.93%大幅增長到61.46%。

所以本來在前兩年業務下滑,光啟技術的股價表現平平,一直被吐槽,但是今年其股價走出一波大行情,成為今年妖股代表。從7月初到8月中旬高點位置,累計漲幅近4倍。

值得一提的是,馮柳在光啟技術股價啟動後第一波調整期也就是8月17日通過大宗交易買進,次日馬上開啟第二波上漲行情。不得不説馮柳買入的時機之準,同時在8月份持續加倉。

2

光啟技術為什麼成妖股?

首先是它的產能,在7月份,光啟技術公告公司產能打滿,銀星基地完成產能擴建,產能提升至8000公斤,計劃投資總額為14.9億的順德基地項目,一期建設已經完成,預計今年12月投產,產能可以達到40000公斤,能滿足客户對超材料尖端裝備產品未來3-5年的交付需求。

同時,一份“光啟尖端通過成都某重要客户的外包合格供方資格審查”的公告顯示,光啟技術已經拿下航空領域的重要客户,並且由超材料成品供應商,晉升成為航空“成品+機體結構”的雙料供應商,獲客能力得到進一步增強。

另外,軍工行業在7月份非常強勢,主要因為從2015年至今,軍工調整了五年,很多股票回到了歷史低位,屬於超跌,同時軍工企業業績出現明顯的轉折性增長再加上今年是“十三五”收官之年,同時又即將迎來“十四五”的開局之年,國家在國防軍工板塊上的持續投入。

在利好和行業趨勢景氣的情況下,光啟技術成為今年軍工行情的龍頭股,但是募投項目還能不能順利推進,還要且看。而且股價已經被炒作上去了,作為以前一直割韭菜的光啟技術不出意料的出現大筆減持。

儘管光啟技術無論是業績還是業務發展均是疑點重重,高毅馮柳已經累計買進光啟技術近8個億的倉位,不過持倉成本很低,在這隻票的浮盈豐厚。進一步加倉這隻問題重重的個股,能否帶來較大回報,還很難難説。

3

馮柳的倉位遭遇大回撤

馮柳最知名的便是“弱者體系”,簡單來説,就是願意承擔更多的風險去買入目前業績不太好的公司,以換取後面業績與估值修復時的更高回報。在近期市場震盪中,馮柳的倉位遭遇的大幅度的回撤。

同仁堂,在8月份初產生一筆鉅額大宗交易,買方為國信證券深圳振華路營業部,成本價在26元附近。這家公司是典型的弱者體系。這家公司擁有300多年的老品牌,同時在2009年-2017年間,營收一直保持着10%以上的增速,但是自2018年以來其營收增速跌破10%,2019年更是出現負增長,不及2017年的收入水平。

從2020年財報來看,今年一季度業績同比更是下降31.56%,僅為2.39億元,遠不及2015年一季度的水平,幾乎是來到懸崖邊。近期隨着市場震盪,同仁堂股價跌幅近13%,近乎接近馮柳持倉的成本價。

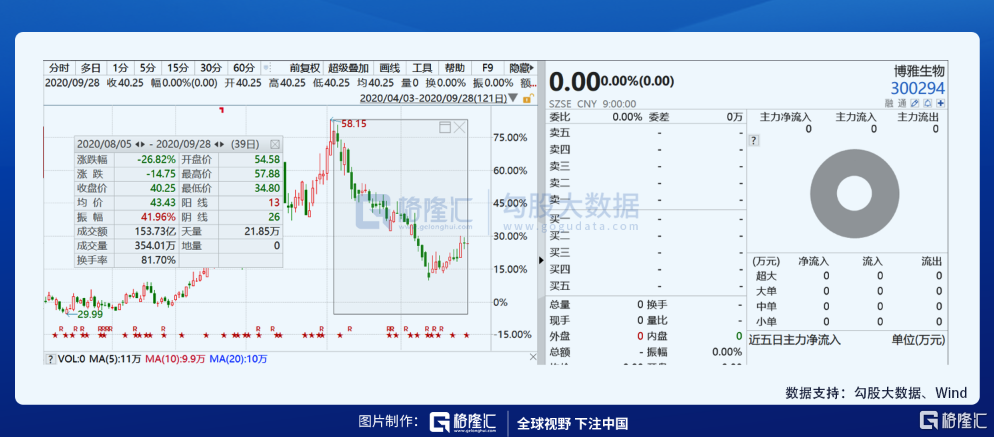

博雅生物,以血液製品業務為主,集生化藥、化學藥、原料藥等為一體的綜合性醫療產業集團。產品包括血液製品、糖尿病及抗感染類化學藥、生化藥等,其中纖維蛋白原產品收得率和市場份額排在全國前列。

在過去四年,博雅生物的經營性現金流金額分別為1.99億元、-2381.62億元、3490.27億元和-1.15億元,合計為0.35億元。但是,同期的淨利潤卻分別為2.72億元、3.57億元、4.69億元和4.26億元,合計為15.24億元。淨現比僅為2.3%,盈利能力持續下降。

這家公司在9月份,其控股方高特佳董事長蔡達建的妻子在網上發了一篇公開信,指出了蔡老闆保養女祕書十多年,矛頭指向蔡老闆婚外情導致經營不善,濫用公司費用攜小祕遊山玩水,並導致丹霞生物併購失控的種種劣跡,被深交所月內兩發函,股價表現萎靡,近期股價從高點累計回撤近27%。

不過,馮柳卻是在博雅生物下跌過程中連續加倉,在9月份通過大宗交易累計買入近1.8億元。在昨日,博雅生物停牌,主要是因為博雅生物高特佳集團擬將其持有的上市公司不低於69,331,978股(占上市公司總股數的16%)股份協議轉讓給華潤醫藥,並將其持有的上市公司全部剩餘股份的表決權委託給華潤醫藥行使。若上述事項最終達成,華潤醫藥將成為博雅生物的實際控制人,極有可能否極泰來。