機構:海通證券

評級:優於大市

商業物業管理行家,提供多類型商業物業服務。寶龍商業早期為寶龍地產提供前期市場研究定位和後期商業運營管理服務,主要承接寶龍地產的開發物業,2014年後開始拓展第三方項目。雙方長期的緊密合作為寶龍商業的運營管理團隊積累了大量人才、管理經驗和強大的品牌資源庫。公司的主要商業項目為"寶龍一城"、"寶龍城"、"寶龍廣場"和"寶龍天地"四個品牌,主要瞄準中高端消費羣體,是國內少有的能建立和運營多種類型商業物業的運營服務供應商之一。

商業+住宅物業,內生和外延拓展支持中長期成長性。寶龍商業主要業務線分為商業運營服務和住宅物業管理服務。2019年寶龍商業運營服務收入13.35億元,住宅物業管理服務收入2.85億元,2016-19年業務收入結構穩定,商業運營服務收入佔比在80%以上。截止2019年底,寶龍商業在管項目有51個,其中46個為關聯房企項目,關聯房企項目在管面積佔比在90%以上。2020年和2021年寶龍地產計劃新開業的購物中心分別為11個和16個,我們認為新增購物中心將持續為寶龍商業提供收入增量。此外,寶龍商業積極外延拓展獲得管理輸出項目,2020年7月收購浙江星匯商業管理有限公司60%股權,新增14個零售商業項目,建面56萬平(不包括停車場),2020年承諾歸母淨利潤600萬元。

長期深耕長三角,區域基本面穩健且具有成長性。寶龍商業以深耕長三角為發展戰略,2019年長三角地區合約面積佔比約為54%,收入佔比約為65%。長三角地區城鎮化率和人均可支配收入均高於全國平均水平,消費潛力旺盛。從市場競爭情況看,長三角地區商業運營服務公司的集中度並不高,2018年前五大商業運營服務公司在管面積的市佔率僅為12.8%,其中寶龍商業市佔率約為1.4%,市場集中度有進一步提升的空間。

聯手騰訊推出"鈕釦計劃",打造智慧商業。公司經過多年的發展,建立了以PM系統為基礎的綜合線上生態系統。2018年公司和騰訊附屬公司騰聞結為戰略伙伴,推出"鈕釦計劃",雙方共同開發"寶龍悠悠"和"寶龍商+"微信小程序,並且將小程序和公司已有的PM系統無縫整合,使得管理團隊、商户、業主和消費者多方數據彙集到一個平台。我們認為,用科技賦能物業管理能夠使得商業管理團隊更好的整合商户資源、提升商業資產對客流量的吸引力,從而實現商業資產長期穩定的收入和資產的保值升值。

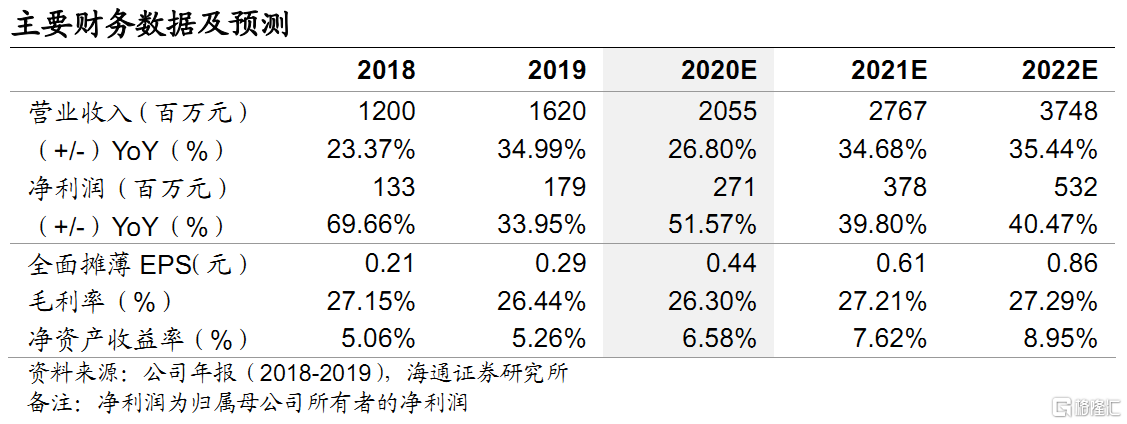

投資建議“優於大市”。我們預測公司2020年EPS為0.44元人民幣每股,我們給予公司2020年60-70倍PE估值,對應合理市值區間為180-211億港元,對應合理價值區間為每股29.04-33.88港元,較DCF估值45.94港元折價26-37%,給予“優於大市”評級。(1港元=0.90人民幣)

風險提示:關聯房企竣工速度降低導致交付物業面積增速不達預期。