機構:國金證券

評級:買入

事件

近期維達國際的股價出現較大跌幅。

評論

成本紅利釋放完畢,漿價反彈令股價回調:必須承認的事實是紙巾行業長達兩年的成本紅利釋放週期已結束,但我們一直對漿價走勢秉持“後續小幅回暖,難以大漲的觀點”。7 月歐洲港口的木漿庫存雖較 2019 年有所降低,但仍達到 159 萬噸,較歷史均值 128 萬噸,高出 20%;國內青島港和日照港的木漿庫存雖較前期有所去化,但現階段仍處於較高的位置。而基於中期視角看,未來 1-2 年,國內以木漿為原料的新建造紙產能總體較少,2021 年全球又將有新的商品漿產能釋放,我們認為基於客觀的數據分析,短期和中期的供求關係都不支撐漿價出現強勢上漲,因此不必因漿價的上漲,對生活用紙行業的基本面產生過度的擔憂。

成本紅利釋放完畢,但維達還有升級紅利和個護紅利正在釋放:2020 年維達國際在產品升級方面勢頭迅猛,高端品類佔比提升迅速,2Q 高端品類佔比已經達到 28%,我們預計下半年將突破 30%,高端品類佔比的提升將從結構性角度提振維達紙巾的盈利能力。根據阿里巴巴電商數據,7-8 月維達品牌紙巾累計銷售同比增速為 14.1%,而同期得寶的增速為 33.4%,高端紙巾的增速顯著高於中檔品牌。另一方面,1-8 月,維達國際的衞生巾產品在淘系平台的銷售額 6400 萬,我們認為維達的衞生巾已經在市場具備一定的存在感,後續隨着細分規格的豐富以及線下 KA 和 GT 渠道的廣泛鋪貨,我們對維達衞生巾業務的發展前景持樂觀預期。因此對於維達而言,雖然木漿成本下降的紅利已經釋放完畢,但是紙巾產品結構升級以及中國市場個人護理業務的兩個紅利仍將持續釋放。

下半年業績仍將延續高速增長:預計維達 3Q 淨利潤增速為 60%,4Q 有望達到 40%以上,下半年仍將延續高增長態勢。

投資建議

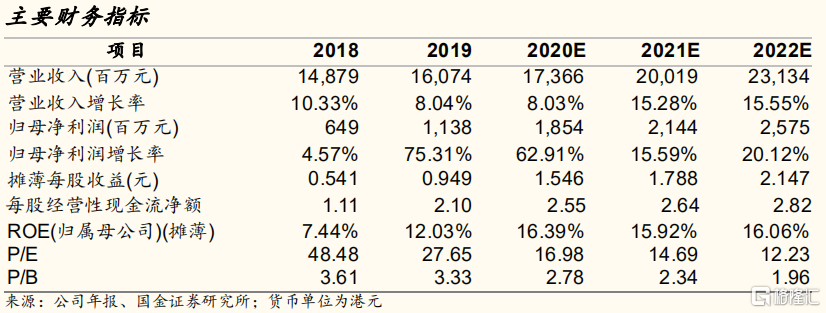

我們預計維達國際 2020-2022 年 EPS 分別為 1.55、1.79 和 2.15 港元,當前股價對應 PE 分別為 17/15/12 倍,維持“買入”評級。

風險提示

木漿價格大幅上漲的風險;公司營銷費用投入超預期的風險;紙巾行業競爭加劇的風險,國內個護業務發展不達預期的風險。